Hoeveel kan ik lenen voor een woning?

Het kopen van een huis is een belangrijke stap in ons leven. Het is een spannende en vaak ook ingrijpende beslissing. Een van de eerste vragen die bij veel mensen opkomt, is: “Hoeveel kan ik eigenlijk lenen voor een woning?” Het antwoord op deze vraag hangt af van verschillende factoren.

Een belangrijke factor bij het bepalen van het bedrag dat je kunt lenen, is je inkomen. Geldverstrekkers kijken naar je bruto-inkomen om te bepalen hoeveel je maandelijks kunt aflossen. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen.

Daarnaast spelen ook andere financiële verplichtingen een rol. Denk hierbij aan eventuele andere leningen, zoals studieleningen of autoleningen, maar ook aan vaste lasten zoals huur, energierekeningen en verzekeringen. Deze verplichtingen verminderen het bedrag dat je kunt lenen.

Een andere belangrijke factor is de waarde van de woning die je wilt kopen. Geldverstrekkers kijken naar de marktwaarde van de woning en baseren daarop het bedrag dat ze bereid zijn te lenen. Over het algemeen kun je tot 100% van de marktwaarde lenen, maar soms wordt er ook gevraagd om eigen middelen in te brengen.

Tot slot spelen ook rentetarieven en looptijden een rol bij het bepalen van het maximale leenbedrag. Hoe hoger de rente en hoe korter de looptijd, hoe lager het bedrag dat je kunt lenen.

Om een duidelijk beeld te krijgen van hoeveel je kunt lenen voor een woning, is het verstandig om contact op te nemen met een hypotheekadviseur. Zij kunnen je helpen bij het in kaart brengen van je financiële situatie en kunnen je informeren over de mogelijkheden.

Onthoud dat het belangrijk is om realistisch te blijven bij het bepalen van je leencapaciteit. Het kopen van een huis brengt niet alleen kosten met zich mee, maar ook andere uitgaven zoals onderhoud en belastingen. Zorg ervoor dat je een lening afsluit die past bij jouw financiële situatie en waarbij je comfortabel kunt leven.

Het lenen van geld voor een woning is een grote stap, maar met de juiste informatie en begeleiding kun je de beste beslissing nemen. Neem de tijd om je opties te verkennen en laat je goed adviseren. Zo kun jij straks genieten van jouw droomhuis!

Voordat je op zoek gaat naar een woning en gaat nadenken over het lenen van geld, is het belangrijk om je financiële mogelijkheden goed in kaart te brengen. Het bepalen van je budget is een cruciale stap in het koopproces en kan helpen voorkomen dat je later voor onaangename verrassingen komt te staan.

Om je financiële mogelijkheden te bepalen, is het verstandig om een overzicht te maken van je inkomsten en uitgaven. Noteer al je bronnen van inkomen, zoals salaris, eventuele bonussen of andere vormen van inkomsten. Daarnaast is het belangrijk om ook al je vaste lasten en uitgaven op een rijtje te zetten, zoals huur, energierekeningen, verzekeringen, abonnementen en eventuele leningen.

Door deze gegevens bij elkaar te brengen, kun je een duidelijk beeld krijgen van hoeveel geld er maandelijks beschikbaar is voor het aflossen van een hypotheek. Het is verstandig om hierbij ook rekening te houden met onverwachte kosten en mogelijke toekomstige veranderingen in je financiële situatie.

Naast het in kaart brengen van je huidige financiën, is het ook belangrijk om vooruit te kijken naar de toekomst. Heb je plannen om bijvoorbeeld kinderen te krijgen of wil je op termijn minder gaan werken? Houd hier rekening mee bij het bepalen van de hoogte van een mogelijke lening.

Een andere nuttige tip is om een buffer achter de hand te houden. Het kopen van een woning brengt niet alleen kosten met zich mee, maar ook onvoorziene uitgaven zoals onderhoud en reparaties. Het hebben van een financiële buffer kan helpen om deze onverwachte kosten op te vangen zonder in de problemen te komen.

Het bepalen van je financiële mogelijkheden is een belangrijke stap in het proces van het kopen van een woning. Door realistisch te zijn over je budget en rekening te houden met je toekomstplannen, kun je voorkomen dat je uiteindelijk meer leent dan je eigenlijk kunt dragen.

Het inschakelen van een hypotheekadviseur kan ook zeer waardevol zijn bij het bepalen van je financiële mogelijkheden. Zij kunnen je helpen bij het maken van berekeningen en geven advies op maat, zodat jij met vertrouwen de juiste beslissing kunt nemen.

Onthoud dat het kopen van een huis een grote stap is en dat het belangrijk is om binnen je financiële mogelijkheden te blijven. Met een goed doordacht budget kun jij straks genieten van jouw droomwoning zonder financiële zorgen!

Het bepalen van je maximale leenbedrag voor een woning is een belangrijke stap bij het plannen van je vastgoedaankoop. Gelukkig zijn er tegenwoordig handige online tools beschikbaar waarmee je dit snel en eenvoudig kunt berekenen.

Een van de eerste stappen is het verzamelen van informatie over je financiële situatie. Denk hierbij aan gegevens zoals je inkomen, vaste lasten, eventuele andere leningen en de gewenste looptijd van de lening. Met deze gegevens kun je aan de slag met een online rekenmachine.

De rekenmachine zal deze informatie gebruiken om een schatting te maken van het bedrag dat je kunt lenen. Het houdt rekening met factoren zoals het inkomen, de rentetarieven en eventuele andere financiële verplichtingen. Op basis hiervan krijg je een indicatie van het bedrag dat binnen jouw financiële mogelijkheden valt.

Het gebruik van zo’n online tool heeft verschillende voordelen. Ten eerste geeft het je snel inzicht in wat haalbaar is binnen jouw financiële situatie. Dit kan helpen om realistische verwachtingen te stellen en gericht op zoek te gaan naar een geschikte woning.

Daarnaast biedt het ook de mogelijkheid om te experimenteren met verschillende scenario’s. Door bijvoorbeeld de looptijd aan te passen of extra financiële middelen in te brengen, kun je zien hoe dit invloed heeft op je maximale leencapaciteit.

Het is echter belangrijk om te onthouden dat een online rekenmachine slechts een indicatie geeft. Het is altijd verstandig om ook advies in te winnen bij een hypotheekadviseur. Zij kunnen je helpen om de berekening verder te verfijnen en rekening te houden met specifieke omstandigheden.

Bereken je maximale lening vandaag nog en krijg een beter beeld van wat mogelijk is bij het kopen van een woning. Met deze informatie kun je gericht op zoek gaan naar jouw droomhuis en met vertrouwen de volgende stappen zetten op weg naar het realiseren van je vastgoeddromen.

Houd rekening met de rentevoet bij het bepalen van hoeveel je kunt lenen voor een woning.

Bij het afsluiten van een hypotheek is het belangrijk om niet alleen te kijken naar het bedrag dat je kunt lenen, maar ook naar de rentevoet. De rentevoet heeft namelijk een grote invloed op de uiteindelijke kosten van je lening.

Een lage rentevoet kan ervoor zorgen dat je maandelijkse aflossingen lager zijn en dat je over de gehele looptijd van de lening minder betaalt. Dit kan aanzienlijke besparingen opleveren. Daarentegen kan een hogere rentevoet ervoor zorgen dat je maandelijkse aflossingen hoger zijn en dat je uiteindelijk meer betaalt voor dezelfde lening.

Het is daarom verstandig om verschillende geldverstrekkers te vergelijken en te informeren naar hun rentetarieven voordat je een beslissing neemt. Dit kan helpen om de beste deal te vinden en om de kosten van je hypotheek zo laag mogelijk te houden.

Daarnaast is het ook belangrijk om rekening te houden met eventuele renteverhogingen in de toekomst. Als de rentevoeten stijgen, kunnen ook jouw maandelijkse aflossingen stijgen. Zorg er daarom voor dat je voldoende financiële buffer hebt om mogelijke veranderingen in de rentevoet op te vangen.

Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur die jou kan helpen bij het begrijpen van de rentevoet en bij het maken van de juiste keuze voor jouw financiële situatie.

Kortom, houd rekening met de rentevoet bij het bepalen van hoeveel je kunt lenen voor een woning. Door goed te vergelijken en rekening te houden met mogelijke renteverhogingen, kun je ervoor zorgen dat je een hypotheek afsluit die past bij jouw financiële mogelijkheden en doelen.

Overweeg eigen middelen bij het lenen voor een woning

Bij het lenen voor een woning is het belangrijk om niet alleen te kijken naar het maximale leenbedrag dat je kunt krijgen, maar ook naar de mogelijkheid om eigen middelen in te brengen. Eigen middelen zijn financiële reserves die je zelf kunt gebruiken om een deel van de aankoopprijs te betalen.

Het inbrengen van eigen middelen heeft verschillende voordelen. Ten eerste kan het ervoor zorgen dat je minder hoeft te lenen, waardoor je maandelijkse aflossingen lager worden. Dit kan een positief effect hebben op je financiële situatie en zorgen voor meer ademruimte in je budget.

Daarnaast kan het inbrengen van eigen middelen ook invloed hebben op de rente die je moet betalen. Geldverstrekkers zijn vaak bereid om een lagere rente aan te bieden als je een hoger percentage van de aankoopprijs met eigen middelen financiert. Dit kan op lange termijn aanzienlijke besparingen opleveren.

Eigen middelen kunnen verschillende vormen aannemen. Het kan gaan om spaargeld dat je hebt opgebouwd, geld dat je hebt ontvangen uit erfenissen of schenkingen, of overwaarde van een vorige woning die je verkocht hebt. Het is belangrijk om deze financiële reserves goed te beheren en verstandig in te zetten bij de aankoop van een woning.

Natuurlijk is het niet altijd mogelijk of wenselijk om eigen middelen in te brengen bij de aankoop van een woning. In sommige gevallen kan het verstandiger zijn om deze reserves te behouden voor andere doeleinden, zoals het opvangen van onvoorziene uitgaven of het investeren in verbeteringen aan de woning.

Het is daarom belangrijk om een weloverwogen beslissing te nemen en advies in te winnen bij een hypotheekadviseur. Zij kunnen je helpen bij het bepalen van de juiste strategie en kunnen je informeren over de mogelijke voordelen en nadelen van het inbrengen van eigen middelen.

Het overwegen van eigen middelen bij het lenen voor een woning kan je financiële situatie aanzienlijk beïnvloeden. Het kan zorgen voor lagere maandelijkse aflossingen, lagere rentetarieven en uiteindelijk meer financiële vrijheid. Neem de tijd om je opties te verkennen en maak een weloverwogen keuze die past bij jouw persoonlijke situatie.

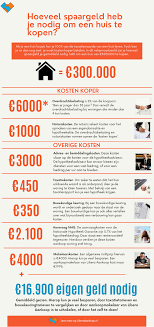

Denk aan bijkomende kosten bij het lenen voor een woning

Wanneer je nadenkt over het lenen van geld voor de aankoop van een woning, is het belangrijk om niet alleen te kijken naar het bedrag dat je kunt lenen, maar ook naar de bijkomende kosten. Het kopen van een huis brengt namelijk meer uitgaven met zich mee dan alleen de aankoopprijs.

Een van de belangrijkste bijkomende kosten is de notariskosten. Bij de aankoop van een woning moet je namelijk een notaris inschakelen om de juridische aspecten af te handelen, zoals het opstellen van de akte van levering en hypotheekakte. De notariskosten kunnen variëren, afhankelijk van de waarde van de woning en andere factoren.

Daarnaast zijn er ook registratierechten of -kosten die betaald moeten worden bij het inschrijven van de aankoopakte in het register. Deze kosten verschillen per regio en zijn gebaseerd op een percentage van de aankoopprijs.

Verder zijn er nog andere kosten zoals dossierkosten bij de bank, kosten voor een schatting of taxatie van de woning, en eventueel makelaarskosten als je gebruikmaakt van een makelaar. Het is belangrijk om deze kosten in je budget mee te nemen bij het bepalen hoeveel je kunt lenen.

Het is verstandig om voldoende spaargeld achter de hand te hebben om deze bijkomende kosten te kunnen betalen. Het kan teleurstellend zijn als je denkt genoeg te kunnen lenen voor een woning, maar uiteindelijk niet genoeg geld hebt om alle kosten te dekken.

Bij het lenen voor een woning is het dus cruciaal om niet alleen te kijken naar het maximale leenbedrag, maar ook naar de bijkomende kosten. Zorg ervoor dat je een realistisch beeld hebt van alle financiële aspecten van het kopen van een huis, zodat je niet voor verrassingen komt te staan.

Raadpleeg een hypotheekadviseur of financieel expert om je te helpen bij het in kaart brengen van alle kosten en om ervoor te zorgen dat je een weloverwogen beslissing kunt nemen bij het lenen voor een woning. Met de juiste kennis en planning kun je straks zorgeloos genieten van jouw nieuwe thuis.

Een belangrijke tip bij het bepalen van hoeveel je kunt lenen voor een woning is om advies in te winnen bij experts. Het kopen van een huis is een grote financiële beslissing en het is verstandig om goed geïnformeerd te zijn.

Experts, zoals hypotheekadviseurs, hebben diepgaande kennis van de financiële markt en kunnen je helpen bij het beoordelen van jouw financiële situatie. Ze kunnen je adviseren over de maximale hypotheek die je kunt krijgen op basis van jouw inkomen, vaste lasten en andere financiële verplichtingen.

Daarnaast kunnen ze je ook informeren over verschillende hypotheekvormen en rentetarieven, zodat je een weloverwogen keuze kunt maken. Ze kunnen je helpen bij het vergelijken van verschillende geldverstrekkers en hypotheekvoorwaarden, zodat je de beste deal kunt vinden die past bij jouw persoonlijke situatie.

Het inschakelen van experts kan je helpen om mogelijke valkuilen te vermijden en ervoor te zorgen dat je niet meer leent dan verantwoord is. Ze kunnen ook helpen om eventuele onduidelijkheden in de voorwaarden of contracten te verhelderen, zodat je precies weet waar je aan toe bent.

Het advies van experts kan dus van onschatbare waarde zijn bij het bepalen van hoeveel je kunt lenen voor een woning. Het geeft je de nodige informatie en gemoedsrust om weloverwogen beslissingen te nemen tijdens dit proces.

Dus, voordat je een grote financiële stap zet, neem de tijd om advies in te winnen bij experts. Zij kunnen je helpen om de beste keuzes te maken en ervoor te zorgen dat je op lange termijn financieel stabiel blijft.