Hypothecaire lening rentevoet: Wat je moet weten

Een hypothecaire lening is een belangrijke financiële beslissing die vaak gepaard gaat met de aankoop van een huis. Een van de belangrijkste aspecten waar je op moet letten bij het afsluiten van een hypothecaire lening is de rentevoet. In dit artikel zullen we uitleggen wat een rentevoet is en waarom het belangrijk is om hier aandacht aan te besteden.

De rentevoet van een hypothecaire lening verwijst naar het percentage dat je betaalt bovenop het geleende bedrag. Dit percentage bepaalt hoeveel rente je maandelijks moet betalen aan de geldverstrekker. Het kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de looptijd van de lening en jouw persoonlijke financiële situatie.

Het kiezen van de juiste rentevoet kan een groot verschil maken in termen van kosten op lange termijn. Een lage rentevoet betekent lagere maandelijkse betalingen en minder totale interestkosten gedurende de looptijd van de lening. Daarom is het belangrijk om verschillende aanbieders te vergelijken voordat je een definitieve beslissing neemt.

Bij het vergelijken van hypothecaire leningen moet je niet alleen kijken naar het rentepercentage, maar ook naar andere voorwaarden en kosten die ermee gepaard gaan. Sommige geldverstrekkers kunnen bijvoorbeeld extra kosten in rekening brengen, zoals dossierkosten of verzekeringen. Het is belangrijk om al deze factoren in overweging te nemen bij het maken van een weloverwogen keuze.

Om de beste rentevoet te verkrijgen, is het vaak raadzaam om je financiële situatie vooraf goed in kaart te brengen. Een goede kredietgeschiedenis en een stabiel inkomen kunnen helpen bij het verkrijgen van gunstige rentevoeten. Daarnaast kan het raadzaam zijn om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert, die je kan begeleiden bij het vinden van de beste lening die past bij jouw behoeften en mogelijkheden.

Het is ook belangrijk om te onthouden dat rentevoeten kunnen variëren gedurende de looptijd van de lening, afhankelijk van marktomstandigheden. Sommige hypothecaire leningen bieden vaste rentevoeten gedurende de hele looptijd, terwijl andere leningen variabele rentevoeten hebben die kunnen stijgen of dalen afhankelijk van bepaalde indexen. Het is essentieel om de voorwaarden en risico’s van beide opties zorgvuldig te evalueren voordat je een beslissing neemt.

Kortom, de rentevoet van een hypothecaire lening speelt een cruciale rol bij het bepalen van de totale kosten en maandelijkse betalingen. Het is belangrijk om verschillende aanbieders te vergelijken en rekening te houden met andere voorwaarden en kosten voordat je een definitieve beslissing neemt. Het kan ook nuttig zijn om professioneel advies in te winnen om ervoor te zorgen dat je de beste lening krijgt die past bij jouw financiële situatie en behoeften.

Het bepalen van de beste hypothecaire lening rentevoet is afhankelijk van verschillende factoren, waaronder jouw persoonlijke financiële situatie, de looptijd van de lening en de marktomstandigheden. Het is belangrijk om te begrijpen dat er geen universeel antwoord is op wat de beste rentevoet is, omdat dit voor iedereen anders kan zijn.

Om de beste hypothecaire lening rentevoet te vinden, zijn er een paar stappen die je kunt nemen:

Onthoud dat de rentevoet slechts één aspect is van een hypothecaire lening. Het is belangrijk om ook rekening te houden met andere factoren, zoals de looptijd van de lening, eventuele extra kosten en voorwaarden.

Het vinden van de beste hypothecaire lening rentevoet vereist dus zorgvuldige overwegingen en vergelijkingen. Neem de tijd om goed onderzoek te doen en neem indien nodig professioneel advies in. Op die manier kun je een weloverwogen beslissing nemen die past bij jouw financiële situatie en doelen.

Er zijn verschillende hypothecaire lening rentevoeten beschikbaar, afhankelijk van de geldverstrekker en de specifieke voorwaarden van de lening. Hier zijn enkele veelvoorkomende rentevoeten die je kunt tegenkomen bij het afsluiten van een hypothecaire lening:

Daarnaast kunnen er ook speciale rentevoeten beschikbaar zijn voor bepaalde doelgroepen of situaties, zoals jongerenleningen met lagere tarieven voor starters op de woningmarkt, of sociale leningen met gunstige rentevoeten voor mensen met een lager inkomen.

Het is belangrijk om te benadrukken dat de beschikbaarheid en voorwaarden van hypotheekrentevoeten kunnen variëren tussen verschillende geldverstrekkers en markten. Het is raadzaam om verschillende aanbieders te vergelijken en professioneel advies in te winnen om de beste rentevoet te vinden die past bij jouw specifieke situatie en behoeften.

Een variabele rentevoet en een vaste rentevoet zijn twee verschillende opties die je kunt kiezen bij het afsluiten van een hypothecaire lening. Hieronder leg ik het verschil tussen beide uit:

1. Vaste rentevoet: Bij een hypothecaire lening met een vaste rentevoet blijft het rentepercentage gedurende de hele looptijd van de lening ongewijzigd. Dit betekent dat je maandelijkse betalingen altijd hetzelfde blijven, ongeacht eventuele veranderingen in de marktrente. Dit biedt financiële stabiliteit en voorspelbaarheid, omdat je precies weet hoeveel je elke maand moet betalen.

Voordelen van een vaste rentevoet zijn onder andere:

– Voorspelbaarheid: Je weet precies hoeveel je elke maand moet betalen, wat helpt bij budgettering en financiële planning.

– Bescherming tegen stijgende rente: Als de marktrente stijgt, blijft jouw rentepercentage ongewijzigd. Dit kan gunstig zijn als je verwacht dat de rente zal toenemen.

2. Variabele rentevoet: Bij een hypothecaire lening met een variabele rentevoet kan het rentepercentage gedurende de looptijd van de lening veranderen, afhankelijk van schommelingen in de marktrente of andere voorwaarden die in het contract zijn vastgelegd. Meestal wordt deze variabiliteit bepaald door referentie-indexen zoals Euribor of LIBOR.

Voordelen van een variabele rentevoet zijn onder andere:

– Potentiële besparingen: Als de marktrente daalt, profiteer je van lagere maandelijkse betalingen en mogelijk minder totale interestkosten.

– Flexibiliteit: Sommige leningen met variabele rentevoeten bieden de mogelijkheid om over te schakelen naar een vaste rentevoet op een later tijdstip, als je meer stabiliteit wilt.

Het belangrijkste verschil tussen een variabele en vaste rentevoet is dus de voorspelbaarheid. Met een vaste rentevoet weet je precies wat je elke maand moet betalen gedurende de hele looptijd van de lening. Met een variabele rentevoet kunnen je maandelijkse betalingen fluctueren afhankelijk van veranderingen in de marktrente.

Bij het kiezen tussen een vaste of variabele rentevoet is het belangrijk om rekening te houden met jouw persoonlijke financiële situatie, risicobereidheid en verwachtingen over de toekomstige bewegingen van de marktrente. Het kan verstandig zijn om advies in te winnen bij een hypotheekadviseur of financieel expert om te bepalen welke optie het beste bij jou past.

Het kiezen van de juiste hypothecaire lening rentevoet is een belangrijke beslissing bij het afsluiten van een hypotheek. Hier zijn enkele redenen waarom je zou kunnen kiezen voor een bepaalde rentevoet:

Het is essentieel om verschillende aanbieders en leningsopties te vergelijken voordat je een definitieve beslissing neemt. Overweeg ook om professioneel advies in te winnen bij hypotheekadviseurs of financiële experts die je kunnen helpen bij het vinden van de beste rentevoet die past bij jouw specifieke behoeften en financiële doelen.

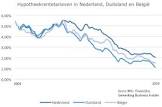

De gemiddelde hypothecaire lening rentevoet in België kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de looptijd van de lening en jouw persoonlijke financiële situatie. Het is belangrijk op te merken dat rentevoeten voortdurend kunnen veranderen en dat ze kunnen verschillen tussen banken en andere geldverstrekkers.

Op dit moment (2021) liggen de hypothecaire lening rentevoeten in België over het algemeen relatief laag. Veel geldverstrekkers bieden rentevoeten aan die onder de 2% liggen, vooral voor leningen met een vaste rentevoet en een lange looptijd. Het is echter belangrijk om te onthouden dat dit slechts een algemene indicatie is en dat individuele rentetarieven kunnen variëren.

Om de meest actuele informatie te verkrijgen over hypothecaire lening rentevoeten in België, is het raadzaam om contact op te nemen met verschillende banken en andere financiële instellingen. Zij kunnen je voorzien van specifieke informatie over hun huidige tarieven en voorwaarden, evenals advies op maat op basis van jouw persoonlijke situatie.

Het vergelijken van verschillende aanbieders is altijd verstandig bij het afsluiten van een hypothecaire lening, omdat zelfs kleine verschillen in rentetarieven aanzienlijke besparingen op lange termijn kunnen opleveren. Het kan ook nuttig zijn om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert om je te helpen bij het vinden van de beste rentevoet en lening die passen bij jouw specifieke behoeften en mogelijkheden.

Het berekenen van je persoonlijke hypothecaire lening rentevoet is gebaseerd op verschillende factoren. Hoewel de exacte berekening kan variëren afhankelijk van de geldverstrekker, zijn er enkele algemene elementen die meestal worden meegenomen bij het bepalen van de rentevoet. Hier zijn enkele belangrijke factoren die van invloed kunnen zijn:

Het is belangrijk om te onthouden dat elke geldverstrekker zijn eigen criteria en berekeningsmethoden heeft. Daarom is het raadzaam om verschillende aanbieders te vergelijken en offertes aan te vragen om de beste rentevoet te vinden die past bij jouw persoonlijke situatie.

Professioneel advies van een hypotheekadviseur of financieel expert kan ook nuttig zijn om je te begeleiden bij het begrijpen en berekenen van je persoonlijke hypothecaire lening rentevoet. Zij kunnen je helpen bij het maken van weloverwogen beslissingen en ervoor zorgen dat je de beste lening krijgt die past bij jouw financiële behoeften en mogelijkheden.

Ja, je maandelijkse betalingen kunnen veranderen als de hypotheekrente verandert. Dit hangt af van het type rentevoet dat je hebt gekozen bij het afsluiten van je hypothecaire lening.

Als je een lening hebt met een vaste rentevoet, blijft je rentepercentage gedurende de gehele looptijd van de lening ongewijzigd. In dit geval zullen je maandelijkse betalingen stabiel blijven, ongeacht eventuele veranderingen in de marktrente.

Als je echter een lening hebt met een variabele rentevoet, kan je rentepercentage periodiek worden herzien op basis van marktomstandigheden. Dit betekent dat als de hypotheekrente stijgt, je maandelijkse betalingen ook kunnen stijgen. Daarentegen kunnen ze ook dalen als de hypotheekrente daalt.

Het is belangrijk om te begrijpen welk type rentevoet je hebt voordat je een hypothecaire lening afsluit. Als je kiest voor een variabele rentevoet, moet je er rekening mee houden dat er schommelingen kunnen zijn in je maandelijkse betalingen gedurende de looptijd van de lening. Het is raadzaam om deze potentiële veranderingen in overweging te nemen bij het plannen van je budget en het nemen van financiële beslissingen.

Het is ook belangrijk om te weten dat sommige hypothecaire leningen beperkingen hebben op hoeveel en hoe vaak de rente kan worden aangepast. Dit kan variëren afhankelijk van de specifieke voorwaarden van je leningsovereenkomst.

Als je vragen hebt over hoe veranderingen in de hypotheekrente je maandelijkse betalingen kunnen beïnvloeden, is het altijd raadzaam om contact op te nemen met je geldverstrekker of een financieel adviseur. Zij kunnen je helpen om een duidelijk beeld te krijgen van de mogelijke impact en eventuele stappen die je kunt nemen om je financiële situatie te beheersen.