Als je een huis wilt kopen, is de kans groot dat je te maken krijgt met “kosten koper”. Maar wat houden deze kosten precies in en hoe kun je ze financieren met een lening? In dit artikel bespreken we alles wat je moet weten over lening kosten koper.

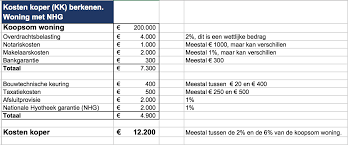

Kosten koper zijn de bijkomende kosten die komen kijken bij de aankoop van een huis. Deze kosten omvatten onder andere de overdrachtsbelasting, notariskosten, makelaarskosten en eventuele taxatiekosten. Over het algemeen bedragen de kosten koper zo’n 6% van de koopsom van het huis.

Als je niet genoeg spaargeld hebt om de kosten koper uit eigen zak te betalen, kun je ervoor kiezen om een lening af te sluiten. Een lening voor kosten koper is meestal een aanvullende lening bovenop je hypotheek. Het is belangrijk om goed te kijken naar de voorwaarden en rentetarieven van deze lening voordat je besluit om deze af te sluiten.

Er zijn verschillende manieren om de kosten koper te financieren. Naast het afsluiten van een lening, kun je ook kijken naar mogelijkheden zoals het verhogen van je hypotheek of gebruikmaken van eigen middelen. Het is verstandig om advies in te winnen bij een financieel adviseur om te bepalen welke financieringsmogelijkheid het beste bij jouw situatie past.

Vergeet niet dat kosten koper een belangrijk onderdeel zijn van het totale plaatje wanneer je een huis wilt kopen. Zorg ervoor dat je goed op de hoogte bent van alle bijkomende kosten en dat je een weloverwogen beslissing neemt over hoe je deze kosten wilt financieren.

Een belangrijke tip bij het overwegen van een lening voor kosten koper is om de totale kosten van de lening te berekenen, inclusief de bijkomende kosten zoals kosten koper. Het is essentieel om een duidelijk beeld te hebben van alle financiële verplichtingen die gepaard gaan met het afsluiten van de lening, zodat je niet voor verrassingen komt te staan. Door de totale kosten zorgvuldig te berekenen, kun je een weloverwogen beslissing nemen en ervoor zorgen dat je financiële situatie gezond blijft, zowel op korte als lange termijn.

Het is verstandig om verschillende aanbieders te vergelijken wanneer je op zoek bent naar een lening voor kosten koper, zodat je de beste rentevoet kunt vinden. Door verschillende opties te onderzoeken en offertes op te vragen, kun je geld besparen op de lange termijn. Het vergelijken van rentetarieven en voorwaarden helpt je bij het maken van een weloverwogen keuze die past bij jouw financiële situatie en behoeften.

Let bij het regelen van een lening voor kosten koper goed op de bijkomende kosten, zoals notariskosten en registratierechten. Deze extra kosten kunnen aanzienlijk oplopen en het is belangrijk om ze mee te nemen in je financiële planning. Zorg ervoor dat je alle aspecten van de kosten koper begrijpt en dat je voldoende budget reserveert om onverwachte uitgaven te dekken. Het is verstandig om vooraf duidelijkheid te krijgen over alle mogelijke bijkomende kosten, zodat je niet voor verrassingen komt te staan tijdens het aankoopproces van een huis.

Een nuttige tip bij het financieren van de kosten koper is om te onderhandelen over de voorwaarden van de lening. Door actief te onderhandelen met de geldverstrekker kun je mogelijk gunstigere voorwaarden bedingen, zoals een lagere rente of minder bijkomende kosten. Op die manier kun je de totale kosten van de lening drukken en ervoor zorgen dat je niet onnodig te veel betaalt voor het financieren van de kosten koper. Het loont dus zeker de moeite om kritisch te zijn en te kijken naar mogelijkheden om de leningsvoorwaarden in jouw voordeel aan te passen.

Het is essentieel om een goede balans te vinden tussen de looptijd van je lening en de maandelijkse aflossingen bij het financieren van kosten koper. Een te lange looptijd kan leiden tot hogere totale kosten door rente, terwijl te hoge maandelijkse aflossingen mogelijk een te zware last kunnen vormen op je budget. Het is daarom verstandig om zorgvuldig te overwegen wat voor jou de beste verhouding is, zodat je de lening kosten koper op een haalbare en efficiënte manier kunt terugbetalen.

Wees alert voor eventuele verborgen kosten in het leningcontract. Bij het afsluiten van een lening voor kosten koper is het belangrijk om goed op te letten op mogelijke verborgen kosten die in het leningcontract kunnen staan. Let vooral op extra kosten zoals administratiekosten, advieskosten of boetes bij vervroegde aflossing. Het is verstandig om het contract grondig door te nemen en indien nodig advies in te winnen bij een financieel expert om onaangename verrassingen te voorkomen. Het is essentieel om volledig op de hoogte te zijn van alle voorwaarden en kosten voordat je de lening voor kosten koper afsluit.

Bij het plannen van de financiering voor de kosten koper is het belangrijk om ook rekening te houden met het opbouwen van een extra financiële buffer voor onverwachte uitgaven. Het kopen van een huis brengt vaak onvoorziene kosten met zich mee, zoals reparaties, onderhoud of andere onverwachte uitgaven. Door een extra buffer te hebben, kun je financiële tegenvallers beter opvangen en voorkom je dat je in de problemen komt. Het is verstandig om niet alleen te focussen op het financieren van de kosten koper zelf, maar ook om voorbereid te zijn op eventuele extra uitgaven die kunnen ontstaan tijdens het bezitten van een huis.

Het is essentieel om je goed te informeren over alle aspecten van lenen en kosten koper voordat je een beslissing neemt. Door grondig onderzoek te doen en alle details te begrijpen, kun je een weloverwogen keuze maken die past bij jouw financiële situatie. Het is belangrijk om niet alleen naar de directe kosten te kijken, maar ook naar eventuele langetermijneffecten van het afsluiten van een lening voor kosten koper. Door goed geïnformeerd te zijn, kun je financiële verrassingen voorkomen en zorgen voor een solide financiële basis voor de toekomst.