Onderhandse lening als alternatief voor een hypotheek

Het kopen van een huis is voor velen een grote stap in het leven. Het vereist vaak een aanzienlijke financiële investering, die niet altijd gemakkelijk te realiseren is. Traditioneel gezien wordt het verkrijgen van een hypotheek beschouwd als de meest gebruikelijke manier om een huis te financieren. Maar wist je dat er ook andere opties zijn, zoals een onderhandse lening?

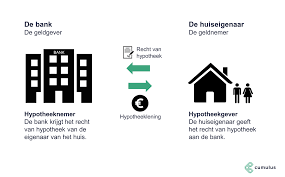

Een onderhandse lening is een lening die wordt verstrekt door familieleden, vrienden of bekenden in plaats van door een bank of financiële instelling. Het kan dienen als alternatieve financieringsbron voor de aankoop van een woning en biedt enkele voordelen ten opzichte van traditionele hypotheken.

Een van de belangrijkste voordelen van een onderhandse lening is flexibiliteit. In tegenstelling tot banken zijn particuliere geldschieters vaak bereid om soepelere voorwaarden te hanteren. Dit betekent dat je meer vrijheid hebt bij het bepalen van de rentevoet, aflossingsperiode en andere voorwaarden die passen bij jouw specifieke situatie.

Een ander voordeel is dat de procedure sneller kan verlopen dan bij een traditionele hypotheek. Omdat er geen tussenkomst van banken of andere financiële instellingen nodig is, kunnen beslissingen snel worden genomen en kan het hele proces versneld worden.

Daarnaast kan het verkrijgen van een onderhandse lening ook gunstig zijn als je niet voldoet aan de strikte criteria van een bank. Banken hebben vaak strenge eisen met betrekking tot inkomen, kredietwaardigheid en andere financiële aspecten. Met een onderhandse lening heb je mogelijk meer flexibiliteit en kun je gemakkelijker voldoen aan de vereisten van de geldschieter.

Het is echter belangrijk om op te merken dat er ook enkele nadelen verbonden zijn aan een onderhandse lening. Het kan bijvoorbeeld moeilijk zijn om familieleden of vrienden te betrekken bij je financiële zaken, omdat dit spanningen in persoonlijke relaties kan veroorzaken. Daarnaast is het belangrijk om duidelijke afspraken te maken en alles schriftelijk vast te leggen om misverstanden of conflicten in de toekomst te voorkomen.

Het is altijd verstandig om professioneel advies in te winnen voordat je besluit een onderhandse lening voor je hypotheek af te sluiten. Een financieel adviseur kan je helpen bij het begrijpen van de voor- en nadelen, evenals het beoordelen van jouw specifieke situatie.

Al met al biedt een onderhandse lening als alternatief voor een hypotheek interessante mogelijkheden voor mensen die flexibiliteit, snelheid en minder strikte criteria waarderen. Het is belangrijk om alle aspecten zorgvuldig af te wegen voordat je deze beslissing neemt, maar het kan zeker een aantrekkelijke optie zijn voor sommige huizenkopers.

Een van de voordelen van een onderhandse lening als alternatief voor een hypotheek is dat het rentepercentage vaak lager kan zijn dan bij een reguliere hypotheek. Dit kan aantrekkelijk zijn voor mensen die op zoek zijn naar lagere maandelijkse kosten en besparingen op de lange termijn.

Bij een onderhandse lening kunnen familieleden, vrienden of bekenden bereid zijn om een lager rentepercentage te hanteren in vergelijking met wat banken doorgaans aanbieden. Dit komt omdat particuliere geldschieters vaak meer flexibiliteit hebben bij het bepalen van de rentevoet en andere voorwaarden.

Een lager rentepercentage betekent dat je minder geld hoeft te betalen aan rente over de looptijd van de lening. Hierdoor kun je maandelijks mogelijk meer geld besparen en je financiële lasten verminderen. Bovendien kan het ook resulteren in lagere totale kosten over de gehele looptijd van de lening.

Het lagere rentepercentage kan vooral gunstig zijn voor mensen met een goed onderhandelingsvermogen of die nauwe banden hebben met hun geldschieter. Het stelt hen in staat om te profiteren van gunstige voorwaarden en financiële voordelen die niet altijd beschikbaar zijn bij traditionele hypotheken.

Het is echter belangrijk om op te merken dat het rentepercentage altijd afhankelijk is van verschillende factoren, zoals de relatie tussen jou en de geldschieter, jouw kredietwaardigheid en andere individuele omstandigheden. Het is essentieel om duidelijke afspraken te maken en alles schriftelijk vast te leggen om misverstanden of conflicten in de toekomst te voorkomen.

Het lagere rentepercentage van een onderhandse lening kan een belangrijk voordeel zijn voor mensen die op zoek zijn naar financiële besparingen en flexibiliteit. Het kan de maandelijkse lasten verlagen en helpen bij het realiseren van financiële doelen op de lange termijn. Als je geïnteresseerd bent in deze optie, is het raadzaam om professioneel advies in te winnen en alle aspecten grondig te evalueren voordat je een definitieve beslissing neemt.

Een van de voordelen van een onderhandse lening als alternatief voor een hypotheek is dat er geen verplichte notariskosten zijn. Bij het afsluiten van een traditionele hypotheek zijn notariskosten vaak een aanzienlijke extra uitgave waar rekening mee moet worden gehouden.

Bij een onderhandse lening worden deze kosten echter vermeden, omdat er geen officiële hypotheekakte bij de notaris hoeft te worden opgesteld. Dit betekent dat je kunt besparen op deze kosten en meer controle hebt over je financiële uitgaven.

Notariskosten kunnen variëren, afhankelijk van verschillende factoren, zoals het geleende bedrag en de complexiteit van de transactie. Het kan gaan om kosten voor het opstellen van de akte, registratierechten en andere administratieve procedures die nodig zijn bij het afsluiten van een traditionele hypotheek.

Door te kiezen voor een onderhandse lening kun je deze kosten vermijden en je financiële lasten verlichten. Dit kan vooral gunstig zijn als je al andere financiële verplichtingen hebt of als je wilt besparen op de totale kosten van het kopen van een huis.

Het is echter belangrijk om te onthouden dat hoewel er geen verplichte notariskosten zijn bij een onderhandse lening, het nog steeds essentieel is om alle aspecten zorgvuldig te overwegen en eventueel professioneel advies in te winnen. Het vastleggen van afspraken in een juridisch bindend document kan nog steeds noodzakelijk zijn om zowel de geldschieter als de leningnemer te beschermen.

Al met al kan het vermijden van verplichte notariskosten een aantrekkelijk voordeel zijn bij het overwegen van een onderhandse lening als alternatief voor een hypotheek. Het kan je helpen om financieel flexibeler te zijn en meer controle te hebben over je uitgaven. Zorg er echter altijd voor dat je alle aspecten van de lening zorgvuldig afweegt voordat je een definitieve beslissing neemt.

Een groot voordeel van een onderhandse lening als hypotheek is de mogelijkheid om de lening op elk moment af te lossen. In tegenstelling tot traditionele hypotheken, waarbij vaak boetes of extra kosten verbonden zijn aan vervroegde aflossingen, biedt een onderhandse lening meer flexibiliteit.

Het vermogen om op elk gewenst moment extra betalingen te doen of zelfs de volledige lening af te lossen, stelt huiseigenaren in staat om hun financiële situatie aan te passen aan veranderende omstandigheden. Dit kan bijvoorbeeld handig zijn wanneer er extra geld beschikbaar komt, zoals een bonus, erfenis of verkoop van een ander bezit.

Door de lening vroegtijdig af te lossen, kunnen huiseigenaren ook rentekosten besparen. Hoe eerder de lening wordt afgelost, hoe minder rente er in totaal betaald hoeft te worden over de looptijd van de lening. Dit kan aanzienlijke besparingen opleveren en financiële vrijheid bieden.

Bovendien kan het aflossen van de lening op elk moment ook helpen bij het verbeteren van de kredietwaardigheid. Het tonen van verantwoordelijkheid en het vermogen om schulden terug te betalen kan positief worden beoordeeld door kredietverstrekkers en kan helpen bij toekomstige financieringsmogelijkheden.

Het is echter belangrijk om te onthouden dat bij het aflossen van een onderhandse lening goede communicatie met de geldschieter essentieel is. Het is raadzaam om duidelijke afspraken te maken over de aflossingsvoorwaarden en eventuele boetes of kosten die van toepassing kunnen zijn. Het vastleggen van deze afspraken in een schriftelijke overeenkomst kan misverstanden of conflicten in de toekomst voorkomen.

Al met al biedt de mogelijkheid om een onderhandse lening op elk moment af te lossen aanzienlijke voordelen voor huiseigenaren. Het geeft hen meer controle over hun financiële situatie en biedt flexibiliteit om aan veranderende behoeften te voldoen. Het is echter belangrijk om zorgvuldig alle aspecten van de lening te overwegen en professioneel advies in te winnen voordat je een definitieve beslissing neemt.

Een van de voordelen van een onderhandse lening als alternatief voor een hypotheek is de flexibiliteit in het betalingsschema. Bij traditionele hypotheken zijn de betalingstermijnen meestal vastgesteld volgens een vooraf bepaald schema, wat betekent dat je gedurende een bepaalde periode regelmatig dezelfde bedragen moet betalen.

Met een onderhandse lening heb je meer vrijheid om het betalingsschema aan te passen aan jouw behoeften en mogelijkheden. Je kunt bijvoorbeeld afspreken om kleinere maandelijkse bedragen te betalen in de beginfase van de lening, wanneer je misschien nog niet zoveel financiële ruimte hebt. Naarmate de tijd verstrijkt en je inkomen stijgt, kun je ervoor kiezen om hogere bedragen af te lossen.

Deze flexibiliteit kan voordelig zijn omdat het je in staat stelt om jouw financiële verplichtingen aan te passen aan veranderende omstandigheden. Het kan vooral handig zijn als je verwacht dat jouw inkomen in de toekomst zal stijgen of als je tijdelijk minder financiële ruimte hebt, bijvoorbeeld door andere uitgaven of onverwachte gebeurtenissen.

Het is echter belangrijk om duidelijke afspraken te maken met de geldschieter over het betalingsschema en eventuele wijzigingen die kunnen optreden. Zorg ervoor dat alles schriftelijk wordt vastgelegd om misverstanden of conflicten in de toekomst te voorkomen.

Al met al biedt de flexibiliteit in het betalingsschema van een onderhandse lening als alternatief voor een hypotheek de mogelijkheid om jouw financiële verplichtingen aan te passen aan jouw specifieke situatie. Het stelt je in staat om meer controle te hebben over jouw betalingen en kan helpen om financiële stress te verminderen. Het is echter belangrijk om alle aspecten zorgvuldig af te wegen en professioneel advies in te winnen voordat je deze beslissing neemt.

Een van de voordelen van een onderhandse lening voor een hypotheek is dat de kredietverstrekker de rente kan aanpassen aan de marktomstandigheden. In tegenstelling tot traditionele hypotheken, waarbij de rente vaak gedurende een lange periode vaststaat, biedt een onderhandse lening meer flexibiliteit op dit gebied.

Wanneer je een onderhandse lening afsluit, kun je met de geldschieter overeenkomen dat de rente regelmatig wordt herzien en aangepast aan de huidige marktomstandigheden. Dit betekent dat als de algemene rentetarieven dalen, jouw rente ook kan worden verlaagd. Dit kan resulteren in lagere maandelijkse betalingen en uiteindelijk besparingen op lange termijn.

De mogelijkheid om de rente aan te passen biedt ook bescherming tegen eventuele stijgingen van de marktrentes. Als je bijvoorbeeld verwacht dat de rentetarieven in de toekomst zullen stijgen, kun je met jouw geldschieter afspreken dat jouw rente wordt herzien en verhoogd als dit gebeurt. Op deze manier kun je jezelf beschermen tegen onverwachte kosten en mogelijke financiële druk.

Het feit dat de kredietverstrekker de rente kan aanpassen aan marktomstandigheden zorgt voor meer flexibiliteit en geeft jou als huiseigenaar meer controle over jouw financiën. Het stelt je in staat om te profiteren van gunstige marktomstandigheden en je aan te passen aan veranderende rentetarieven.

Het is echter belangrijk om op te merken dat de rente-aanpassingen in overleg met de geldschieter moeten worden gemaakt en dat er duidelijke afspraken moeten worden gemaakt. Het is raadzaam om alle details schriftelijk vast te leggen om misverstanden of conflicten in de toekomst te voorkomen.

Al met al biedt de mogelijkheid om de rente aan te passen aan marktomstandigheden een aantrekkelijk voordeel van een onderhandse lening voor een hypotheek. Het stelt huiseigenaren in staat om flexibel in te spelen op veranderingen in de rentetarieven en biedt financiële bescherming. Het is altijd verstandig om professioneel advies in te winnen bij het afsluiten van een onderhandse lening, zodat je goed geïnformeerd bent over alle aspecten en mogelijke risico’s.

Een groot voordeel van het gebruik van een onderhandse lening voor een hypotheek is dat er geen verplichte overdrachtsbelasting of registratiekosten zijn.

Bij het kopen van een huis met behulp van een traditionele hypotheek, worden er meestal kosten in rekening gebracht, zoals overdrachtsbelasting en registratiekosten. Deze kosten kunnen aanzienlijk zijn en een aanzienlijke impact hebben op je totale uitgaven.

Met een onderhandse lening hoef je je geen zorgen te maken over deze extra kosten. Omdat de lening wordt verstrekt door familieleden, vrienden of bekenden, zijn er geen verplichte belastingen of kosten die normaal gesproken gepaard gaan met de aankoop van onroerend goed.

Dit kan financieel voordelig zijn en je in staat stellen om geld te besparen bij het kopen van een huis. Het betekent ook dat je meer flexibiliteit hebt bij het bepalen van de totale kosten van de lening en kunt onderhandelen over gunstigere voorwaarden met de geldschieter.

Het is echter belangrijk om op te merken dat hoewel er geen verplichte belastingen of kosten zijn bij een onderhandse lening, het nog steeds belangrijk is om alle aspecten zorgvuldig af te wegen voordat je deze beslissing neemt. Het is altijd verstandig om professioneel advies in te winnen en ervoor te zorgen dat alle juridische aspecten correct worden afgehandeld.

Al met al kan het ontbreken van verplichte overdrachtsbelasting of registratiekosten bij een onderhandse lening voor een hypotheek een aantrekkelijk voordeel zijn voor huizenkopers. Het kan zorgen voor financiële besparingen en meer flexibiliteit bij het bepalen van de totale kosten van de lening.

De onderhandse lening hypotheek: Toegankelijk voor alle soorten kopers

Een van de voordelen van een onderhandse lening hypotheek is dat het openstaat voor alle soorten kopers, zelfs als je niet over eigen spaargeld beschikt om eigendom te kopen.

Voor veel mensen kan het opbouwen van voldoende spaargeld om een huis te kopen een uitdaging zijn. Het kan jaren duren voordat je genoeg geld hebt gespaard om de vereiste aanbetaling te doen en andere kosten te dekken, zoals notaris- en makelaarskosten. Dit kan ontmoedigend zijn, vooral voor starters op de woningmarkt.

Met een onderhandse lening hypotheek heb je echter de mogelijkheid om geld te lenen zonder dat je eerst eigen spaargeld moet inleggen. Dit betekent dat je direct kunt beginnen met het kopen van een woning, zelfs als je nog niet genoeg geld hebt kunnen sparen.

Dit is vooral gunstig voor mensen die graag willen investeren in vastgoed of die hun eigen woning willen kopen, maar momenteel niet over voldoende spaargeld beschikken. Met een onderhandse lening hypotheek kun je direct profiteren van de mogelijkheden die de vastgoedmarkt biedt, zonder lang te hoeven wachten totdat je genoeg geld hebt gespaard.

Het is belangrijk op te merken dat hoewel dit een aantrekkelijk aspect kan zijn van een onderhandse lening hypotheek, het nog steeds belangrijk is om verantwoordelijk en realistisch te zijn bij het lenen van geld. Zorg ervoor dat je de maandelijkse aflossingen kunt dragen en dat je een duidelijk plan hebt om de lening terug te betalen.

Als je geïnteresseerd bent in het kopen van een woning, maar nog niet genoeg spaargeld hebt, kan een onderhandse lening hypotheek een interessante optie zijn. Het stelt alle soorten kopers in staat om direct toegang te krijgen tot de vastgoedmarkt, zonder eerst eigen spaargeld te moeten inleggen. Het is echter belangrijk om zorgvuldig te overwegen of dit de juiste keuze is voor jouw specifieke situatie en om professioneel advies in te winnen voordat je een beslissing neemt.

Een belangrijk nadeel van een onderhandse lening als alternatief voor een hypotheek is dat de rentetarieven vaak hoger zijn dan bij een reguliere hypotheek. Dit kan een belangrijke factor zijn om rekening mee te houden bij het overwegen van deze financieringsoptie.

Banken en financiële instellingen bieden vaak hypotheken aan tegen competitieve rentetarieven, omdat ze toegang hebben tot goedkopere financieringsbronnen en profiteren van schaalvoordelen. Bij een onderhandse lening daarentegen, wordt de financiering verstrekt door particuliere geldschieters, die mogelijk hogere risico’s willen compenseren met hogere rentetarieven.

Het verschil in rente kan aanzienlijk zijn en kan uiteindelijk leiden tot hogere maandelijkse betalingen gedurende de looptijd van de lening. Dit kan van invloed zijn op je financiële situatie en je budgettaire flexibiliteit beperken.

Daarom is het essentieel om de rentetarieven zorgvuldig te vergelijken voordat je besluit een onderhandse lening voor je hypotheek af te sluiten. Het is belangrijk om alle kosten en voorwaarden in overweging te nemen, inclusief eventuele bijkomende kosten zoals administratiekosten of advieskosten.

Daarnaast moet je ook rekening houden met de mogelijke consequenties op lange termijn. Een hogere rente betekent dat je gedurende de looptijd van de lening meer rente betaalt, wat kan resulteren in een hogere totale terugbetalingsbedrag.

Het is altijd verstandig om professioneel advies in te winnen bij een financieel adviseur voordat je een beslissing neemt. Zij kunnen je helpen om de financiële implicaties van een onderhandse lening volledig te begrijpen en te beoordelen of het voor jou de juiste keuze is.

Hoewel een onderhandse lening als alternatief voor een hypotheek flexibiliteit kan bieden, is het belangrijk om rekening te houden met de hogere rentetarieven. Het is van cruciaal belang om de kosten en voorwaarden zorgvuldig af te wegen voordat je deze financieringsroute kiest, om ervoor te zorgen dat het past bij jouw financiële doelen en mogelijkheden.

Een belangrijk nadeel van een onderhandse lening als alternatief voor een hypotheek is het ontbreken van extra voordelen, zoals belastingaftrek.

Bij een traditionele hypotheek kunnen huiseigenaren vaak profiteren van belastingvoordelen, zoals de hypotheekrenteaftrek. Dit betekent dat de rente die betaald wordt over de hypotheeklening fiscaal aftrekbaar is, waardoor de totale belastingverplichtingen verminderd worden. Dit kan aanzienlijke besparingen opleveren gedurende de looptijd van de lening.

Bij een onderhandse lening is er echter geen recht op deze belastingaftrek. Omdat de lening niet afkomstig is van een financiële instelling, maar eerder van particulieren, zijn deze fiscale voordelen niet van toepassing. Dit kan resulteren in hogere maandelijkse kosten en uiteindelijk een grotere financiële last voor huiseigenaren.

Het is belangrijk om dit aspect goed in overweging te nemen bij het evalueren van de haalbaarheid en kosteneffectiviteit van een onderhandse lening als hypotheekalternatief. Het kan verstandig zijn om professioneel advies in te winnen om alle financiële aspecten zorgvuldig te beoordelen en ervoor te zorgen dat je volledig op de hoogte bent van alle mogelijke gevolgen.

Hoewel een onderhandse lening flexibiliteit en andere voordelen kan bieden, moet je er rekening mee houden dat het ontbreken van extra voordelen zoals belastingaftrek een belangrijk nadeel kan zijn. Het is belangrijk om een weloverwogen beslissing te nemen op basis van jouw persoonlijke financiële situatie en doelen.

Risico van wanbetaling door de geldschieter bij een onderhandse lening hypotheek

Hoewel een onderhandse lening als alternatief voor een hypotheek aantrekkelijke voordelen kan bieden, is het belangrijk om ook rekening te houden met mogelijke nadelen. Een van de belangrijkste risico’s is het gevaar van wanbetaling door de geldschieter.

Wanneer je ervoor kiest om geld te lenen van familieleden, vrienden of bekenden, loop je het risico dat zij niet in staat zijn om aan hun financiële verplichtingen te voldoen. Dit kan verschillende redenen hebben, zoals onverwachte financiële problemen, veranderingen in persoonlijke omstandigheden of zelfs conflicten binnen de relatie.

Als de geldschieter niet in staat is om aan zijn betalingsverplichtingen te voldoen, kan dit leiden tot ernstige gevolgen voor jou als lener. Je kunt geconfronteerd worden met financiële stress en onzekerheid over het aflossen van de lening. Bovendien kan dit ook leiden tot spanningen en conflicten binnen persoonlijke relaties, wat uiteindelijk schadelijk kan zijn voor zowel financiële als emotionele aspecten.

Om dit risico te minimaliseren, is het essentieel om goede communicatie en transparantie te waarborgen bij het afsluiten van een onderhandse lening. Zorg ervoor dat alle afspraken schriftelijk worden vastgelegd en dat beide partijen volledig begrijpen welke verplichtingen er zijn. Het kan ook verstandig zijn om professioneel advies in te winnen om de financiële haalbaarheid en betrouwbaarheid van de geldschieter te beoordelen.

Daarnaast is het belangrijk om alternatieve financieringsmogelijkheden te overwegen en een gedegen financieel plan op te stellen. Door verschillende opties te vergelijken en een goed inzicht te hebben in je eigen financiële situatie, kun je beter voorbereid zijn op onvoorziene omstandigheden en mogelijke risico’s.

Kortom, het risico van wanbetaling door de geldschieter is een belangrijk aspect om rekening mee te houden bij het overwegen van een onderhandse lening hypotheek. Het is essentieel om goede communicatie, transparantie en schriftelijke afspraken te waarborgen om mogelijke conflicten of problemen in de toekomst te voorkomen. Het raadplegen van een financieel adviseur kan je helpen bij het nemen van weloverwogen beslissingen en het minimaliseren van deze specifieke risico’s.

Geen garantie op terugbetaling van het geleende bedrag bij een onderhandse lening hypotheek

Een van de nadelen van het afsluiten van een onderhandse lening voor een hypotheek is dat er geen garantie is op de volledige terugbetaling van het geleende bedrag. In tegenstelling tot een traditionele hypotheek, waarbij je verplicht bent om maandelijkse betalingen te doen en er duidelijke afspraken zijn over de aflossingstermijn, kan een onderhandse lening minder zekerheid bieden.

Bij een onderhandse lening is de geldschieter meestal een familielid, vriend of bekende. Hoewel dit kan leiden tot meer flexibiliteit en gunstigere voorwaarden, kan het ook risico’s met zich meebrengen. Omdat er geen strikte regels of juridische documenten zijn die de terugbetaling garanderen, bestaat er altijd het risico dat de geldschieter niet in staat is of weigert het geleende bedrag terug te betalen.

Dit gebrek aan garantie kan spanningen veroorzaken in persoonlijke relaties en zelfs leiden tot conflicten. Het is belangrijk om duidelijke afspraken te maken en alles schriftelijk vast te leggen om misverstanden te voorkomen. Toch blijft er altijd een zeker risico bestaan dat de geldschieter niet in staat is om aan zijn verplichtingen te voldoen.

Het ontbreken van garanties op terugbetaling maakt het ook moeilijker om andere financiële beslissingen te nemen. Bijvoorbeeld wanneer je in de toekomst een nieuwe hypotheek wilt afsluiten of je huis wilt verkopen, kan het ontbreken van een officiële schuldverklaring problemen veroorzaken. Banken en andere geldschieters kunnen terughoudend zijn om een nieuwe lening te verstrekken als er geen duidelijk bewijs is dat de onderhandse lening is terugbetaald.

Het is daarom van cruciaal belang om zorgvuldig na te denken over de risico’s en voordelen voordat je besluit een onderhandse lening voor je hypotheek af te sluiten. Het kan verstandig zijn om professioneel advies in te winnen en alle mogelijke scenario’s in overweging te nemen voordat je deze beslissing neemt.

Hoewel een onderhandse lening flexibiliteit en gunstige voorwaarden kan bieden, moet je altijd rekening houden met het risico van geen garantie op terugbetaling van het geleende bedrag. Weeg alle aspecten zorgvuldig af voordat je deze financiële stap zet, om ervoor te zorgen dat je de beste keuze maakt voor jouw persoonlijke situatie.

Hoewel een onderhandse lening als alternatief voor een hypotheek aantrekkelijke voordelen kan bieden, is het belangrijk om ook de mogelijke nadelen en risico’s te begrijpen. Een van de belangrijkste zorgen bij onderhandse leninghypotheken is de kans op onregelmatigheden of zelfs fraude.

Het verkrijgen van een onderhandse lening houdt in dat je afhankelijk bent van particuliere geldschieters, zoals familieleden, vrienden of bekenden. Hoewel dit een vertrouwde en persoonlijke manier van financieren kan zijn, brengt het ook bepaalde risico’s met zich mee. Omdat er geen formele instantie betrokken is, zoals een bank, kunnen er gemakkelijker misverstanden ontstaan of kunnen er onduidelijkheden ontstaan over de voorwaarden en afspraken.

Een van de mogelijke risico’s is dat de geldschieter niet te goeder trouw handelt. Er bestaat altijd een kans dat er onregelmatigheden plaatsvinden, zoals het niet nakomen van gemaakte afspraken over rentevoeten, aflossingen of andere voorwaarden. Dit kan leiden tot conflicten en spanningen in persoonlijke relaties.

Daarnaast kan er ook sprake zijn van fraude bij onderhandse leninghypotheken. Het gebrek aan regelgeving en toezicht maakt het moeilijker om fraude te detecteren of te voorkomen. Dit kan variëren van valse documenten tot het opzettelijk misleiden van de geldschieter. Het is belangrijk om waakzaam te zijn en ervoor te zorgen dat alle afspraken schriftelijk worden vastgelegd en dat er transparantie is in het hele proces.

Om deze risico’s te beperken, is het essentieel om voorzorgsmaatregelen te nemen. Het is raadzaam om professioneel advies in te winnen bij een financieel adviseur of een notaris om ervoor te zorgen dat alles juridisch correct wordt afgehandeld. Het opstellen van een duidelijke en gedetailleerde leningsovereenkomst kan helpen om eventuele misverstanden te voorkomen en bescherming bieden aan beide partijen.

Kortom, hoewel onderhandse leninghypotheken aantrekkelijk kunnen zijn vanwege de flexibiliteit en vrijheid die ze bieden, is het belangrijk om bewust te zijn van de mogelijke risico’s op onregelmatigheden of fraude. Het nemen van voorzorgsmaatregelen en het inschakelen van professioneel advies kan helpen om deze risico’s tot een minimum te beperken en ervoor te zorgen dat de financiële transactie op een eerlijke en veilige manier verloopt.

Een belangrijk nadeel van een onderhandse lening als hypotheek is de mogelijkheid dat deze lening niet erkend wordt door financiële instellingen als je in de toekomst een andere hypotheek nodig hebt.

Financiële instellingen hebben vaak specifieke criteria en richtlijnen waaraan een hypotheek moet voldoen. Ze beoordelen onder andere de bron van het geleende geld, de rentevoet en de aflossingsvoorwaarden. In het geval van een onderhandse lening kan het zijn dat deze niet wordt erkend als een officiële hypotheek, omdat deze niet afkomstig is van een geregistreerde financiële instelling.

Dit kan problematisch zijn als je in de toekomst bijvoorbeeld wilt herfinancieren of verhuizen naar een andere woning. Financiële instellingen kunnen terughoudend zijn om jouw onderhandse lening te accepteren als onderpand voor een nieuwe hypotheek, omdat ze mogelijk geen vertrouwen hebben in de oorsprong of voorwaarden van deze lening.

Dit kan leiden tot beperkte opties bij het zoeken naar nieuwe financieringsmogelijkheden en kan je belemmeren om jouw financiële doelen te bereiken. Het kan ook betekenen dat je minder gunstige rentetarieven of voorwaarden krijgt aangeboden, omdat geldschieters mogelijk meer risico zien in het accepteren van een onderhandse lening.

Het is daarom belangrijk om rekening te houden met dit nadeel bij het overwegen van een onderhandse lening als hypotheek. Het kan verstandig zijn om professioneel advies in te winnen en de mogelijke gevolgen op lange termijn zorgvuldig te evalueren voordat je een definitieve beslissing neemt.

Hoewel een onderhandse lening flexibiliteit en andere voordelen kan bieden, is het essentieel om rekening te houden met de potentiële beperkingen die kunnen ontstaan wanneer je in de toekomst een andere hypotheek nodig hebt. Het is belangrijk om alle aspecten van je financiële situatie en doelen in overweging te nemen voordat je een definitieve beslissing neemt over het verkrijgen van een onderhandse lening als hypotheek.