Als je op zoek bent naar een lening, kan KBC een goede optie zijn. KBC is een van de grootste banken in België en biedt verschillende soorten leningen aan, waaronder persoonlijke leningen, autoleningen en renovatieleningen.

Een persoonlijke lening bij KBC kan worden gebruikt voor verschillende doeleinden, zoals het financieren van een bruiloft, het betalen van medische kosten of het consolideren van schulden. Het bedrag dat je kunt lenen en de looptijd van de lening hangen af van je financiële situatie en behoeften. Je kunt gemakkelijk online een aanvraag indienen en binnen 48 uur hoor je of je aanvraag is goedgekeurd.

Als je op zoek bent naar een autolening, biedt KBC ook verschillende opties aan. Je kunt kiezen voor een klassieke autolening met vaste maandelijkse aflossingen of voor een ballonlening waarbij je lagere maandelijkse aflossingen hebt maar aan het einde van de looptijd nog een laatste grote betaling moet doen. Ook hier hangt het bedrag dat je kunt lenen af van je financiële situatie en de waarde van de auto.

Voor wie plannen heeft om te renoveren of verbouwen, biedt KBC ook renovatieleningen aan. Met deze lening kun je bijvoorbeeld nieuwe ramen plaatsen, isolatie aanbrengen of een nieuwe keuken installeren. Ook hier kun je online gemakkelijk een aanvraag indienen en krijg je snel te horen of deze is goedgekeurd.

Het is belangrijk om te onthouden dat een lening altijd geld kost. Je betaalt niet alleen rente, maar ook andere kosten zoals dossierkosten en verzekeringspremies. Het is daarom verstandig om goed na te denken over de lening die je wilt afsluiten en om verschillende aanbieders te vergelijken voordat je een beslissing maakt.

Als je geïnteresseerd bent in een lening bij KBC, kun je gemakkelijk online meer informatie vinden en een aanvraag indienen. Zorg ervoor dat je alle voorwaarden en kosten goed begrijpt voordat je een lening afsluit, zodat je niet voor verrassingen komt te staan.

Een KBC-lening is een lening die wordt aangeboden door KBC, een van de grootste banken in België. KBC biedt verschillende soorten leningen aan, waaronder persoonlijke leningen, autoleningen en renovatieleningen.

Een persoonlijke lening bij KBC kan worden gebruikt voor verschillende doeleinden, zoals het financieren van een bruiloft, het betalen van medische kosten of het consolideren van schulden. Het bedrag dat je kunt lenen en de looptijd van de lening hangen af van je financiële situatie en behoeften. Je kunt gemakkelijk online een aanvraag indienen en binnen 48 uur hoor je of je aanvraag is goedgekeurd.

Als je op zoek bent naar een autolening, biedt KBC ook verschillende opties aan. Je kunt kiezen voor een klassieke autolening met vaste maandelijkse aflossingen of voor een ballonlening waarbij je lagere maandelijkse aflossingen hebt maar aan het einde van de looptijd nog een laatste grote betaling moet doen. Ook hier hangt het bedrag dat je kunt lenen af van je financiële situatie en de waarde van de auto.

Voor wie plannen heeft om te renoveren of verbouwen, biedt KBC ook renovatieleningen aan. Met deze lening kun je bijvoorbeeld nieuwe ramen plaatsen, isolatie aanbrengen of een nieuwe keuken installeren. Ook hier kun je online gemakkelijk een aanvraag indienen en krijg je snel te horen of deze is goedgekeurd.

Het is belangrijk om te onthouden dat een lening altijd geld kost. Je betaalt niet alleen rente, maar ook andere kosten zoals dossierkosten en verzekeringspremies. Het is daarom verstandig om goed na te denken over de lening die je wilt afsluiten en om verschillende aanbieders te vergelijken voordat je een beslissing maakt.

Als je geïnteresseerd bent in een KBC-lening, kun je gemakkelijk online meer informatie vinden en een aanvraag indienen. Zorg ervoor dat je alle voorwaarden en kosten goed begrijpt voordat je een lening afsluit, zodat je niet voor verrassingen komt te staan.

Het bedrag dat je kunt lenen met een KBC-lening hangt af van verschillende factoren, zoals je financiële situatie, het doel van de lening en de looptijd van de lening.

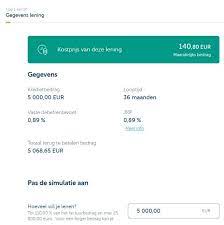

Bij een persoonlijke lening kun je bijvoorbeeld tot 50.000 euro lenen met een maximale looptijd van 60 maanden. Bij een autolening kun je tot 110% van de aankoopprijs van de auto lenen, met een maximumbedrag van 75.000 euro en een maximale looptijd van 84 maanden.

Bij een renovatielening kun je tot 100.000 euro lenen met een maximale looptijd van 120 maanden. Het bedrag dat je kunt lenen hangt hierbij onder andere af van de waarde van het huis en het soort renovatiewerkzaamheden dat je wilt uitvoeren.

Het is belangrijk om te onthouden dat het bedrag dat je kunt lenen ook afhankelijk is van jouw persoonlijke financiële situatie en kredietwaardigheid. KBC zal bijvoorbeeld kijken naar je inkomen, uitgaven en kredietgeschiedenis voordat ze beslissen hoeveel geld ze aan jou willen uitlenen.

Als je geïnteresseerd bent in het afsluiten van een KBC-lening, kun je gemakkelijk online meer informatie vinden over de verschillende soorten leningen en hoeveel geld je kunt lenen. Het is altijd verstandig om goed na te denken over hoeveel geld je nodig hebt en wat voor jou haalbaar is qua terugbetalingsbedrag voordat je een aanvraag indient.

Ja, er is een rentevoet voor KBC-leningen. De rentevoet varieert afhankelijk van het type lening dat je afsluit en jouw persoonlijke financiële situatie. Over het algemeen geldt dat hoe hoger het risico is dat de bank neemt bij het verstrekken van de lening, hoe hoger de rentevoet zal zijn.

Bij een persoonlijke lening zal de rentevoet bijvoorbeeld hoger zijn dan bij een hypothecaire lening, omdat er bij een persoonlijke lening geen onderpand is om het risico voor de bank te verminderen.

Het is belangrijk om te onthouden dat de rentevoet niet het enige aspect is waar je op moet letten wanneer je een lening afsluit. Er kunnen ook andere kosten verbonden zijn aan de lening, zoals dossierkosten en verzekeringspremies. Het is daarom belangrijk om alle kosten goed te begrijpen voordat je een beslissing maakt.

Als je geïnteresseerd bent in het afsluiten van een KBC-lening, kun je gemakkelijk online meer informatie vinden over de verschillende soorten leningen die beschikbaar zijn en wat de rentevoeten zijn. Je kunt ook contact opnemen met KBC voor meer informatie of advies over welke lening het beste past bij jouw financiële situatie en behoeften.

Ja, er is een maximumtermijn voor een KBC-lening. De maximale looptijd van een persoonlijke lening bij KBC is afhankelijk van het geleende bedrag. Voor leningen tot € 2.500,- is de maximale looptijd 24 maanden, voor leningen tussen € 2.500,- en € 3.700,- is dit 30 maanden en voor leningen tussen € 3.700,- en € 50.000,- is de maximale looptijd 60 maanden.

Voor autoleningen en renovatieleningen geldt ook dat de maximale looptijd afhankelijk is van het geleende bedrag en het doel van de lening. Bij autoleningen kan de looptijd variëren van 12 tot 84 maanden, afhankelijk van het geleende bedrag en of je kiest voor een klassieke autolening of een ballonlening. Bij renovatieleningen kan de looptijd variëren van 6 tot 120 maanden, afhankelijk van het geleende bedrag en het type renovatie.

Het is belangrijk om te onthouden dat hoe langer de looptijd van de lening, hoe hoger de totale kosten zullen zijn door de rente die je betaalt over een langere periode. Het is daarom verstandig om goed na te denken over hoeveel je wilt lenen en in welke termijnen je dit wilt terugbetalen voordat je een beslissing maakt over de looptijd van je KBC-lening.

Om in aanmerking te komen voor een lening bij KBC moet je enkele documenten kunnen voorleggen. De exacte documentatie die nodig is, kan variëren afhankelijk van het type lening dat je aanvraagt en je persoonlijke situatie. Hieronder vind je echter een algemeen overzicht van de documenten die vaak vereist zijn:

Het is belangrijk om ervoor te zorgen dat alle documentatie correct en volledig is ingevuld en dat je alle gevraagde informatie verstrekt. Dit kan het proces van goedkeuring van je lening versnellen en ervoor zorgen dat je snel over het geld kunt beschikken.

De kosten van het afsluiten van een KBC-lening zijn afhankelijk van verschillende factoren, zoals het type lening dat je kiest, het bedrag dat je leent en de looptijd van de lening. Over het algemeen betaal je bij KBC voor een lening de volgende kosten:

– Rente: dit is het bedrag dat je betaalt voor het lenen van geld. De rente wordt berekend op basis van het geleende bedrag en de looptijd van de lening. Bij KBC kun je kiezen voor een vaste of variabele rente.

– Dossierkosten: dit zijn administratieve kosten die in rekening worden gebracht voor het opstellen en verwerken van de leningsovereenkomst.

– Verzekeringspremies: sommige leningen bij KBC vereisen dat je een verzekering afsluit, zoals een schuldsaldoverzekering of een autoverzekering.

Het is belangrijk om te weten dat deze kosten kunnen variëren per type lening. Zo kan bijvoorbeeld een autolening hogere verzekeringspremies hebben dan een persoonlijke lening. Daarnaast kunnen ook jouw persoonlijke financiële situatie en kredietwaardigheid invloed hebben op de kosten van de lening.

Als je geïnteresseerd bent in het afsluiten van een KBC-lening, is het verstandig om goed te kijken naar alle kosten en voorwaarden voordat je besluit om de lening aan te vragen. Zo kun je ervoor zorgen dat je niet voor onverwachte verrassingen komt te staan en dat je de beste optie kiest die past bij jouw financiële situatie en behoeften.

Ja, het is mogelijk om je lening bij KBC te verhogen of te verlagen. Het is echter belangrijk om te weten dat dit afhankelijk is van verschillende factoren, zoals je financiële situatie en de voorwaarden van je huidige lening.

Als je bijvoorbeeld een persoonlijke lening hebt en je wilt het geleende bedrag verhogen, dan moet je opnieuw een aanvraag indienen bij KBC. Dit kan online of via een afspraak met een adviseur. KBC zal dan opnieuw kijken naar je financiële situatie en bepalen of het mogelijk is om het bedrag van de lening te verhogen. Houd er rekening mee dat als je de lening verhoogt, dit ook kan leiden tot hogere maandelijkse aflossingen en meer kosten in totaal.

Als je de lening wilt verlagen, kun je contact opnemen met KBC om te bespreken wat de mogelijkheden zijn. Het kan zijn dat er kosten verbonden zijn aan het vervroegd aflossen van de lening, dus het is belangrijk om dit goed uit te zoeken voordat je een beslissing maakt.

Bij autoleningen kan het ook mogelijk zijn om het geleende bedrag te verhogen of te verlagen. Dit hangt echter af van verschillende factoren, zoals de waarde van de auto en hoeveel er nog openstaat op de huidige lening.

Het is altijd belangrijk om goed na te denken voordat je besluit om een lening te verhogen of te verlagen. Zorg ervoor dat je alle voorwaarden begrijpt en dat je rekening houdt met de kosten en maandelijkse aflossingen. Bij twijfel kun je het beste contact opnemen met KBC om te bespreken wat de mogelijkheden zijn.

Ja, bij KBC zijn er speciale voordelige tarieven beschikbaar voor bepaalde doelgroepen. Zo biedt KBC bijvoorbeeld een speciaal tarief aan voor ecologische renovaties. Als je van plan bent om energiebesparende maatregelen te treffen in je woning, zoals het plaatsen van isolatie of het installeren van zonnepanelen, kun je bij KBC profiteren van een lager tarief op je renovatielening.

Ook voor jongeren tot 30 jaar biedt KBC speciale tarieven aan. Zo kun je bijvoorbeeld een lagere rente krijgen op je persoonlijke lening als je tussen de 18 en 30 jaar oud bent.

Daarnaast biedt KBC ook speciale tarieven aan voor klanten die al meerdere producten hebben bij de bank, zoals een zichtrekening of beleggingsproducten. Als trouwe klant kun je dan profiteren van extra korting op je lening.

Het is altijd verstandig om te informeren naar eventuele kortingen en voordelige tarieven die beschikbaar zijn bij KBC voordat je een lening afsluit. Zo kun je mogelijk geld besparen op de kosten van je lening en heb je meer financiële ruimte om andere dingen te doen.

Als je niet op tijd de terugbetalingsafspraken met KBC voor je lening nakomt, kan dit leiden tot verschillende gevolgen. Allereerst zal KBC contact met je opnemen om te proberen een oplossing te vinden en te bespreken waarom je niet in staat bent om de afgesproken betalingen te doen. Het is belangrijk om open en eerlijk te zijn over je financiële situatie, zodat KBC kan helpen bij het vinden van een oplossing.

Als er geen oplossing wordt gevonden en je blijft in gebreke bij het nakomen van de terugbetalingsafspraken, kan dit leiden tot extra kosten zoals boetes en rente. Bovendien kan KBC besluiten om een incassobureau in te schakelen of zelfs gerechtelijke stappen te ondernemen om het geld terug te vorderen.

Als je problemen hebt met het nakomen van de terugbetalingsafspraken, is het belangrijk dat je zo snel mogelijk contact opneemt met KBC om dit te bespreken. In sommige gevallen kunnen er afspraken worden gemaakt over een aangepaste betalingsregeling of een tijdelijke stopzetting van de betalingen.

Het niet nakomen van terugbetalingsafspraken kan ernstige gevolgen hebben voor je kredietwaardigheid en financiële situatie. Het is daarom belangrijk om altijd verantwoordelijk en zorgvuldig om te gaan met leningen en andere financiële verplichtingen.