Hypotheeklasten Berekenen: Een Stap in de Juiste Richting

Het kopen van een huis is een grote stap in het leven van veel mensen. Naast de opwinding en vreugde die gepaard gaan met het vinden van je droomhuis, is het ook belangrijk om realistisch te zijn over de financiële verplichtingen die bij een hypotheek komen kijken. Het berekenen van je hypotheeklasten is daarom een essentiële stap om ervoor te zorgen dat je een weloverwogen beslissing neemt en je financiën op lange termijn kunt beheren.

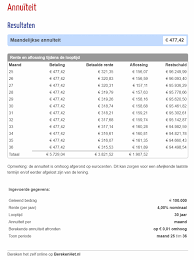

Het berekenen van je hypotheeklasten helpt je om een beter inzicht te krijgen in wat je kunt verwachten qua maandelijkse uitgaven. Er zijn verschillende factoren waarmee rekening moet worden gehouden bij het maken van deze berekening:

Om je hypotheeklasten te berekenen, kun je gebruik maken van online hypotheekcalculators die specifiek ontworpen zijn om je te helpen bij deze taak. Deze calculators vragen om informatie zoals het hypotheekbedrag, de rentevoet en de looptijd, en berekenen vervolgens je maandelijkse lasten. Het is belangrijk om te onthouden dat dit een schatting is en dat er nog andere kosten kunnen zijn, zoals verzekeringen en belastingen, die ook van invloed kunnen zijn op je totale uitgaven.

Het berekenen van je hypotheeklasten geeft je een beter inzicht in wat je kunt verwachten en stelt je in staat om realistische financiële doelen te stellen. Het helpt je ook bij het vergelijken van verschillende leningsopties en het nemen van een weloverwogen beslissing die past bij jouw financiële situatie.

Het is altijd verstandig om advies in te winnen bij een professionele hypotheekadviseur voordat je een definitieve beslissing neemt. Zij kunnen je begeleiden door het proces, al je vragen beantwoorden en ervoor zorgen dat je de beste keuze maakt voor jouw persoonlijke situatie.

Kortom, het berekenen van je hypotheeklasten is een belangrijke stap om een duidelijk beeld te krijgen van je financiële verplichtingen bij het kopen van een huis. Het stelt je in staat om realistische doelen te stellen en weloverwogen beslissingen te nemen. Neem de tijd om deze berekening te maken en zoek indien nodig professioneel advies. Zo zet je een stap in de juiste richting naar een succesvolle en stabiele financiële toekomst.

Bereken je Inkomsten en Uitgaven: Een Cruciale Stap bij het Bepalen van je Hypotheeklasten

Het kopen van een huis is een spannende mijlpaal in het leven, maar het is ook belangrijk om realistisch te zijn over je financiële mogelijkheden. Voordat je beslist of je een hypotheek kunt betalen, is het essentieel om een gedetailleerd overzicht te krijgen van je inkomsten en uitgaven. Door deze berekening te maken, kun je een beter beeld krijgen van wat er maandelijks binnenkomt en uitgaat, en of dit voldoende is om aan de financiële verplichtingen van een hypotheek te voldoen.

Het berekenen van je inkomsten is relatief eenvoudig. Tel al je bronnen van inkomen op, inclusief salaris, eventuele bonussen, huurinkomsten of andere financiële bijdragen. Zorg ervoor dat je rekening houdt met belastingen en andere inhoudingen die van invloed kunnen zijn op het nettobedrag dat je daadwerkelijk ontvangt.

Vervolgens is het belangrijk om grondig naar je uitgaven te kijken. Maak een lijst van al je reguliere maandelijkse kosten, zoals huur of hypotheekbetalingen (indien van toepassing), nutsvoorzieningen, verzekeringen, transportkosten, boodschappen en andere vaste lasten. Vergeet niet om ook ruimte te laten voor variabele kosten zoals entertainment, vakanties en onverwachte uitgaven.

Nadat je een duidelijk beeld hebt van zowel je inkomsten als uitgaven, kun je de twee vergelijken om te zien of je genoeg financiële ruimte hebt om een hypotheek te betalen. Het is belangrijk om rekening te houden met andere financiële verplichtingen die je mogelijk hebt, zoals leningen, creditcardschulden of kinderopvangkosten.

Een goede vuistregel is dat je hypotheeklasten niet meer dan 30% van je maandelijkse inkomen mogen bedragen. Dit geeft je voldoende ruimte om ook andere kosten te dekken en financieel stabiel te blijven. Als blijkt dat je inkomsten en uitgaven niet in balans zijn, kan het verstandig zijn om je uitgavenpatroon aan te passen voordat je een hypotheek aangaat.

Het berekenen van je inkomsten en uitgaven is een cruciale stap bij het bepalen of je een hypotheek kunt betalen. Het biedt een realistisch beeld van je financiële mogelijkheden en helpt bij het nemen van weloverwogen beslissingen. Als je twijfelt over deze berekening of hulp nodig hebt bij het analyseren van je financiën, aarzel dan niet om advies in te winnen bij een professionele hypotheekadviseur. Zij kunnen je helpen bij het maken van de juiste keuzes en zorgen ervoor dat jouw hypotheeklasten passen binnen jouw persoonlijke financiële situatie.

Onthoud: door vooraf grondig onderzoek te doen naar je inkomsten en uitgaven, kun je met vertrouwen een hypotheek aangaan en genieten van je nieuwe huis zonder financiële stress.

Bij het kopen van een huis is het berekenen van je hypotheeklasten een belangrijke stap. Maar het is ook essentieel om verschillende aanbieders van hypotheken met elkaar te vergelijken voordat je een definitieve beslissing neemt. Door dit te doen, kun je de beste optie vinden die past bij jouw financiële situatie.

Elke hypotheekaanbieder hanteert zijn eigen rentetarieven, voorwaarden en aflossingsmogelijkheden. Door meerdere aanbieders te vergelijken, kun je een goed beeld krijgen van wat er op de markt beschikbaar is en welke mogelijkheden er zijn om je hypotheeklasten te optimaliseren.

Bij het vergelijken van verschillende aanbieders is het belangrijk om niet alleen naar de rentetarieven te kijken, maar ook naar andere factoren zoals de looptijd, aflossingsmogelijkheden en eventuele bijkomende kosten. Het kan lonend zijn om offertes aan te vragen bij meerdere aanbieders en deze zorgvuldig te bestuderen voordat je een keuze maakt.

Daarnaast is het verstandig om advies in te winnen bij een hypotheekadviseur. Zij hebben expertise op dit gebied en kunnen je helpen bij het vergelijken van verschillende aanbieders en het vinden van de beste optie voor jouw situatie. Ze kunnen je ook informeren over eventuele subsidies of belastingvoordelen waarvoor je in aanmerking komt.

Het vergelijken van verschillende aanbieders van hypotheken kan je uiteindelijk helpen om geld te besparen en de beste voorwaarden te krijgen. Het is een belangrijke stap in het proces van het kopen van een huis en het beheren van je financiën op lange termijn.

Dus, voordat je een hypotheek afsluit, neem de tijd om verschillende aanbieders te vergelijken. Doe je onderzoek, vraag offertes aan en raadpleeg een hypotheekadviseur. Op deze manier kun je met vertrouwen de beste optie kiezen die past bij jouw situatie en kun je genieten van jouw nieuwe woning met gemoedsrust over je financiële toekomst.

Geld besparen op je maandelijkse hypotheeklasten? Kies voor een lening met een lage rentevoet!

Wanneer je op zoek bent naar de beste hypotheekoptie, is het belangrijk om niet alleen naar het geleende bedrag en de looptijd te kijken, maar ook naar de rentevoet. De rentevoet heeft namelijk een directe invloed op de hoogte van je maandelijkse lasten. Door te kiezen voor een lening met een lage rentevoet kun je aanzienlijk geld besparen op je hypotheeklasten.

Een lagere rentevoet betekent simpelweg dat je minder rente hoeft te betalen over het geleende bedrag. Hierdoor worden je maandelijkse lasten automatisch lager, waardoor er meer ruimte ontstaat in je budget voor andere uitgaven of om te sparen.

Het loont daarom de moeite om verschillende leningsopties te vergelijken en te zoeken naar de beste rentetarieven die beschikbaar zijn. Dit kan betekenen dat je verschillende banken of kredietverstrekkers moet benaderen en offertes moet aanvragen. Het kan ook nuttig zijn om advies in te winnen bij een hypotheekadviseur die je kan helpen bij het vinden van de beste optie voor jouw situatie.

Naast het vergelijken van rentetarieven is het ook belangrijk om rekening te houden met andere factoren, zoals eventuele bijkomende kosten en voorwaarden van de lening. Het is essentieel om het totaalplaatje te bekijken voordat je een definitieve beslissing neemt.

Het kiezen voor een lening met een lage rentevoet is een slimme financiële zet die je op de lange termijn geld kan besparen. Het kan het verschil maken tussen het betalen van hoge maandelijkse lasten en het hebben van extra financiële flexibiliteit. Neem de tijd om onderzoek te doen, vergelijk verschillende opties en maak een weloverwogen keuze die past bij jouw financiële doelen.

Onthoud dat het altijd verstandig is om professioneel advies in te winnen bij een hypotheekadviseur voordat je een definitieve beslissing neemt. Zij kunnen je helpen bij het begrijpen van de verschillende rentetarieven en voorwaarden, en ervoor zorgen dat je de beste keuze maakt voor jouw persoonlijke situatie.

Kortom, door te kiezen voor een lening met een lage rentevoet kun je geld besparen op je maandelijkse hypotheeklasten. Doe grondig onderzoek, vergelijk verschillende opties en raadpleeg indien nodig een hypotheekadviseur om ervoor te zorgen dat je de beste keuze maakt. Op deze manier kun je genieten van lagere lasten en meer financiële vrijheid in de toekomst.

Denk aan extra kosten bij het berekenen van je hypotheeklasten

Bij het berekenen van je hypotheeklasten is het van groot belang om rekening te houden met extra kosten die vaak over het hoofd worden gezien. Naast het bedrag dat je maandelijks aan rente en aflossing betaalt, zijn er nog andere financiële verplichtingen waar je rekening mee moet houden.

Een van de belangrijkste extra kostenposten zijn de notariskosten. Bij de aankoop van een huis zijn er juridische formaliteiten die door een notaris moeten worden afgehandeld, zoals het opstellen van de hypotheekakte en eigendomsakte. Deze diensten brengen kosten met zich mee en kunnen variëren afhankelijk van de waarde van de woning en de complexiteit van de transactie.

Daarnaast moet je ook denken aan verzekeringen die verplicht kunnen zijn bij het afsluiten van een hypotheek. Een voorbeeld hiervan is een opstalverzekering, die schade aan je huis door bijvoorbeeld brand of storm dekt. Ook kan een overlijdensrisicoverzekering vereist zijn, waarbij bij overlijden van de huiseigenaar een bedrag wordt uitgekeerd om (een gedeelte van) de hypotheek af te lossen. Deze verzekeringen hebben invloed op je maandelijkse lasten en moeten dus worden meegenomen in je berekening.

Tot slot zijn er nog belastingen waarmee rekening moet worden gehouden. Zo betaal je onroerende voorheffing op basis van de kadastrale waarde van je woning. Daarnaast kunnen er gemeentelijke belastingen zijn, zoals rioolheffing en afvalstoffenheffing. Het is belangrijk om deze kosten mee te nemen in je berekening om een realistisch beeld te krijgen van je totale hypotheeklasten.

Het is verstandig om bij het berekenen van je hypotheeklasten advies in te winnen bij een hypotheekadviseur of financieel expert. Zij kunnen je helpen bij het identificeren van alle extra kosten en ervoor zorgen dat je een volledig overzicht hebt van je financiële verplichtingen. Zo voorkom je verrassingen en kun je een weloverwogen beslissing nemen bij het afsluiten van je hypotheek.

Kortom, bij het berekenen van je hypotheeklasten is het cruciaal om niet alleen naar de rente en aflossing te kijken, maar ook naar de extra kosten zoals notariskosten, verzekeringen en belastingen. Door deze kosten mee te nemen in je berekening krijg je een realistisch beeld van wat je maandelijks kunt verwachten en kun je zorgeloos genieten van jouw nieuwe woning.

Vraag advies aan een financiële planner voor de beste hypotheekkeuze

Het kopen van een huis en het afsluiten van een hypotheek is een belangrijke financiële beslissing. Het kan een verwarrend proces zijn, vooral als je niet zeker weet welke hypotheek het beste bij jouw situatie past. In deze situatie is het raadzaam om advies in te winnen bij een professionele financiële planner.

Een financiële planner is een expert op het gebied van persoonlijke financiën en kan je helpen bij het maken van de juiste keuzes met betrekking tot je hypotheek. Ze hebben uitgebreide kennis van de verschillende hypotheekvormen, rentevoeten en voorwaarden die beschikbaar zijn op de markt. Door naar jouw specifieke behoeften en doelen te luisteren, kunnen ze je begeleiden naar de hypotheek die het beste past bij jouw situatie.

Het voordeel van het raadplegen van een financiële planner is dat ze objectief en onafhankelijk advies kunnen geven. Ze hebben geen belang bij het promoten van specifieke producten of leningsopties. In plaats daarvan zullen ze jouw persoonlijke omstandigheden analyseren, zoals je inkomen, uitgavenpatroon, spaargeld en toekomstplannen, om zo tot een weloverwogen aanbeveling te komen.

Een financiële planner kan ook helpen bij het begrijpen van alle complexe aspecten van hypotheken, zoals de impact van renteschommelingen op je maandelijkse lasten, de voor- en nadelen van verschillende aflossingsvormen, en de fiscale gevolgen van je keuzes. Dit kan je helpen om een weloverwogen beslissing te nemen die past bij jouw financiële doelen op lange termijn.

Het is belangrijk om te onthouden dat het raadplegen van een financiële planner een investering in jezelf is. Hoewel er kosten verbonden kunnen zijn aan hun diensten, kan het advies dat ze bieden je veel geld besparen op de lange termijn door ervoor te zorgen dat je de juiste hypotheek kiest.

Kortom, als je twijfelt over welke hypotheek het beste bij jou past, is het verstandig om advies in te winnen bij een financiële planner. Ze kunnen je helpen om de complexe wereld van hypotheken te begrijpen en ervoor zorgen dat je een weloverwogen beslissing neemt die aansluit bij jouw persoonlijke situatie en doelen. Met hun expertise en objectiviteit kun je met vertrouwen de volgende stap zetten naar het realiseren van jouw droomhuis.