De rente op hypotheken is een belangrijk onderdeel van het lenen van geld om een huis te kopen. Het bepaalt hoeveel u maandelijks zult betalen en hoeveel uw totale kosten zullen zijn over de looptijd van de lening.

De rente op hypotheken kan vast of variabel zijn. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening hetzelfde, wat u zekerheid geeft over uw maandelijkse betalingen. Met een variabele rente kan het rentepercentage gedurende de looptijd veranderen, afhankelijk van marktomstandigheden.

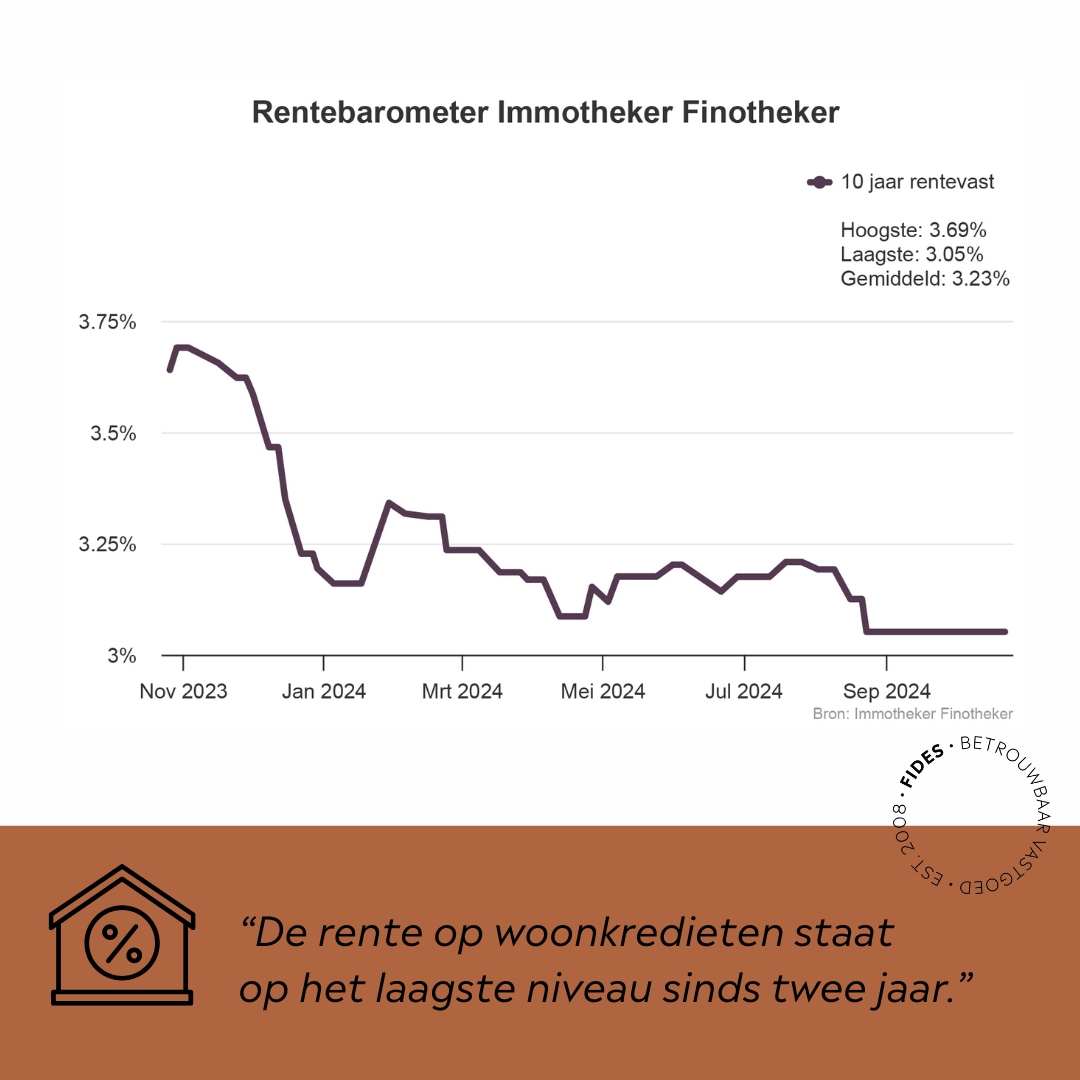

De hoogte van de rente op hypotheken wordt beïnvloed door verschillende factoren, waaronder de marktrente, de economische situatie en uw eigen financiële situatie. Het is daarom belangrijk om verschillende leningsopties te vergelijken en te onderzoeken voordat u een hypotheek afsluit.

Het is ook mogelijk om te onderhandelen over de rente op uw hypotheek met de geldverstrekker. Als u een sterke kredietwaardigheid heeft en goed voorbereid bent, kunt u mogelijk een lagere rente bedingen, wat op lange termijn aanzienlijke besparingen kan opleveren.

Kortom, de rente op hypotheken is een cruciale factor bij het kopen van een huis. Door goed geïnformeerd te zijn en uw opties te verkennen, kunt u ervoor zorgen dat u de beste deal krijgt die past bij uw financiële situatie.

Vergelijk rentetarieven bij verschillende hypotheekverstrekkers om de beste deal te vinden. Door verschillende aanbiedingen te onderzoeken en tarieven te vergelijken, kunt u een weloverwogen beslissing nemen over welke hypotheek het beste bij uw financiële situatie past. Het loont de moeite om de tijd te nemen om verschillende opties te bekijken, aangezien zelfs kleine verschillen in rentepercentages aanzienlijke invloed kunnen hebben op uw maandelijkse betalingen en totale kosten over de looptijd van de lening.

Bij het afsluiten van een hypotheek is het belangrijk om aandacht te besteden aan bijkomende kosten, zoals dossierkosten en notariskosten. Deze kosten kunnen vaak over het hoofd worden gezien, maar ze kunnen aanzienlijke invloed hebben op de totale kosten van uw hypotheek. Door vooraf rekening te houden met deze extra kosten en ze mee te nemen in uw financiële planning, kunt u voorkomen dat u voor verrassingen komt te staan en ervoor zorgen dat u een realistisch beeld heeft van wat de hypotheek uiteindelijk zal kosten.

Kies tussen een vaste of variabele rente op hypotheken, afhankelijk van jouw financiële situatie en risicobereidheid. Een vaste rente biedt zekerheid met gelijkblijvende maandelijkse betalingen gedurende de looptijd van de lening, terwijl een variabele rente kan fluctueren afhankelijk van marktomstandigheden. Het is belangrijk om zorgvuldig te overwegen welk type rente het beste past bij jouw financiële doelen en comfortniveau, zodat je een weloverwogen beslissing kunt nemen bij het afsluiten van een hypotheek.

Overweeg om extra af te lossen op je hypotheek om de totale rentekosten te verlagen. Door extra af te lossen op je hypotheek kun je de totale rentekosten verlagen en mogelijk de looptijd van je lening verkorten. Dit kan op lange termijn aanzienlijke besparingen opleveren en je financiële lasten verminderen. Het is een slimme strategie om financieel gezonder te worden en meer controle te krijgen over je hypotheeklasten.

Het is verstandig om te informeren naar eventuele kortingen die je kunt krijgen op de rente van je hypotheek, vooral als je ook andere producten bij dezelfde bank hebt lopen. Sommige banken bieden kortingen aan klanten die meerdere financiële producten bij hen afnemen, zoals een betaalrekening of verzekeringen. Door gebruik te maken van deze kortingen kun je mogelijk een lagere rente bedingen en zo geld besparen op je maandelijkse hypotheeklasten. Het loont dus zeker de moeite om te onderzoeken welke voordelen en kortingen jouw bank kan bieden bij het afsluiten van een hypotheek.

Bij het afsluiten van een hypotheek is het essentieel om rekening te houden met de looptijd van de rentevaste periode en vooruit te denken over mogelijke rentestijgingen in de toekomst. Een langere rentevaste periode kan zorgen voor meer stabiliteit in uw maandelijkse betalingen, maar het kan ook betekenen dat u mogelijk een hogere rente betaalt dan wanneer u voor een kortere periode kiest. Het is verstandig om uw financiële situatie goed te evalueren en advies in te winnen bij experts om de juiste keuze te maken die past bij uw behoeften op lange termijn.

Voor persoonlijk advies over hypotheken en rentetarieven is het raadzaam om een financieel adviseur te raadplegen. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende leningsopties, het beoordelen van uw financiële situatie en het vinden van een hypotheek met een rentetarief dat aansluit bij uw behoeften en mogelijkheden. Met hun expertise kunnen zij u begeleiden bij het nemen van weloverwogen beslissingen en u helpen om de best mogelijke deal te krijgen. Het advies van een financieel adviseur kan waardevol zijn om ervoor te zorgen dat u op lange termijn financieel stabiel bent en profiteert van gunstige rentetarieven op uw hypotheek.