Autolening Bereken: Alles wat je moet weten voordat je een autolening afsluit

Een nieuwe auto kopen kan een spannende maar ook prijzige aangelegenheid zijn. Voor veel mensen is het niet haalbaar om het volledige bedrag in één keer te betalen. Gelukkig zijn er autoleningen beschikbaar waarmee je de aankoop van je droomauto kunt financieren. Voordat je echter een autolening afsluit, is het belangrijk om de nodige berekeningen te maken en goed geïnformeerd te zijn over de verschillende aspecten van een autolening.

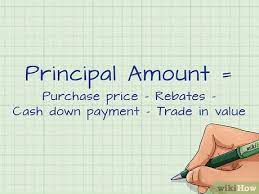

Het eerste wat je moet doen bij het berekenen van een autolening is het bepalen van het bedrag dat je wilt lenen. Dit hangt af van de totale kosten van de auto, inclusief belastingen, verzekering en eventuele extra’s die je wilt toevoegen. Houd er rekening mee dat hoe groter het bedrag, hoe hoger de maandelijkse aflossingen zullen zijn.

Vervolgens moet je rekening houden met de looptijd van de lening. Dit is de periode waarin je de lening terugbetaalt. Over het algemeen geldt dat hoe langer de looptijd, hoe lager de maandelijkse aflossingen zullen zijn, maar ook hoe meer rente je in totaal betaalt. Het is belangrijk om een balans te vinden tussen een redelijke maandelijkse aflossing en een aanvaardbare rentelast.

Bij het berekenen van een autolening moet je ook rekening houden met de rentevoet. Deze kan variëren afhankelijk van verschillende factoren, zoals je kredietwaardigheid en de algemene marktomstandigheden. Het is raadzaam om verschillende kredietverstrekkers te vergelijken om de beste rentevoet te vinden die bij jouw situatie past.

Een andere belangrijke factor om in overweging te nemen bij het berekenen van een autolening zijn de bijkomende kosten. Dit kunnen administratiekosten, dossierkosten of verzekeringen zijn. Deze kosten kunnen aanzienlijk variëren tussen verschillende kredietverstrekkers, dus het is belangrijk om ze mee te nemen in je berekeningen.

Het is ook verstandig om rekening te houden met je eigen financiële situatie bij het berekenen van een autolening. Zorg ervoor dat je maandelijkse aflossingen binnen je budget passen en dat je nog steeds voldoende geld overhoudt voor andere uitgaven en onvoorziene kosten.

Ten slotte kan het handig zijn om gebruik te maken van online tools en rekenmachines die beschikbaar zijn op de websites van kredietverstrekkers. Deze tools helpen je bij het maken van nauwkeurige berekeningen en geven je een duidelijk beeld van wat je kunt verwachten bij het afsluiten van een autolening.

Het berekenen van een autolening is essentieel voordat je de stap zet om een lening af te sluiten. Het stelt je in staat om realistische verwachtingen te hebben over de maandelijkse aflossingen, de totale kosten en de looptijd van de lening. Door goed geïnformeerd te zijn, kun je de beste beslissing nemen en een autolening vinden die past bij jouw financiële situatie.

Het vinden van de “beste” autolening is afhankelijk van verschillende factoren en kan variëren afhankelijk van je persoonlijke situatie en behoeften. Hier zijn enkele belangrijke punten om te overwegen bij het zoeken naar de beste autolening:

Het is ook raadzaam om verschillende kredietverstrekkers te vergelijken voordat je een beslissing neemt. Dit kan je helpen om de beste autolening te vinden die past bij jouw specifieke behoeften en financiële situatie.

De rente die je betaalt voor een autolening kan variëren en is afhankelijk van verschillende factoren. Enkele belangrijke factoren die van invloed kunnen zijn op de rentevoet zijn:

Om te weten hoeveel rente je specifiek zult betalen voor een autolening, is het raadzaam om contact op te nemen met verschillende kredietverstrekkers en offertes aan te vragen. Op basis van jouw persoonlijke situatie kunnen zij je informeren over de specifieke rentevoeten die zij aanbieden.

Daarnaast is het belangrijk om alle kosten en voorwaarden van de lening te vergelijken. Soms kunnen er ook andere kosten verbonden zijn aan een autolening, zoals administratiekosten of verzekeringen. Het is essentieel om al deze aspecten in overweging te nemen bij het bepalen van de totale kosten van de lening en het vergelijken van verschillende aanbiedingen.

Onthoud dat het altijd verstandig is om goed geïnformeerd te zijn voordat je een autolening afsluit. Neem de tijd om verschillende opties te onderzoeken en vergelijk rentevoeten en voorwaarden om ervoor te zorgen dat je de beste deal krijgt die past bij jouw financiële situatie.

De voorwaarden van een autolening kunnen variëren afhankelijk van de kredietverstrekker en het specifieke product dat je kiest. Over het algemeen zijn er echter enkele veelvoorkomende voorwaarden die je kunt verwachten bij het afsluiten van een autolening. Hier zijn enkele belangrijke aspecten om rekening mee te houden:

Het is belangrijk om de specifieke voorwaarden van elke autolening te lezen en te begrijpen voordat je akkoord gaat met de lening. Zorg ervoor dat je alle kosten, verplichtingen en eventuele beperkingen begrijpt voordat je de definitieve beslissing neemt.

De hoeveelheid geld die je kunt lenen met een autolening hangt af van verschillende factoren, waaronder je inkomen, kredietgeschiedenis, kredietwaardigheid en de voorwaarden van de kredietverstrekker. Over het algemeen geldt dat hoe hoger je inkomen en kredietwaardigheid zijn, hoe meer je kunt lenen.

Kredietverstrekkers hebben meestal richtlijnen en criteria voor het bepalen van het maximale leenbedrag. Ze zullen kijken naar je maandelijkse inkomsten en uitgaven om te bepalen hoeveel je redelijkerwijs kunt aflossen. Daarnaast kunnen ze ook rekening houden met factoren zoals je arbeidsstatus, stabiliteit van werkgelegenheid en eventuele andere schulden die je hebt.

Het is belangrijk om te onthouden dat het lenen van geld altijd gepaard gaat met verantwoordelijkheden. Het is verstandig om alleen te lenen wat je redelijkerwijs kunt terugbetalen zonder in financiële problemen te komen. Het is ook raadzaam om verschillende kredietverstrekkers te vergelijken om de beste voorwaarden en rentetarieven te vinden die bij jouw situatie passen.

Om een nauwkeurig idee te krijgen van hoeveel je kunt lenen met een autolening, kun je contact opnemen met verschillende kredietverstrekkers of gebruikmaken van online tools en rekenmachines die beschikbaar zijn op hun websites. Deze tools kunnen je helpen bij het berekenen van mogelijke leenbedragen op basis van je financiële gegevens.

Bij het aanvragen van een autolening zijn er bepaalde documenten die doorgaans vereist zijn. Hoewel de exacte vereisten kunnen variëren afhankelijk van de kredietverstrekker, zijn hier enkele veelvoorkomende documenten die je waarschijnlijk nodig hebt:

Daarnaast kunnen er nog andere documenten nodig zijn, zoals recente bankafschriften, bewijs van verzekeringsdekking of eventuele andere financiële verplichtingen die je hebt. Het is altijd verstandig om contact op te nemen met de specifieke kredietverstrekker waarbij je een lening wilt aanvragen om te achterhalen welke documenten zij precies vereisen.

Het is belangrijk om ervoor te zorgen dat je alle benodigde documenten verzamelt en deze tijdig indient bij de kredietverstrekker. Door de vereiste documentatie volledig en nauwkeurig te verstrekken, vergroot je je kansen op een succesvolle goedkeuring van je autolening.

Ja, er kunnen kosten verbonden zijn aan het afsluiten van een autolening. Het is belangrijk om hier rekening mee te houden bij het berekenen van de totale kosten van de lening. Enkele veelvoorkomende kosten die je kunt tegenkomen zijn:

Het is belangrijk om deze kosten in overweging te nemen bij het berekenen van de totale kosten van een autolening. Ze kunnen invloed hebben op zowel de maandelijkse aflossingen als het totaalbedrag dat je uiteindelijk terugbetaalt. Zorg ervoor dat je deze kosten begrijpt en vraag altijd naar een gedetailleerde uitleg voordat je een autolening afsluit.