Als je van plan bent om een huis te kopen, is de kans groot dat je een woonlening nodig hebt. Een van de belangrijkste aspecten van een woonlening is de rente die je moet betalen. In dit artikel bespreken we alles wat je moet weten over de rente op een woonlening.

De rente op een woonlening is het bedrag dat je betaalt aan de bank of geldverstrekker voor het lenen van het geld om een huis te kopen. Deze rente wordt meestal uitgedrukt als een percentage van het geleende bedrag en kan vast of variabel zijn.

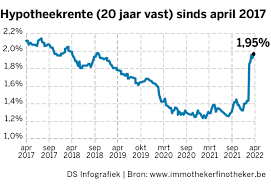

De hoogte van de rente op een woonlening wordt bepaald door verschillende factoren, waaronder de marktrente, de looptijd van de lening, het geleende bedrag en jouw persoonlijke financiële situatie. Over het algemeen geldt: hoe hoger het risico voor de geldverstrekker, hoe hoger de rente zal zijn.

De hoogte van de rente heeft een grote invloed op jouw maandelijkse aflossingen en uiteindelijke totale kosten van de lening. Een hogere rente betekent dat je meer zult moeten betalen over de looptijd van de lening, terwijl een lagere rente kan leiden tot lagere maandelijkse kosten en totale besparingen.

Het is mogelijk om te onderhandelen over de rente op jouw woonlening. Door verschillende aanbieders te vergelijken en te praten met jouw bank of geldverstrekker, kun je proberen om een lagere rente te krijgen. Het kan lonend zijn om tijd te investeren in deze onderhandelingen, aangezien zelfs kleine verschillen in rentepercentages aanzienlijke besparingen kunnen opleveren.

De rente op een woonlening is een belangrijk aspect om rekening mee te houden bij het kopen van een huis. Door goed geïnformeerd te zijn over hoe deze rente werkt en hoe deze kan worden beïnvloed, kun je ervoor zorgen dat je de beste deal krijgt voor jouw specifieke situatie.

Een belangrijke tip bij het afsluiten van een woonlening is om rentetarieven te vergelijken bij verschillende banken om de beste deal te vinden. Door verschillende aanbieders te onderzoeken en te vergelijken, kun je mogelijk een lagere rente krijgen en zo geld besparen op de lange termijn. Het loont de moeite om de tijd te nemen om verschillende opties te bekijken en te onderhandelen over de rente, zodat je uiteindelijk een woonlening kunt afsluiten die past bij jouw financiële behoeften en situatie.

Bij het afsluiten van een woonlening is het belangrijk om rekening te houden met bijkomende kosten, zoals dossierkosten en schattingskosten. Deze extra kosten kunnen snel oplopen en dienen dus niet over het hoofd gezien te worden. Door vooraf goed geïnformeerd te zijn over alle mogelijke bijkomende kosten en deze mee te nemen in je financiële planning, voorkom je verrassingen en zorg je ervoor dat je een realistisch beeld hebt van de totale kosten van je woonlening.

Kies verstandig tussen een vaste of variabele rente voor jouw woonlening, afhankelijk van jouw financiële situatie en risicobereidheid. Een vaste rente biedt stabiliteit doordat het rentepercentage gedurende de hele looptijd van de lening hetzelfde blijft, waardoor je weet wat je maandelijks moet betalen. Aan de andere kant kan een variabele rente lager beginnen, maar kan deze fluctueren afhankelijk van marktomstandigheden, wat zowel risico’s als mogelijke besparingen met zich meebrengt. Het is essentieel om zorgvuldig te overwegen welk type rente het beste past bij jouw financiële doelen en comfortniveau.

Een belangrijke tip bij het afsluiten van een woonlening is om actief te onderhandelen met de bank over de rentevoet en gunstige voorwaarden te proberen te verkrijgen. Door deze onderhandelingen aan te gaan, kun je mogelijk een lagere rente bedingen en betere voorwaarden krijgen die passen bij jouw financiële situatie. Het loont zeker de moeite om de tijd te nemen om met de bank te praten en te proberen om de meest voordelige leningsovereenkomst af te sluiten.

Het is belangrijk om rekening te houden met eventuele fiscale voordelen die verbonden zijn aan het afsluiten van een woonlening. In België kunnen bepaalde kosten en interesten van een hypothecaire lening in aanmerking komen voor belastingvoordelen, zoals de aftrekbaarheid van de hypotheekrente. Door op de hoogte te zijn van deze fiscale voordelen, kun je mogelijk besparen op je belastingen en je totale financiële lasten verlichten bij het aflossen van je woonlening. Het is daarom verstandig om hierover goed geïnformeerd te zijn en indien nodig advies in te winnen bij een financieel expert.