Een huis kopen is een grote stap en het is belangrijk om goed geïnformeerd te zijn over je financiële mogelijkheden. Een van de eerste stappen bij het kopen van een huis is het berekenen van je maximale hypotheek. Hier zijn enkele belangrijke punten om rekening mee te houden:

Je maximale hypotheekbedrag wordt onder andere bepaald door je inkomen en vaste lasten. Banken hanteren vaak een inkomensnorm waarbij ze kijken naar hoeveel je maandelijks verdient en welk deel daarvan beschikbaar is voor de hypotheeklasten.

Het is ook belangrijk om te kijken naar eventuele eigen middelen die je kunt inbrengen bij de aankoop van een huis, zoals spaargeld of overwaarde van een vorige woning. Hoe meer eigen geld je kunt inbrengen, hoe lager het hypotheekbedrag zal zijn.

De hoogte van je maximale hypotheek kan ook afhangen van de rentestanden en de looptijd van de hypotheek. Het is verstandig om verschillende hypothecaire leningen te vergelijken om zo de beste optie te vinden die past bij jouw financiële situatie.

Gelukkig zijn er tegenwoordig veel online tools beschikbaar waarmee je eenvoudig je maximale hypotheek kunt berekenen. Door het invullen van enkele gegevens zoals inkomen, vaste lasten en eventuele eigen middelen, krijg je snel een indicatie van hoeveel je kunt lenen.

Door goed geïnformeerd te zijn over je maximale hypotheek, kun je met vertrouwen op zoek gaan naar jouw droomwoning. Vergeet niet om ook advies in te winnen bij een financieel expert om ervoor te zorgen dat je de juiste beslissing neemt voor jouw financiële toekomst.

Het is essentieel om je maximale hypotheek zorgvuldig te berekenen op basis van je inkomen en vaste lasten. Banken hanteren strikte inkomensnormen om te bepalen hoeveel je kunt lenen voor een hypotheek, rekening houdend met het deel van je inkomen dat beschikbaar is voor de maandelijkse hypotheeklasten. Door deze berekening nauwkeurig uit te voeren, krijg je een realistisch beeld van het bedrag dat je comfortabel kunt lenen en aflossen, waardoor je financiële stabiliteit en gemoedsrust kunt waarborgen bij het kopen van een huis.

Bij het berekenen van je maximale hypotheek is het essentieel om rekening te houden met extra kosten, zoals notariskosten en registratierechten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen daarom in overweging te worden genomen bij het bepalen van het totale bedrag dat je kunt lenen voor de aankoop van een huis. Het is verstandig om deze extra kosten op te nemen in je berekeningen, zodat je een realistisch beeld krijgt van wat financieel haalbaar is en eventuele verrassingen kunt voorkomen tijdens het aankoopproces.

Het is verstandig om advies in te winnen bij een financieel expert bij het kiezen van de juiste hypotheek. Een financieel expert kan je helpen om de complexe wereld van hypotheken te begrijpen en om een weloverwogen beslissing te nemen die past bij jouw financiële situatie en toekomstplannen. Door hun deskundig advies in te winnen, kun je ervoor zorgen dat je de hypotheek vindt die het beste aansluit bij jouw behoeften en mogelijkheden, en dat je met vertrouwen de volgende stap zet in het kopen van een huis.

Het is essentieel om ervoor te zorgen dat je maandelijkse hypotheeklasten passen binnen je budget en levensstijl. Het kopen van een huis is een grote financiële verplichting, en het is belangrijk om realistisch te zijn over wat je kunt veroorloven. Door ervoor te zorgen dat de hypotheeklasten goed aansluiten op je financiële situatie en levensstijl, voorkom je stress en onnodige financiële druk op de lange termijn. Het is verstandig om een hypotheekbedrag te kiezen dat comfortabel betaalbaar is, zodat je ook ruimte hebt voor andere uitgaven en onvoorziene kosten.

Het is essentieel om verschillende hypotheekaanbieders te vergelijken om de beste voorwaarden te vinden bij het berekenen van je maximale hypotheek. Door de rentestanden, looptijden en andere voorwaarden van verschillende aanbieders te vergelijken, kun je een weloverwogen beslissing nemen en de hypotheek vinden die het beste past bij jouw financiële situatie en wensen. Het loont altijd de moeite om grondig onderzoek te doen en advies in te winnen om ervoor te zorgen dat je de juiste keuze maakt voor een stabiele financiële toekomst.

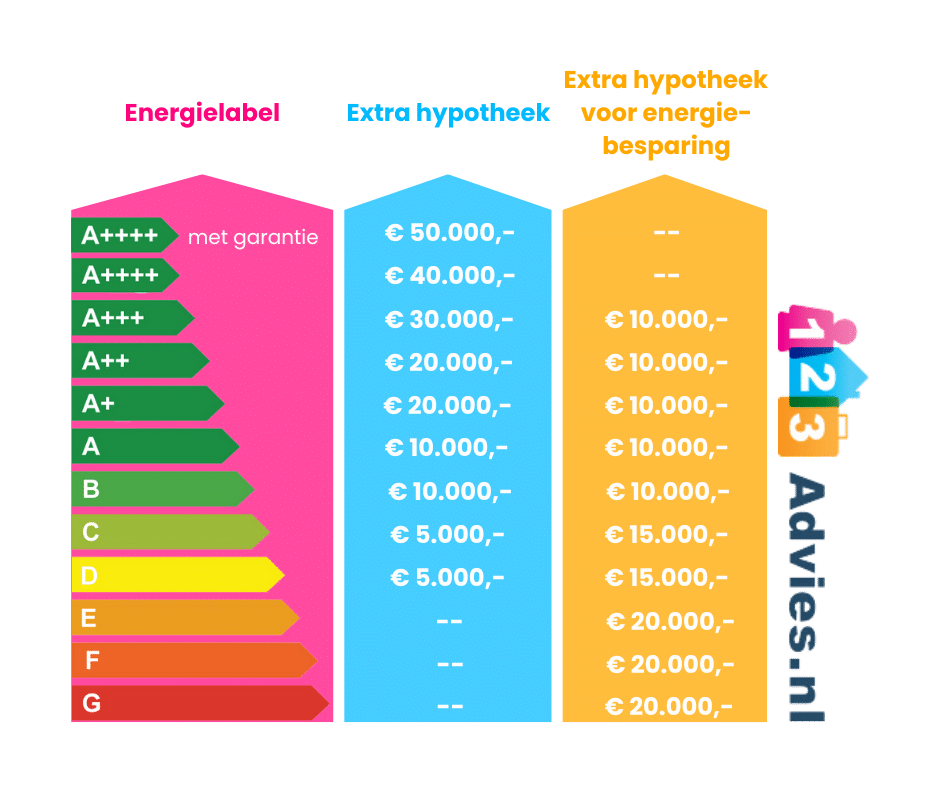

Let bij het berekenen van je maximale hypotheek ook op eventuele fiscale voordelen die verbonden zijn aan bepaalde hypotheekvormen. Sommige hypotheekvormen kunnen in aanmerking komen voor belastingvoordelen, zoals de aftrekbaarheid van hypotheekrente. Het is belangrijk om deze fiscale aspecten mee te nemen in je overwegingen, aangezien ze een significante invloed kunnen hebben op de uiteindelijke kosten en financiële voordelen van je hypotheek. Het raadplegen van een belastingadviseur kan helpen om een goed inzicht te krijgen in de fiscale implicaties van verschillende hypotheekopties.

Het is essentieel om je te verdiepen in de verschillende soorten hypotheken, zoals de lineaire hypotheek en annuïtaire hypotheek, om de meest geschikte optie te kiezen bij het berekenen van je maximale hypotheek. Elke hypotheekvorm heeft zijn eigen voor- en nadelen, en door goed te begrijpen hoe ze werken, kun je een weloverwogen keuze maken die aansluit bij jouw financiële behoeften en doelen. Het vergelijken van verschillende hypotheken stelt je in staat om een beslissing te nemen die past bij jouw situatie op lange termijn.