De huidige rentevoet voor hypothecaire leningen in België

Bij het afsluiten van een hypothecaire lening is één van de belangrijkste factoren waarmee rekening moet worden gehouden de rentevoet. De rentevoet bepaalt immers hoeveel interest je zal betalen op je lening en heeft dus een grote invloed op de totale kostprijs van de lening. Het is daarom belangrijk om op de hoogte te zijn van de huidige rentevoeten voor hypothecaire leningen in België.

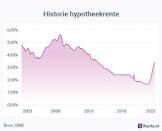

Op dit moment bevinden we ons in een periode waarin de rentevoeten historisch laag zijn. Dit betekent dat het nu een gunstige tijd kan zijn om een hypothecaire lening af te sluiten. De exacte rentevoet die je zal kunnen bekomen, hangt echter af van verschillende factoren, zoals je financiële situatie, het geleende bedrag, de looptijd van de lening en het type lening dat je wenst af te sluiten.

Over het algemeen kunnen we stellen dat hypothecaire leningen met een vaste rentevoet momenteel lagere tarieven hebben dan leningen met een variabele rentevoet. Een vaste rentevoet biedt zekerheid omdat deze gedurende de volledige looptijd van de lening onveranderd blijft. Bij een variabele rentevoet kan deze daarentegen fluctueren gedurende de looptijd van de lening, wat zowel voordelen als nadelen met zich mee kan brengen.

Het is belangrijk om te vermelden dat banken en andere kredietverstrekkers hun rentevoeten regelmatig aanpassen op basis van verschillende factoren, zoals de economische situatie en de concurrentie op de markt. Het is dus raadzaam om verschillende aanbieders te vergelijken voordat je een definitieve beslissing neemt.

Om de huidige rentevoeten voor hypothecaire leningen te achterhalen, kan je contact opnemen met verschillende banken en kredietverstrekkers. Zij zullen je graag informeren over hun tarieven en je helpen bij het vinden van een lening die past bij jouw financiële situatie en behoeften.

Het is ook mogelijk om gebruik te maken van online tools en vergelijkingswebsites die je in staat stellen om de rentevoeten van verschillende aanbieders te vergelijken. Deze tools kunnen handig zijn om snel een overzicht te krijgen van de huidige markttarieven.

Het is belangrijk om in gedachten te houden dat naast de rentevoet ook andere factoren een rol spelen bij het afsluiten van een hypothecaire lening, zoals de kosten verbonden aan het afsluiten van de lening, eventuele verzekeringen en de voorwaarden die gelden voor vervroegde aflossingen.

Kortom, als je op zoek bent naar een hypothecaire lening is het belangrijk om goed geïnformeerd te zijn over de huidige rentevoeten. Door verschillende aanbieders te vergelijken en rekening te houden met andere relevante factoren, kan je uiteindelijk een weloverwogen beslissing nemen die past bij jouw financiële situatie en behoeften. Onthoud dat het altijd raadzaam is om professioneel advies in te winnen bij een financieel expert voordat je een definitieve beslissing neemt.

Een hypothecaire lening afsluiten is een belangrijke financiële beslissing. Om ervoor te zorgen dat je de beste tarieven krijgt, is het essentieel om de rentevoeten van verschillende kredietverstrekkers te controleren.

Elke kredietverstrekker hanteert zijn eigen rentevoeten, dus het loont de moeite om verschillende aanbieders te vergelijken. Door dit te doen, krijg je een duidelijk beeld van wat er momenteel op de markt beschikbaar is en kun je de beste tarieven vinden die passen bij jouw financiële situatie.

Het vergelijken van rentevoeten kan tegenwoordig eenvoudig online worden gedaan via speciale tools en vergelijkingswebsites. Deze platforms stellen je in staat om snel en gemakkelijk verschillende aanbieders naast elkaar te leggen en hun rentetarieven te vergelijken.

Bij het controleren van de rentevoeten is het niet alleen belangrijk om naar het percentage zelf te kijken, maar ook naar de voorwaarden die eraan verbonden zijn. Sommige leningen kunnen bijvoorbeeld lagere rentetarieven hebben, maar hogere kosten in verband met het afsluiten van de lening of extra verzekeringen. Het is dus belangrijk om het totale plaatje in overweging te nemen voordat je een definitieve beslissing neemt.

Door de rentevoeten van verschillende kredietverstrekkers nauwkeurig te controleren, kun je uiteindelijk geld besparen op je hypothecaire lening. Het kan even wat tijd kosten, maar de moeite waard zijn als je uiteindelijk een lening vindt met een gunstige rentevoet en aantrekkelijke voorwaarden.

Onthoud dat het altijd verstandig is om professioneel advies in te winnen bij een financieel expert voordat je een definitieve beslissing neemt. Zij kunnen je helpen bij het begrijpen van de verschillende rentestructuren en voorwaarden, zodat je een weloverwogen keuze kunt maken die past bij jouw financiële doelen en behoeften.

Kortom, door de rentevoeten van verschillende kredietverstrekkers te controleren, kun je de beste tarieven vinden voor jouw hypothecaire lening. Neem de tijd om te vergelijken en laat je adviseren door professionals, zodat je met vertrouwen en gemoedsrust kunt genieten van jouw nieuwe woning.

Vraag naar variabele rentevoeten voor je hypothecaire lening: flexibiliteit en potentieel voor besparingen

Bij het afsluiten van een hypothecaire lening is het gebruikelijk om te kiezen voor een vaste rentevoet, waarbij de interest gedurende de hele looptijd van de lening onveranderd blijft. Dit biedt zekerheid en voorspelbaarheid, maar er is ook een andere optie die het overwegen waard is: de variabele rentevoet.

Een variabele rentevoet kan gedurende de looptijd van je lening veranderen, afhankelijk van marktomstandigheden en andere factoren. Hoewel dit enige onzekerheid met zich meebrengt, kan het ook voordelen bieden. Hier zijn een paar redenen waarom je zou kunnen overwegen om te vragen naar variabele rentevoeten:

Het is echter belangrijk om te onthouden dat variabele rentevoeten ook risico’s met zich meebrengen. Als de rentevoeten stijgen, kunnen je maandelijkse betalingen toenemen. Daarom is het essentieel om de voorwaarden en beperkingen van een variabele lening zorgvuldig te begrijpen voordat je ermee akkoord gaat.

Bij het overwegen van een hypothecaire lening met variabele rentevoeten is het verstandig om advies in te winnen bij financiële experts, zoals banken of kredietverstrekkers. Zij kunnen je helpen bij het begrijpen van de mogelijke risico’s en voordelen, en je adviseren over wat het beste past bij jouw financiële situatie en doelen.

Kortom, hoewel vaste rentevoeten populair zijn bij hypothecaire leningen, kan het vragen naar variabele rentevoeten de moeite waard zijn. Het biedt flexibiliteit en potentieel voor besparingen als de rentevoeten dalen. Vergeet echter niet om grondig onderzoek te doen en advies in te winnen voordat je een definitieve beslissing neemt.

Een handige tip bij het afsluiten van een hypothecaire lening is om te controleren of er een bonusrente wordt aangeboden als je binnen een bepaalde periode aflost.

Sommige banken en kredietverstrekkers bieden namelijk een bonusrente aan als je sneller dan verwacht je lening aflost. Dit kan een interessante optie zijn, vooral als je verwacht dat je in de toekomst extra financiële middelen beschikbaar hebt om de lening versneld terug te betalen.

Met een bonusrente kan je profiteren van een lagere rentevoet als beloning voor het vroegtijdig aflossen van je hypothecaire lening. Dit kan resulteren in aanzienlijke besparingen op de totale interestkosten van de lening.

Het is echter belangrijk om de voorwaarden en beperkingen met betrekking tot de bonusrente zorgvuldig te lezen voordat je hierop vertrouwt. Sommige kredietverstrekkers kunnen bijvoorbeeld specifieke termijnen hanteren waarbinnen je moet aflossen om in aanmerking te komen voor de bonusrente. Anderen kunnen beperkingen stellen aan het bedrag dat je extra mag aflossen om in aanmerking te komen voor deze renteverlaging.

Het is ook raadzaam om rekening te houden met andere aspecten van de lening, zoals eventuele kosten verbonden aan vervroegde aflossingen en andere voorwaarden die van toepassing zijn op de hypothecaire lening.

Kortom, controleer altijd of er een bonusrente wordt aangeboden als je binnen een bepaalde periode aflost bij het afsluiten van een hypothecaire lening. Dit kan een aantrekkelijke mogelijkheid zijn om te besparen op de totale interestkosten van de lening. Vergeet echter niet om de voorwaarden en beperkingen zorgvuldig door te nemen voordat je een definitieve beslissing neemt. Een financieel expert kan je hierbij helpen en adviseren over de beste opties die passen bij jouw financiële situatie.

Een hypothecaire lening afsluiten is een belangrijke financiële beslissing waarbij verschillende factoren in overweging moeten worden genomen. Een van die factoren is de looptijd van de lening, oftewel de periode waarin je de lening terugbetaalt. Een tip die vaak wordt gegeven, is om te kiezen voor een langere looptijd als je het maandelijkse bedrag dat je moet betalen zo laag mogelijk wilt houden. Maar wees er wel op bedacht dat dit op lange termijn meer geld kan kosten.

Het verlengen van de looptijd van je hypothecaire lening heeft als direct voordeel dat je maandelijkse aflossingen lager zullen zijn. Dit kan voordelig zijn als je momenteel een beperkt budget hebt en minder geld wilt besteden aan je lening. Door te kiezen voor een langere looptijd, spreid je het terugbetalingsbedrag over een groter aantal jaren, waardoor het maandelijks bedrag verlaagt.

Het is echter belangrijk om te begrijpen dat deze keuze op lange termijn duurder kan uitvallen. Hoewel het maandelijkse bedrag lager is, betaal je gedurende een langere periode rente over het geleende bedrag. Dit betekent dat je uiteindelijk meer interest zal betalen en dus meer geld kwijt zal zijn aan de totale kostprijs van de lening.

Daarom is het belangrijk om bij het maken van deze keuze rekening te houden met jouw persoonlijke financiële situatie en doelen. Als je voldoende financiële ruimte hebt en de mogelijkheid hebt om een hoger maandelijks bedrag te betalen, kan het voordeliger zijn om te kiezen voor een kortere looptijd. Op die manier betaal je minder rente en zal de totale kostprijs van de lening lager zijn.

Het is altijd raadzaam om professioneel advies in te winnen bij een financieel expert voordat je beslissingen neemt met betrekking tot je hypothecaire lening. Zij kunnen je helpen bij het maken van de juiste keuze op basis van jouw persoonlijke situatie en doelen.

Kortom, het kiezen voor een langere looptijd van je hypothecaire lening kan resulteren in lagere maandelijkse aflossingen, maar wees erop bedacht dat dit op lange termijn meer geld kan kosten. Het is belangrijk om zorgvuldig af te wegen wat voor jou financieel haalbaar en voordelig is.

Vergelijk hypothecaire leningen met andere leningsproducten voor de beste rentevoet

Bij het afsluiten van een hypothecaire lening is het belangrijk om verschillende leningsproducten te vergelijken om te zien welke het beste bij jouw situatie past en welke de laagste rentevoet heeft. Hoewel hypothecaire leningen vaak lagere rentevoeten hebben dan andere soorten leningen, is het toch verstandig om een grondige vergelijking te maken.

Een hypothecaire lening is bedoeld voor de financiering van een onroerend goed, zoals een huis of appartement. Het geleende bedrag is meestal aanzienlijk en de looptijd van de lening kan lang zijn. Daarom is het van groot belang om te kiezen voor een leningsproduct met een lage rentevoet, zodat je niet onnodig veel interest betaalt gedurende de looptijd van de lening.

Om te beginnen, kan je hypothecaire leningen vergelijken bij verschillende banken en kredietverstrekkers. Vraag offertes aan en bekijk welke rentevoeten zij hanteren voor jouw specifieke situatie. Let ook op eventuele bijkomende kosten en voorwaarden die verbonden zijn aan de lening.

Daarnaast kan je ook andere soorten leningsproducten onderzoeken, zoals persoonlijke leningen of renovatieleningen, om te zien of zij aantrekkelijke rentevoeten bieden. Soms kunnen deze alternatieve producten interessanter zijn, afhankelijk van jouw financiële behoeften en mogelijkheden.

Vergeet niet om ook de voorwaarden van de leningen te vergelijken. Sommige leningen kunnen bijvoorbeeld een flexibeler aflossingsschema bieden, terwijl andere leningen beperkingen hebben op vervroegde aflossingen. Het is belangrijk om al deze aspecten in overweging te nemen bij het maken van jouw keuze.

Het vergelijken van hypothecaire leningen met andere leningsproducten kan je helpen om de beste rentevoet te vinden en tegelijkertijd de juiste lening te kiezen die past bij jouw financiële situatie en behoeften. Het kan even wat tijd en moeite kosten, maar het kan uiteindelijk leiden tot aanzienlijke besparingen gedurende de looptijd van de lening.

Onthoud dat het altijd verstandig is om professioneel advies in te winnen bij een financieel expert voordat je een definitieve beslissing neemt. Zij kunnen je helpen bij het maken van een weloverwogen keuze en je begeleiden doorheen het hele proces.

Kortom, door hypothecaire leningen te vergelijken met andere soorten leningsproducten, kan je de beste rentevoet vinden en ervoor zorgen dat je de meest geschikte lening kiest voor jouw specifieke situatie. Neem de tijd om verschillende aanbieders te onderzoeken en weeg alle factoren zorgvuldig af voordat je een definitieve beslissing neemt.

Het afsluiten van een hypothecaire lening is een belangrijke financiële beslissing die een grote impact kan hebben op je leven. Om ervoor te zorgen dat je de juiste keuze maakt, is het altijd verstandig om advies in te winnen bij een financieel adviseur.

Een financieel adviseur is een expert op het gebied van hypothecaire leningen en kan je helpen bij het bepalen van het soort lening dat het beste bij jou past. Ze zullen rekening houden met verschillende factoren, zoals je inkomen, uitgavenpatroon, spaargeld en toekomstplannen. Op basis hiervan kunnen ze je adviseren over de meest geschikte hypotheeklening voor jouw persoonlijke situatie.

Daarnaast kan een financieel adviseur je ook helpen bij het bepalen van de voordeligste optie. Ze hebben inzicht in de huidige rentevoeten en kunnen je informeren over welke aanbieders competitieve tarieven hanteren. Door hun expertise kunnen ze je helpen om de beste deal te vinden die past bij jouw financiële doelstellingen.

Het is belangrijk om te benadrukken dat een financieel adviseur onafhankelijk is en geen direct belang heeft bij bepaalde leningaanbieders. Dit betekent dat ze objectief advies kunnen geven en alleen kijken naar wat het beste is voor jou als klant.

Het inhuren van een financieel adviseur kan misschien extra kosten met zich meebrengen, maar het kan uiteindelijk veel geld besparen op lange termijn. Ze kunnen je helpen om valkuilen te vermijden en ervoor zorgen dat je de juiste keuze maakt die past bij jouw financiële situatie en doelstellingen.

Dus, als je van plan bent om een hypothecaire lening af te sluiten, aarzel dan niet om contact op te nemen met een financieel adviseur. Ze kunnen je waardevol advies geven over wat voor soort hypotheeklening het beste bij jou past en welke opties het meest voordelig zijn op basis van jouw persoonlijke financiële situatie. Het is een investering die zichzelf kan terugbetalen door je te behoeden voor mogelijke financiële problemen in de toekomst.