Een huis kopen is een grote stap en vaak een van de belangrijkste financiële beslissingen die je zult nemen. Het is daarom essentieel om goed geïnformeerd te zijn over het berekenen van een hypotheek voordat je deze stap zet.

Een hypotheek is een lening die wordt verstrekt door een bank of andere geldverstrekker om de aankoop van een huis te financieren. Het bedrag dat je kunt lenen, hangt af van verschillende factoren, waaronder je inkomen, de waarde van het huis en de rentevoet.

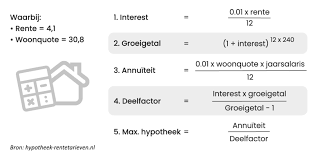

Om een hypotheek voor je huis te berekenen, moet je rekening houden met verschillende aspecten, zoals:

Het correct berekenen van je hypotheek is cruciaal om ervoor te zorgen dat je niet meer leent dan wat je kunt terugbetalen. Door realistisch te zijn over je financiële situatie en rekening te houden met alle kosten en risico’s, kun je voorkomen dat je in financiële problemen komt.

Cashloopy biedt handige tools en informatie om jou te helpen bij het berekenen van een hypotheek voor jouw droomhuis. Met onze expertise en transparante benadering zorgen we ervoor dat jij weloverwogen beslissingen kunt nemen over jouw financiën.

Vergeet niet om altijd advies in te winnen bij een financieel expert voordat je een grote financiële verplichting aangaat zoals het afsluiten van een hypotheek. Zo kun jij met vertrouwen de volgende stap zetten op weg naar het kopen van jouw eigen huis!

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis van 600.000 euro is: “Hoeveel moet ik verdienen om dit huis te kunnen kopen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de hoogte van je eigen inbreng, de rentevoet waartegen je leent en de looptijd van de lening. Over het algemeen wordt geadviseerd om een inkomen te hebben dat minstens drie tot vier keer hoger is dan de jaarlijkse hypotheeklasten voor een huis van die waarde. Het is echter belangrijk om individueel advies in te winnen bij een hypotheekadviseur om een nauwkeurige berekening te maken op basis van jouw specifieke financiële situatie.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: “Hoeveel hypotheek kan ik krijgen voor 700 euro per maand?” Het exacte bedrag dat je kunt lenen hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en je persoonlijke financiële situatie. Met behulp van een hypotheekcalculator en advies van een financieel expert kun je een beter inzicht krijgen in hoeveel hypotheek je kunt krijgen binnen jouw budget van 700 euro per maand. Het is belangrijk om realistisch te blijven en rekening te houden met alle kosten om ervoor te zorgen dat je comfortabel kunt voldoen aan de maandelijkse betalingen.

Het bedrag van 40.000 euro kan een belangrijke rol spelen bij het kopen van een huis, maar het is vaak niet voldoende om de volledige aankoopprijs te dekken. Bij het kopen van een huis moet je rekening houden met verschillende kosten, waaronder de aankoopprijs van het huis zelf, notariskosten, registratierechten en eventuele renovatiekosten. Het is daarom raadzaam om een realistische berekening te maken van wat je kunt lenen en welke extra kosten erbij komen kijken. Met een gedegen financieel plan en advies van experts kun je beter inschatten of je met 40.000 euro een huis kunt kopen dat past binnen jouw financiële mogelijkheden.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een bedrag van 150.000 euro is: “Hoeveel betaal je af?” Het af te betalen bedrag voor een hypotheek van 150.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type hypotheek dat je kiest. Door deze factoren te overwegen en een nauwkeurige berekening uit te voeren, kun je een duidelijk beeld krijgen van de maandelijkse aflossingen die nodig zijn om de lening terug te betalen en zo een weloverwogen beslissing nemen over je financiële verplichtingen.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: “Hoeveel moet ik afbetalen voor een lening van 200.000 euro?” Het bedrag dat je maandelijks moet afbetalen voor een hypotheek van 200.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en het type hypotheek dat je kiest. Door deze factoren in overweging te nemen en gebruik te maken van handige online tools of advies in te winnen bij financiële experts, kun je een beter inzicht krijgen in wat je maandelijks kunt verwachten aan aflossingen voor jouw hypotheeklening van 200.000 euro.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: “Hoeveel moet ik verdienen om 300.000 euro te lenen?” Het bedrag dat je moet verdienen om 300.000 euro te lenen, hangt af van verschillende factoren, zoals je bruto jaarinkomen, eventuele andere financiële verplichtingen die je hebt en de rentevoet waartegen je de lening afsluit. Over het algemeen wordt aanbevolen dat je inkomen voldoende is om de maandelijkse hypotheeklasten te kunnen dragen, samen met andere kosten van levensonderhoud en eventuele andere schulden die je hebt. Het is belangrijk om realistisch te zijn over wat je kunt lenen en terugbetalen, zodat je financiële stabiliteit behoudt bij het kopen van een huis.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis van 300.000 euro is: wat zijn de maandelijkse kosten? Verschillende factoren spelen hierbij een rol, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals verzekeringen en belastingen. Door een nauwkeurige berekening te maken, kun je een goed inzicht krijgen in wat het maandelijks afbetalen van een hypotheek voor een huis van 300.000 euro voor jou zou betekenen en of dit binnen jouw financiële mogelijkheden valt. Het is verstandig om deze berekening zorgvuldig te maken en indien nodig advies in te winnen bij financiële experts om ervoor te zorgen dat je weloverwogen beslissingen neemt over het kopen van een huis.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis van €300.000 is: wat zijn de maandelijkse kosten? Verschillende factoren spelen hierbij een rol, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals verzekeringen en belastingen. Door deze aspecten zorgvuldig te overwegen en te berekenen, kun je een duidelijk beeld krijgen van wat het maandelijks zal kosten om een huis van €300.000 te financieren met een hypotheek. Het is altijd verstandig om advies in te winnen bij financiële experts om ervoor te zorgen dat je een weloverwogen beslissing neemt die past bij jouw financiële situatie.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: “Hoeveel kost het om 250.000 euro te lenen?” Het totale bedrag dat je uiteindelijk zult betalen bij het lenen van 250.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals notaris- en dossierkosten. Door deze factoren in overweging te nemen en een nauwkeurige berekening uit te voeren, kun je een goed inzicht krijgen in wat het lenen van 250.000 euro voor jou zou betekenen in termen van maandelijkse aflossingen en totale kosten over de looptijd van de lening. Het is altijd verstandig om advies in te winnen bij een financieel expert om ervoor te zorgen dat je een weloverwogen beslissing neemt bij het afsluiten van een hypotheek.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: “Hoeveel moet ik verdienen om 300.000 euro te kunnen lenen?” Het bedrag dat je moet verdienen om 300.000 euro te kunnen lenen, hangt af van verschillende factoren, zoals je bruto jaarinkomen, eventuele andere financiële verplichtingen en de rentevoet waartegen je de lening afsluit. Over het algemeen wordt geadviseerd dat je inkomen voldoende moet zijn om de maandelijkse hypotheeklasten te kunnen dragen, waarbij ook rekening wordt gehouden met eventuele andere kosten zoals verzekeringen en belastingen. Het is belangrijk om realistisch te zijn over je financiële situatie en advies in te winnen bij een financieel expert om te bepalen of het lenen van 300.000 euro haalbaar is voor jouw specifieke situatie.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: “Hoeveel hypotheek kan ik krijgen met een jaarinkomen van 40.000 euro?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de hoogte van je inkomen, eventuele andere leningen of schulden die je hebt, de waarde van het huis dat je wilt kopen en de rentevoet waartegen je de lening afsluit. Het is belangrijk om nauwkeurig te berekenen hoeveel hypotheek je kunt dragen op basis van jouw financiële situatie om ervoor te zorgen dat je comfortabel en verantwoordelijk een huis kunt kopen.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een huis is: wat kost het om 200.000 euro te lenen? Het totale bedrag dat je uiteindelijk zult betalen bij het lenen van 200.000 euro hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals notariskosten en dossierkosten. Door deze aspecten zorgvuldig te overwegen en te berekenen, kun je een duidelijk beeld krijgen van de maandelijkse aflossingen en totale kosten die gepaard gaan met het lenen van dit bedrag voor de aankoop van een huis. Het is altijd verstandig om advies in te winnen bij financiële experts om ervoor te zorgen dat je weloverwogen beslissingen neemt die passen bij jouw financiële situatie.

Een veelgestelde vraag bij het berekenen van een hypotheek voor een bedrag van 600.000 euro is: “Wat moet je verdienen om in aanmerking te komen voor zo’n lening?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele andere financiële verplichtingen die je hebt. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Het is echter belangrijk om realistisch te blijven en ervoor te zorgen dat je de maandelijkse aflossingen comfortabel kunt betalen zonder in financiële moeilijkheden te komen. Het is raadzaam om advies in te winnen bij een financieel expert om een nauwkeurige berekening te maken op basis van jouw specifieke situatie.