Als je op het punt staat een huis te kopen, is de kans groot dat je een hypotheek nodig hebt. Er zijn verschillende soorten hypotheken beschikbaar, elk met hun eigen voor- en nadelen. Hieronder volgt een overzicht van de meest voorkomende typen hypotheken:

Een vaste-rente hypotheek heeft een rente die gedurende de gehele looptijd van de lening hetzelfde blijft. Dit biedt zekerheid, omdat je weet hoeveel je elke maand moet betalen. Het nadeel is dat als de marktrente daalt, je niet profiteert van lagere rentetarieven.

Bij een variabele-rente hypotheek kan de rente gedurende de looptijd van de lening veranderen, afhankelijk van marktomstandigheden. Dit kan gunstig zijn als de rente daalt, maar het brengt ook risico’s met zich mee als de rente stijgt.

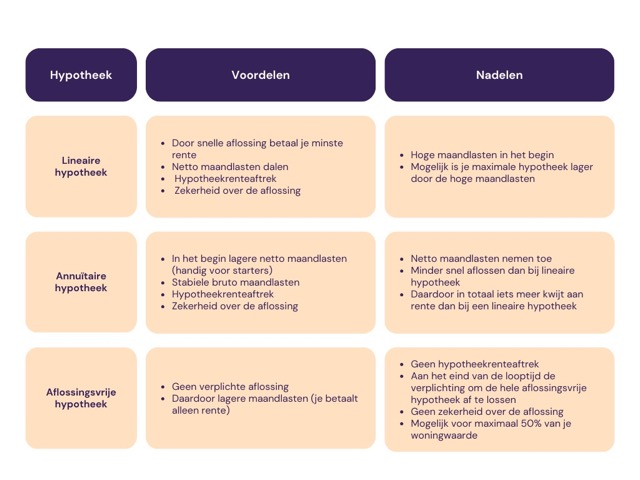

Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en los je niets af op de lening zelf. Aan het einde van de looptijd moet je het volledige bedrag in één keer terugbetalen. Dit kan aantrekkelijk zijn voor mensen die verwachten in de toekomst over voldoende middelen te beschikken om dit te kunnen doen.

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde bedrag aan aflossing en rente. In het begin bestaat dit bedrag voornamelijk uit rente en aan het einde voornamelijk uit aflossing. Dit betekent dat je in het begin meer rente betaalt en later meer aflost.

Voordat je een beslissing neemt over welke hypotheek het beste bij jouw situatie past, is het verstandig om advies in te winnen bij een financieel adviseur. Zij kunnen je helpen bij het maken van een weloverwogen keuze die aansluit bij jouw financiële doelen en mogelijkheden.

Een vaste-rente hypotheek biedt zekerheid over maandelijkse betalingen. Met deze hypotheekvorm blijft de rente gedurende de gehele looptijd van de lening constant, waardoor je precies weet hoeveel je elke maand moet betalen. Dit geeft financiële stabiliteit en voorspelbaarheid, waardoor je beter in staat bent om je budget te beheren en eventuele financiële verrassingen te voorkomen.

Bij een variabele-rente hypotheek kan je profiteren van lagere rentetarieven als de marktrente daalt. Dit kan gunstig zijn omdat je maandelijkse aflossingen lager kunnen uitvallen, waardoor je meer geld overhoudt voor andere uitgaven of om extra af te lossen op de lening. Het biedt flexibiliteit en de mogelijkheid om te profiteren van gunstige marktomstandigheden, wat aantrekkelijk kan zijn voor mensen die bereid zijn om het risico van schommelende rentetarieven te dragen.

Een aflossingsvrije hypotheek kan aantrekkelijk zijn voor mensen met verwachte toekomstige financiële middelen, omdat zij de flexibiliteit hebben om gedurende de looptijd van de lening alleen rente te betalen en het volledige bedrag aan het einde in één keer terug te betalen. Dit stelt hen in staat om hun geld op andere manieren te investeren of te laten renderen, in afwachting van toekomstige financiële mogelijkheden. Het biedt een zekere mate van vrijheid en controle over hun financiën, mits zij verantwoordelijk omgaan met de terugbetaling aan het einde van de looptijd.

Met een annuïteitenhypotheek betaal je elke maand hetzelfde bedrag, wat budgettering gemakkelijker maakt. Doordat zowel de aflossing als de rente in dit vaste bedrag zijn opgenomen, weet je precies hoeveel geld je maandelijks kwijt bent aan je hypotheek. Dit biedt duidelijkheid en stabiliteit in je financiële planning, waardoor het beheren van je budget eenvoudiger wordt.

Sommige hypotheken bieden fiscale voordelen, zoals renteaftrek. Dit houdt in dat de rente die je betaalt over je hypotheekbedrag aftrekbaar is van je belastbaar inkomen, waardoor je minder belasting hoeft te betalen. Dit kan een aanzienlijk voordeel opleveren en het totale kostenplaatje van je hypotheek aanzienlijk verlagen. Het is belangrijk om te begrijpen hoe deze fiscale voordelen werken en hoe je er optimaal gebruik van kunt maken bij het kiezen van de juiste hypotheek voor jouw situatie.

Met bepaalde hypotheken kan je extra aflossen zonder boete, waardoor je sneller schuldenvrij kan worden. Dit is een groot voordeel voor mensen die hun lening sneller willen aflossen en financiële vrijheid nastreven. Door extra aflossingen te doen, kan je niet alleen de totale schuld verminderen, maar ook rentekosten besparen op de lange termijn. Het geeft je ook de flexibiliteit om je financiële situatie aan te passen en eerder van de last van een hypotheek af te komen. Het is belangrijk om te controleren of jouw hypotheek deze mogelijkheid biedt en hoe je hiervan gebruik kunt maken om optimaal te profiteren van deze regeling.

Hypotheekrentes kunnen historisch laag zijn, waardoor het een gunstig moment is om een hypotheek af te sluiten. Lage rentetarieven kunnen leiden tot lagere maandelijkse kosten voor het lenen van geld, waardoor het kopen van een huis meer betaalbaar wordt. Het kan ook gunstig zijn voor mensen die al een hypotheek hebben en overwegen om deze te herfinancieren om te profiteren van de lagere rente, wat kan resulteren in aanzienlijke besparingen op de lange termijn.

Het bezitten van onroerend goed via een hypotheek kan op lange termijn waardevermeerdering opleveren. Door te investeren in vastgoed met behulp van een hypotheek, kunnen huiseigenaren profiteren van de waardestijging van het onroerend goed in de loop der jaren. Dit kan resulteren in aantrekkelijke rendementen en vermogensgroei op de lange termijn, waardoor het bezit van een huis niet alleen een plek is om te wonen, maar ook een solide investering voor de toekomst.

Bij een vaste-rente hypotheek loop je het risico dat je niet kunt profiteren van eventuele dalingen in de marktrente. Dit betekent dat, zelfs als de rentetarieven in de markt dalen, jouw rentebedrag hetzelfde blijft gedurende de gehele looptijd van de lening. Hierdoor loop je het voordeel mis van lagere maandelijkse kosten die zouden kunnen ontstaan bij variabele rentetarieven.

Een variabele-rente hypotheek brengt risico’s met zich mee, omdat de rente gedurende de looptijd kan stijgen. Dit betekent dat je maandelijkse hypotheeklasten kunnen toenemen als de marktrente stijgt, waardoor je mogelijk met hogere kosten te maken krijgt dan oorspronkelijk verwacht. Het gebrek aan rentezekerheid kan voor sommige mensen een bron van financiële stress vormen, vooral als zij niet in staat zijn om zich aan te passen aan eventuele rentestijgingen. Het is daarom belangrijk om deze potentiële risico’s zorgvuldig af te wegen bij het kiezen van een hypotheekvorm die het beste bij jouw financiële situatie past.

Bij een aflossingsvrije hypotheek los je gedurende de looptijd niets af op de lening zelf, wat kan leiden tot een hoge schuld aan het einde van de looptijd. Dit betekent dat je op het moment van aflossing over voldoende middelen moet beschikken om het volledige geleende bedrag in één keer terug te betalen. Als je niet goed voorbereid bent of onverwachte financiële tegenvallers ervaart, kan dit leiden tot aanzienlijke financiële problemen en stress. Het is daarom belangrijk om de risico’s van een aflossingsvrije hypotheek zorgvuldig te overwegen en indien mogelijk alternatieve hypotheekvormen te overwegen die meer zekerheid bieden op lange termijn.

Bij een annuïteitenhypotheek betaal je in het begin voornamelijk rente en later voornamelijk aflossing, waardoor je aan het begin minder snel eigen vermogen opbouwt. Dit kan betekenen dat het langer duurt voordat je daadwerkelijk eigenaar wordt van je huis en minder flexibiliteit hebt in het opbouwen van vermogen door middel van de waarde van je woning. Het is belangrijk om dit aspect in overweging te nemen bij het kiezen van een hypotheek, vooral als het opbouwen van eigen vermogen een belangrijk onderdeel is van je financiële strategie op de lange termijn.

Het kiezen van de verkeerde hypotheekvorm kan leiden tot financiële problemen en onverwachte kosten op lange termijn. Het is essentieel om goed geïnformeerd te zijn over de verschillende typen hypotheken en om een weloverwogen beslissing te nemen die past bij jouw financiële situatie en doelen. Een verkeerde keuze kan resulteren in hogere maandelijkse lasten, onverwachte rentestijgingen of zelfs het risico op gedwongen verkoop van je huis. Het is daarom aan te raden om advies in te winnen bij een financieel expert voordat je een definitieve beslissing neemt over welke hypotheek het beste bij jou past.