Een hypotheek afsluiten voor een periode van 30 jaar is een belangrijke financiële beslissing die veel impact kan hebben op je leven. Het is daarom essentieel om goed geïnformeerd te zijn voordat je deze verplichting aangaat.

Een hypotheek van 30 jaar kan lagere maandelijkse betalingen betekenen in vergelijking met kortere looptijden, waardoor het meer betaalbaar kan zijn voor veel huizenkopers. Bovendien biedt het meer flexibiliteit en ruimte om andere financiële doelen te bereiken, zoals sparen voor pensioen of investeren.

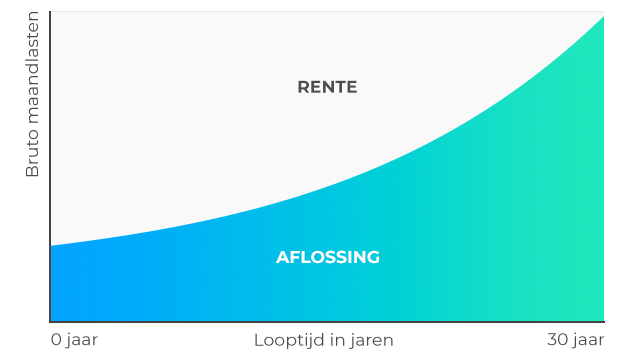

Hoewel lagere maandelijkse betalingen aantrekkelijk kunnen zijn, moet je er rekening mee houden dat je over de hele looptijd van de lening meer rente zult betalen in vergelijking met kortere termijnen. Daarnaast kan het langer duren voordat je volledig eigenaar bent van je huis, wat risico’s met zich meebrengt als de waarde van je woning daalt.

Bij het kiezen tussen een hypotheektermijn van 30 jaar en kortere termijnen, is het belangrijk om rekening te houden met factoren zoals je levensfase, financiële doelen en risicobereidheid. Het is verstandig om advies in te winnen bij een financieel adviseur om de beste optie te bepalen die past bij jouw situatie.

Kortom, een hypotheek van 30 jaar heeft zowel voor- als nadelen en het is belangrijk om alle aspecten zorgvuldig af te wegen voordat je een beslissing neemt. Door goed geïnformeerd te zijn en advies in te winnen waar nodig, kun je ervoor zorgen dat jouw hypotheekkeuze aansluit bij jouw financiële behoeften op lange termijn.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Hoeveel rente betaal je gedurende die periode?” Het totale bedrag aan rente dat je betaalt over een hypotheek van 30 jaar kan aanzienlijk zijn, gezien de langere looptijd van de lening. De exacte hoeveelheid rente die je betaalt, hangt af van verschillende factoren, zoals de hoogte van de lening, het rentepercentage en of je extra aflossingen doet. Het is belangrijk om deze kosten in overweging te nemen bij het plannen van je financiën op lange termijn en om te begrijpen hoe de totale kosten van de hypotheek zich verhouden tot je budget en financiële doelen.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Kan je nog op 30 jaar lenen?” Het antwoord hierop is dat het nog steeds mogelijk is om een hypotheek met een looptijd van 30 jaar af te sluiten. Veel geldverstrekkers bieden deze optie aan, maar het is belangrijk om te beseffen dat de voorwaarden en rentetarieven kunnen variëren. Het is verstandig om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel expert om de beste keuze te maken die past bij jouw financiële situatie en doelen.

Een veelgestelde vraag met betrekking tot een hypotheek van 30 jaar is: “Wat is de huidige rentevoet?” De rentevoet is een cruciale factor bij het afsluiten van een hypotheek, aangezien het de kosten van lenen beïnvloedt en van invloed is op je maandelijkse betalingen. Het is belangrijk om op de hoogte te zijn van de actuele rentetarieven, aangezien deze kunnen variëren afhankelijk van de marktomstandigheden en het type lening dat je kiest. Het raadplegen van een financieel adviseur of hypotheekverstrekker kan je helpen om inzicht te krijgen in de huidige rentevoeten en om de beste optie te kiezen die past bij jouw financiële situatie.

Het is een veelgestelde vraag of je na 30 jaar een nieuwe hypotheek kunt afsluiten. Na 30 jaar kan de initiële hypotheek volledig zijn afgelost, wat betekent dat je geen schuld meer hebt op je huidige woning. In dat geval kun je ervoor kiezen om een nieuwe hypotheek af te sluiten voor bijvoorbeeld een verbouwing, aankoop van een tweede woning of andere financiële behoeften. Het is echter belangrijk om rekening te houden met verschillende factoren, zoals je leeftijd, inkomen en de waarde van je woning, bij het aanvragen van een nieuwe hypotheek na 30 jaar. Het raadplegen van een financieel adviseur kan helpen bij het beoordelen van de mogelijkheden en het maken van de juiste beslissing voor jouw situatie.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Hoeveel rente betaal je over 30 jaar hypotheek?” Het bedrag aan rente dat je betaalt over een periode van 30 jaar kan aanzienlijk zijn, aangezien de rente zich ophoopt gedurende de looptijd van de lening. Het totale rentebedrag dat je betaalt, hangt af van factoren zoals de hoogte van de lening, het rentepercentage en of je extra aflossingen doet. Het is daarom belangrijk om een duidelijk beeld te hebben van het totale kostenplaatje voordat je een hypotheek van 30 jaar afsluit.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Wat kost een hypotheek van 150.000 euro?” De totale kosten van een hypotheek van 150.000 euro zijn afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals notaris- en dossierkosten. Het is belangrijk om een gedetailleerde berekening te maken om een duidelijk beeld te krijgen van de maandelijkse aflossingen, de totale interesten die betaald moeten worden en de uiteindelijke kostprijs van de lening over de volledige termijn. Het raadplegen van een financieel adviseur kan helpen bij het begrijpen en analyseren van deze kosten om zo een weloverwogen beslissing te nemen bij het afsluiten van een hypotheek.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Wat is de gemiddelde hypotheekrente voor 30 jaar?” De gemiddelde hypotheekrente voor een looptijd van 30 jaar kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de economie en individuele kredietwaardigheid. Over het algemeen liggen de rentetarieven voor een hypotheek van 30 jaar vaak iets hoger dan die voor kortere looptijden, omdat het risico voor de geldverstrekker over een langere periode groter is. Het is verstandig om bij verschillende geldverstrekkers offertes op te vragen en advies in te winnen bij een financieel expert om de beste rente te vinden die past bij jouw financiële situatie.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Kun je lenen op 30 jaar?” Het antwoord hierop is ja, het is mogelijk om een hypotheek af te sluiten met een looptijd van 30 jaar. Dit kan voordelen bieden, zoals lagere maandelijkse betalingen en meer flexibiliteit in je financiële planning. Het is echter belangrijk om te overwegen dat een langere looptijd ook kan betekenen dat je uiteindelijk meer rente betaalt. Het is daarom verstandig om goed geïnformeerd te zijn over de voor- en nadelen van een hypotheek van 30 jaar voordat je deze keuze maakt.

Een veelgestelde vraag met betrekking tot een hypotheek van 30 jaar is of het nog mogelijk is om te lenen met een looptijd van 25 jaar. Het antwoord hierop is ja, het is nog steeds mogelijk om te lenen met een termijn van 25 jaar, afhankelijk van de specifieke voorwaarden en criteria van de geldverstrekker. Sommige geldverstrekkers bieden flexibele opties aan die kunnen worden afgestemd op de individuele behoeften en financiële situatie van de kredietnemer. Het is echter belangrijk om te overwegen dat een kortere looptijd kan resulteren in hogere maandelijkse betalingen, maar ook in minder totale rentekosten over de gehele looptijd van de lening. Het is daarom verstandig om verschillende opties te overwegen en advies in te winnen bij een financieel adviseur voordat je een definitieve beslissing neemt.

Veel mensen kiezen voor een hypotheek van 30 jaar vanwege de lagere maandelijkse betalingen die deze termijn met zich meebrengt. Door de langere looptijd wordt de maandelijkse last verlaagd, waardoor het makkelijker kan zijn om een huis te kopen en de kosten over een langere periode te spreiden. Daarnaast biedt een hypotheek van 30 jaar meer financiële flexibiliteit en ruimte om andere investeringen of spaardoelen na te streven. Het is echter belangrijk om ook de nadelen, zoals het totale rentebedrag dat over de hele looptijd betaald moet worden, in overweging te nemen bij het maken van deze keuze.

Na 30 jaar verandert er meestal iets aan je hypotheek, afhankelijk van het type hypotheek dat je hebt afgesloten. In veel gevallen is de hypotheek na 30 jaar volledig afgelost en ben je de eigenaar van je huis zonder nog verdere betalingen te hoeven doen. Het kan ook zijn dat je nog een restschuld hebt die moet worden afgelost of dat je een nieuwe afspraak moet maken met de geldverstrekker over de aflossing van het resterende bedrag. Het is belangrijk om goed op de hoogte te zijn van de voorwaarden van je hypotheek en om tijdig actie te ondernemen om eventuele financiële verplichtingen na 30 jaar te kunnen nakomen.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Wat is de rente voor een hypotheek van 30 jaar?” De rente voor een hypotheek van 30 jaar kan variëren afhankelijk van verschillende factoren, zoals de huidige marktomstandigheden, het type lening en jouw individuele financiële situatie. Het is belangrijk om te begrijpen dat de rente invloed heeft op de totale kosten van je lening over de gehele looptijd. Het is daarom verstandig om verschillende geldverstrekkers te vergelijken en advies in te winnen bij een financieel expert om de beste rente te vinden die past bij jouw specifieke behoeften en omstandigheden.

Een veelgestelde vraag met betrekking tot een hypotheek van 30 jaar is: “Wat kost het om 100.000 euro te lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals notariskosten en administratiekosten. Over het algemeen geldt dat hoe hoger de rentevoet en hoe langer de looptijd, hoe meer je uiteindelijk zult betalen voor het lenen van 100.000 euro. Het is daarom belangrijk om alle kosten en voorwaarden goed te begrijpen voordat je een hypotheek afsluit, zodat je een weloverwogen beslissing kunt nemen die past bij jouw financiële situatie.

Het is zeker mogelijk om op 50-jarige leeftijd nog een huis te kopen en een hypotheek af te sluiten. Leeftijd is niet de enige factor die geldverstrekkers in overweging nemen bij het verstrekken van een hypotheek. Andere factoren, zoals inkomen, kredietgeschiedenis en de waarde van het huis dat je wilt kopen, spelen ook een belangrijke rol. Het is verstandig om advies in te winnen bij een financieel adviseur om te beoordelen of het haalbaar is om op latere leeftijd een hypotheek aan te gaan en welke opties het beste bij jouw situatie passen.

Na afloop van de 30 jaar termijn van een hypotheek zijn er verschillende scenario’s mogelijk, afhankelijk van het type hypotheek en de afspraken die zijn gemaakt bij het afsluiten ervan. In veel gevallen betekent het einde van de termijn dat de hypotheek volledig is afgelost en dat je nu volledig eigenaar bent van je huis. Het kan echter ook voorkomen dat er nog een restschuld openstaat, in welk geval je moet beslissen hoe je deze schuld wilt aflossen. Sommige mensen kiezen ervoor om hun huis te verkopen om de resterende schuld af te lossen, terwijl anderen ervoor kiezen om hun hypotheek te herfinancieren of andere financiële regelingen te treffen. Het is verstandig om op tijd advies in te winnen bij een financieel adviseur om de beste opties te verkennen en voorbereid te zijn op wat er gebeurt met je hypotheek na 30 jaar.

Het is een veelgestelde vraag of het verstandig is om te kiezen voor een hypotheek met een vaste looptijd van 30 jaar. Het antwoord hierop hangt af van verschillende factoren, zoals je financiële situatie, toekomstplannen en risicobereidheid. Een hypotheek van 30 jaar vast kan voordelen bieden, zoals lagere maandelijkse betalingen en meer financiële flexibiliteit. Aan de andere kant moet je ook rekening houden met het feit dat je over de gehele looptijd meer rente zult betalen in vergelijking met kortere termijnen. Het is daarom belangrijk om goed advies in te winnen en alle aspecten zorgvuldig af te wegen voordat je besluit of een hypotheek van 30 jaar vast voor jou verstandig is.

Een veelgestelde vraag over een hypotheek van 30 jaar is: “Hoe hoog is de hypotheekrente voor een looptijd van 30 jaar?” De hoogte van de hypotheekrente voor een periode van 30 jaar kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, economische trends en het type lening dat je kiest. Het is belangrijk om te begrijpen dat de hypotheekrente invloed heeft op de totale kosten van je lening en daarom is het verstandig om verschillende aanbieders te vergelijken en advies in te winnen bij financiële experts om de beste rente te vinden die past bij jouw financiële situatie.

Een veelgestelde vraag over een hypotheek van 30 jaar is: Kan een hypothecaire lening worden afgesloten voor een periode van 30 jaar? Het antwoord is ja, het is mogelijk om een hypothecaire lening met een looptijd van 30 jaar af te sluiten. Dit kan voordelen bieden zoals lagere maandelijkse betalingen, maar het is belangrijk om ook de nadelen, zoals de totale rentekosten over de lange termijn, in overweging te nemen. Het is verstandig om goed geïnformeerd te zijn en advies in te winnen bij financiële experts voordat je besluit om een hypotheek van 30 jaar aan te gaan.

Na 30 jaar verloopt de hypotheektermijn en moet het openstaande hypotheekbedrag volledig worden terugbetaald. Dit kan op verschillende manieren gebeuren, afhankelijk van de voorwaarden van de hypotheekovereenkomst. Mogelijke opties zijn het aflossen van het resterende bedrag in één keer, het verlengen van de hypotheektermijn of het verkopen van de woning om de lening af te lossen. Het is belangrijk om tijdig te plannen en te overleggen met de geldverstrekker om een passende oplossing te vinden die past bij je financiële situatie na 30 jaar.