Wanneer je een lening afsluit, is het belangrijk om te begrijpen hoe de rente op die lening wordt berekend. De rente is het bedrag dat je betaalt bovenop het geleende bedrag als vergoeding voor het gebruik van het geld. Het is dus essentieel om te weten hoeveel rente je uiteindelijk zult moeten terugbetalen.

Er zijn verschillende soorten rente die kunnen worden toegepast op een lening, zoals:

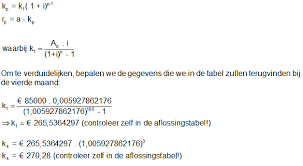

De manier waarop de rente op een lening wordt berekend, kan variëren afhankelijk van het type lening en de voorwaarden ervan. Over het algemeen wordt de rente berekend op basis van het geleende bedrag, de looptijd van de lening en het rentepercentage.

Een veelgebruikte formule om de totale kosten van een lening te berekenen is:

Totale kosten = Geleend bedrag x (1 + (Rentepercentage x Looptijd))

Het is belangrijk om deze formule te begrijpen voordat je een lening afsluit, zodat je een goed beeld hebt van hoeveel je uiteindelijk zult moeten terugbetalen. Vergeet niet om ook rekening te houden met eventuele extra kosten of boetes die aan de lening verbonden kunnen zijn.

Kortom, door de manier waarop de rente op een lening wordt berekend goed te begrijpen, kun je beter geïnformeerde financiële beslissingen nemen en ervoor zorgen dat je niet voor verrassingen komt te staan tijdens de looptijd van je lening.

De rente op een lening wordt berekend op basis van verschillende factoren, waaronder het geleende bedrag, het rentepercentage en de looptijd van de lening. Over het algemeen wordt de rente berekend als een percentage van het openstaande bedrag dat je nog moet terugbetalen. Hoe hoger het rentepercentage en hoe langer de looptijd van de lening, hoe meer rente je uiteindelijk zult moeten betalen. Het is belangrijk om te begrijpen hoe deze factoren samenwerken om de totale kosten van een lening te bepalen, zodat je een goed overzicht hebt van wat je kunt verwachten bij het afsluiten van een lening.

Het verschil tussen vaste en variabele rente op een lening ligt in de manier waarop het rentepercentage wordt bepaald gedurende de looptijd van de lening. Bij een vaste rente blijft het rentepercentage constant gedurende de gehele looptijd van de lening, waardoor je precies weet hoeveel rente je elke maand zult betalen. Aan de andere kant kan het rentepercentage bij een variabele rente gedurende de looptijd van de lening veranderen, meestal gebaseerd op marktomstandigheden. Dit betekent dat je maandelijkse aflossingen kunnen fluctueren, afhankelijk van hoe de rente evolueert. Het kiezen tussen een vaste of variabele rente hangt af van je persoonlijke financiële situatie en risicobereidheid.

Verschillende factoren kunnen de hoogte van de rente op een lening beïnvloeden. Ten eerste speelt het rentepercentage zelf een grote rol: hoe hoger het rentepercentage, hoe meer rente je uiteindelijk zult moeten betalen. Daarnaast kan ook de looptijd van de lening van invloed zijn op de rente, waarbij langere looptijden vaak hogere rentetarieven met zich meebrengen. Het type lening en het risicoprofiel van de lener kunnen ook een rol spelen bij het bepalen van de hoogte van de rente. Het is daarom belangrijk om deze factoren in overweging te nemen bij het berekenen van de totale kosten van een lening en bij het maken van weloverwogen financiële beslissingen.

Het is een veelgestelde vraag of het mogelijk is om de rente op een lening te verlagen. In sommige gevallen kan het antwoord ja zijn. Als je bijvoorbeeld een lening hebt met een variabele rente, kan het zijn dat de rentevoet daalt als gevolg van veranderingen in de marktomstandigheden. Daarnaast kun je ook proberen om te heronderhandelen over de voorwaarden van je lening met de kredietverstrekker, vooral als je een goede betalingsgeschiedenis hebt en een sterk kredietprofiel. Het is altijd de moeite waard om te informeren naar mogelijkheden om de rente op je lening te verlagen, maar houd er rekening mee dat dit niet altijd gegarandeerd is en afhankelijk is van verschillende factoren.

Wanneer je besluit om je lening eerder af te lossen, kan het effect op de rente variëren afhankelijk van de voorwaarden van de leningsovereenkomst. In sommige gevallen kan het vervroegd aflossen van een lening leiden tot een vermindering van de rentekosten, omdat je minder tijd hebt om rente te betalen over het openstaande bedrag. Echter, in andere gevallen kan er een boete of vergoeding worden toegepast voor het vervroegd aflossen van de lening, waardoor de totale kosten mogelijk hoger uitvallen dan verwacht. Het is daarom belangrijk om de specifieke voorwaarden van je lening te controleren en eventuele gevolgen van vervroegde aflossing met je kredietverstrekker te bespreken voordat je deze stap neemt.

Wanneer je wilt weten hoeveel rente je in totaal zult betalen voor je lening, kun je dit berekenen aan de hand van de geleende bedrag, het rentepercentage en de looptijd van de lening. Door deze gegevens in de juiste formule te plaatsen, kun je een nauwkeurige schatting maken van de totale kosten van de lening. Het is essentieel om deze berekening te maken voordat je een lening afsluit, zodat je een goed beeld hebt van het totale terug te betalen bedrag en geen verrassingen tegenkomt tijdens de aflossingsperiode.

Het is een veelgestelde vraag of er verborgen kosten verbonden zijn aan het berekenen van de rente op een lening. Over het algemeen zijn de kosten voor het berekenen van de rente op een lening transparant en duidelijk vermeld in de leningsovereenkomst. Het is echter altijd verstandig om de voorwaarden van de lening zorgvuldig door te nemen om eventuele extra kosten of boetes te identificeren die mogelijk van toepassing zijn. Door goed geïnformeerd te zijn over alle aspecten van de lening, inclusief eventuele verborgen kosten, kun je onaangename verrassingen voorkomen en een weloverwogen beslissing nemen bij het afsluiten van een lening.

Voor hulp of advies over het berekenen van de rente op jouw lening kun je terecht bij verschillende bronnen. Allereerst is het aan te raden om contact op te nemen met de kredietverstrekker waarbij je de lening hebt afgesloten. Zij kunnen je meer informatie geven over hoe de rente op jouw specifieke lening wordt berekend en eventuele vragen beantwoorden. Daarnaast kun je ook bij financiële adviseurs of consumentenorganisaties terecht voor onafhankelijk advies en begeleiding bij het begrijpen van de renteberekening op jouw lening. Het is altijd verstandig om goed geïnformeerd te zijn over de financiële aspecten van een lening, zodat je weloverwogen beslissingen kunt nemen en financiële verrassingen kunt voorkomen.