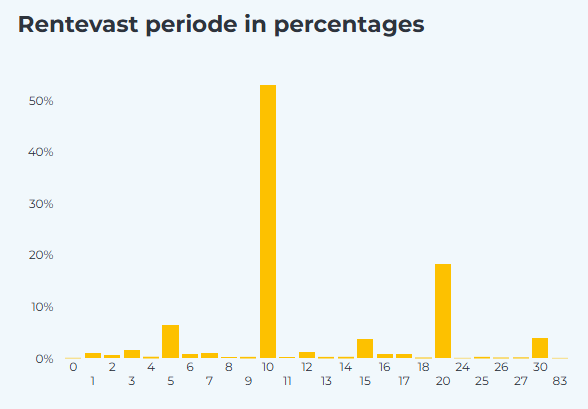

Als je op zoek bent naar een hypotheek met een lange rentevaste periode, kan het interessant zijn om te kijken naar de mogelijkheid om de rente voor 20 jaar vast te zetten. Dit kan financiële stabiliteit bieden en je beschermen tegen rentestijgingen in de toekomst.

De laagste hypotheekrente voor 20 jaar vast kan per geldverstrekker verschillen, dus het is verstandig om goed onderzoek te doen en verschillende aanbieders te vergelijken. Let daarbij niet alleen op de hoogte van de rente, maar ook op eventuele voorwaarden en kosten die aan de hypotheek verbonden zijn.

Het is belangrijk om te bedenken dat een langere rentevaste periode vaak gepaard gaat met iets hogere rentetarieven dan bij kortere periodes. Dit komt doordat geldverstrekkers een risico-opslag hanteren voor langere zekerheid.

Voor veel mensen kan het echter de moeite waard zijn om te kiezen voor een hypotheek met een lange rentevaste periode, omdat dit rust en zekerheid geeft over de maandelijkse lasten gedurende een lange periode.

Zorg er bij het afsluiten van een hypotheek altijd voor dat je goed geïnformeerd bent over alle aspecten van de lening en dat je weet wat je kunt verwachten. Neem indien nodig contact op met een financieel adviseur om je te helpen bij het maken van de juiste keuzes.

Het voordeel van de laagste hypotheekrente voor 20 jaar vastzetten is de financiële stabiliteit die het biedt gedurende een lange periode. Door de rente voor zo’n lange termijn vast te leggen, weet je precies wat je maandelijkse lasten zullen zijn gedurende de komende twee decennia. Dit geeft gemoedsrust en zekerheid, omdat je beschermd bent tegen eventuele rentestijgingen in de toekomst. Het stelt je in staat om je budget op lange termijn beter te plannen en geeft een gevoel van controle over je financiële situatie.

Het vastzetten van de hypotheekrente voor 20 jaar biedt bescherming tegen rentestijgingen in de toekomst. Dit betekent dat je gedurende de gehele periode dezelfde rente betaalt, ongeacht eventuele marktfluctuaties. Hierdoor kun je financiële stabiliteit creëren en jezelf beschermen tegen onverwachte kosten door stijgende rentetarieven. Het geeft gemoedsrust en voorspelbaarheid in je maandelijkse lasten, waardoor je beter kunt plannen voor de lange termijn.

Een belangrijk voordeel van de laagste hypotheekrente voor 20 jaar vast is de voorspelbaarheid en stabiliteit van de maandelijkse lasten gedurende een lange periode. Doordat de rente vastligt voor 20 jaar, weet je precies hoeveel je elke maand aan hypotheeklasten moet betalen. Dit biedt financiële zekerheid en maakt het gemakkelijker om je budget te plannen, omdat je niet te maken krijgt met schommelingen in de rente die van invloed kunnen zijn op je maandelijkse uitgaven.

Een belangrijk voordeel van het kiezen voor de laagste hypotheekrente voor 20 jaar vast is de mogelijkheid om te profiteren van historisch lage rentetarieven. Door de rente voor een langere periode vast te zetten, kun je profiteren van gunstige marktomstandigheden en jezelf beschermen tegen eventuele rentestijgingen in de toekomst. Dit biedt financiële stabiliteit en kan op lange termijn leiden tot aanzienlijke besparingen op je maandelijkse hypotheeklasten.

Het vastzetten van de laagste hypotheekrente voor 20 jaar biedt rust en zekerheid bij het aflossen van de hypotheek op lange termijn. Door te kiezen voor een langere rentevaste periode weet je precies waar je aan toe bent wat betreft de maandelijkse lasten gedurende een lange periode. Dit geeft financiële stabiliteit en voorkomt verrassingen door eventuele rentestijgingen in de toekomst. Het biedt een gevoel van zekerheid en controle over je financiën, waardoor je met vertrouwen kunt werken aan het aflossen van je hypotheek op de lange termijn.

Een nadeel van het kiezen voor de laagste hypotheekrente voor een periode van 20 jaar vastzetten, is dat je mogelijk te maken krijgt met hogere rentetarieven dan bij kortere rentevaste periodes. Geldverstrekkers hanteren vaak een risico-opslag voor langere zekerheid, wat kan resulteren in iets hogere kosten voor de lening. Het is belangrijk om dit aspect in overweging te nemen en goed af te wegen of de voordelen van een langere rentevaste periode opwegen tegen de eventueel hogere kosten die hiermee gepaard gaan.

Een belangrijk nadeel van het kiezen voor de laagste hypotheekrente voor 20 jaar vast is de beperkte flexibiliteit bij eventuele rentewijzigingen gedurende de looptijd. Als de rente in de markt daalt, zit je vast aan het hogere rentetarief dat je hebt afgesproken voor de komende 20 jaar. Dit kan betekenen dat je niet kunt profiteren van gunstigere rentevoorwaarden die mogelijk beschikbaar worden tijdens de looptijd van je hypotheek. Het gebrek aan flexibiliteit kan een belemmering vormen als je wilt kunnen inspelen op veranderende marktomstandigheden of persoonlijke financiële situaties. Het is daarom belangrijk om dit aspect goed af te wegen voordat je besluit om te kiezen voor een lange rentevaste periode.

Een belangrijk nadeel van het kiezen voor de laagste hypotheekrente voor 20 jaar vast is de langdurige verplichting om dezelfde maandelijkse lasten te betalen, zelfs als je persoonlijke financiële situatie verandert. Dit kan een zorgpunt zijn, omdat je gedurende de hele looptijd van de hypotheek vastzit aan dezelfde maandelijkse aflossingen, ongeacht eventuele veranderingen in inkomen, kosten of andere financiële omstandigheden. Het is daarom belangrijk om goed na te denken over deze langdurige verplichting en ervoor te zorgen dat je financiële flexibiliteit behoudt om onverwachte situaties het hoofd te kunnen bieden.

Een nadeel van het kiezen voor de laagste hypotheekrente voor 20 jaar vast is dat je minder mogelijkheden hebt om te profiteren van rentedalingen op de markt. Wanneer de marktrentes dalen, zal jouw hypotheekrente vast blijven staan gedurende de gehele periode van 20 jaar. Hierdoor loop je het risico dat je niet kunt profiteren van gunstigere rentetarieven die mogelijk in de toekomst beschikbaar worden. Het kan daarom verstandig zijn om dit aspect goed af te wegen bij het maken van je keuze voor een langdurige rentevaste periode.

Een belangrijk nadeel van het kiezen voor de laagste hypotheekrente met een rentevaste periode van 20 jaar is dat dit extra kosten met zich mee kan brengen bij vervroegd aflossen of oversluiten van de hypotheek. Geldverstrekkers kunnen in dergelijke gevallen een vergoeding vragen, ook wel bekend als een boeterente, om het verlies aan rente-inkomsten te compenseren. Deze extra kosten kunnen aanzienlijk zijn en dienen als een belangrijke overweging bij het afsluiten van een hypotheek met een lange rentevaste periode. Het is daarom essentieel om goed geïnformeerd te zijn over de voorwaarden en mogelijke consequenties voordat je definitief voor deze optie kiest.

Voor mensen die verwachten binnen 20 jaar te verhuizen of hun woning te verkopen, is de keuze voor de laagste hypotheekrente voor 20 jaar vast niet ideaal. In zo’n situatie kan het vastzetten van de rente voor een langere periode leiden tot beperkingen en extra kosten bij vervroegde aflossing of verkoop van de woning. Het is belangrijk om rekening te houden met je toekomstplannen en financiële flexibiliteit voordat je besluit om te kiezen voor een langdurige rentevaste periode bij het afsluiten van een hypotheek.

Afhankelijk van de economische situatie kan een lange rentevaste periode niet altijd voordelig zijn. In tijden van economische groei en dalende rentetarieven loop je het risico dat je vastzit aan een hogere rente dan de actuele marktrente, waardoor je mogelijk meer betaalt dan nodig is. Het is belangrijk om deze factor in overweging te nemen bij het kiezen van een hypotheek met een lange rentevaste periode, aangezien de flexibiliteit om te profiteren van gunstigere rentevoorwaarden beperkt kan zijn. Het is raadzaam om advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen die past bij jouw financiële situatie en doelen.