Als ondernemer kan het aantrekken van een bedrijfshypotheek een belangrijke stap zijn om de groei van je bedrijf te financieren. Een van de cruciale aspecten waar je rekening mee moet houden bij het afsluiten van een bedrijfshypotheek is de rente die je zult moeten betalen.

De rente bij een bedrijfshypotheek kan variëren en wordt bepaald door verschillende factoren, waaronder de marktomstandigheden, het risicoprofiel van je bedrijf en de looptijd van de lening. Het is essentieel om goed onderzoek te doen naar de verschillende opties die beschikbaar zijn en te begrijpen hoe de rente wordt berekend.

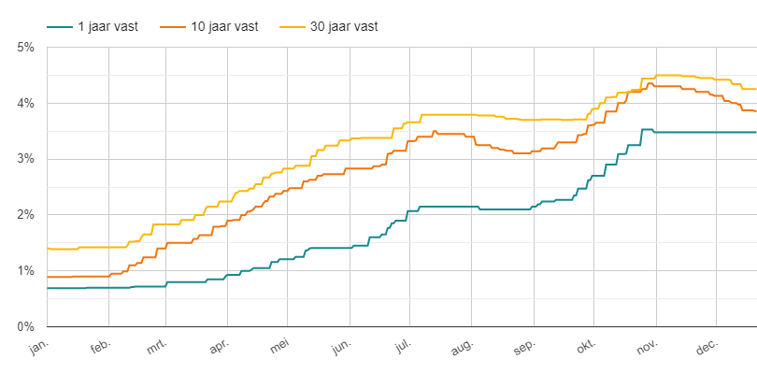

Sommige geldverstrekkers bieden vaste rentetarieven aan, wat betekent dat je gedurende de looptijd van de lening dezelfde rente betaalt. Andere geldverstrekkers hanteren variabele rentetarieven, die kunnen fluctueren op basis van marktomstandigheden.

Het is verstandig om advies in te winnen bij financiële experts voordat je een beslissing neemt over het afsluiten van een bedrijfshypotheek. Zij kunnen je helpen om de voor- en nadelen van verschillende rentestructuren te begrijpen en ervoor te zorgen dat je een weloverwogen keuze maakt die past bij de behoeften en doelen van jouw bedrijf.

Kortom, het begrijpen van hoe de rente werkt bij een bedrijfshypotheek is essentieel voor elke ondernemer die op zoek is naar financieringsopties. Door goed geïnformeerd te zijn en deskundig advies in te winnen, kun je ervoor zorgen dat je de juiste beslissing neemt voor de financiële gezondheid en groei van jouw bedrijf.

De rente voor een zakelijke lening kan variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van het bedrijf, de looptijd van de lening en de huidige marktomstandigheden. Het is gebruikelijk dat geldverstrekkers een rentetarief aanbieden dat specifiek is afgestemd op het risicoprofiel van het bedrijf en de gewenste leentermijn. Het is daarom raadzaam om meerdere offertes te vergelijken en advies in te winnen bij financiële experts om een goed inzicht te krijgen in de rentevoeten die beschikbaar zijn voor zakelijke leningen en welke optie het meest geschikt is voor de financiële behoeften van jouw bedrijf.

Op dit moment varieert de zakelijke rente voor bedrijfshypotheken afhankelijk van verschillende factoren, zoals de marktomstandigheden, het risicoprofiel van het bedrijf en de looptijd van de lening. Het is raadzaam om contact op te nemen met verschillende geldverstrekkers en financiële instellingen om offertes aan te vragen en de actuele rentetarieven te vergelijken. Door goed onderzoek te doen en advies in te winnen bij financiële experts, kun je een goed beeld krijgen van wat momenteel als een redelijke zakelijke rente wordt beschouwd en welke opties het beste aansluiten bij de financiële behoeften van jouw bedrijf.

De rente op een bedrijfshypotheek kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het risicoprofiel van het bedrijf en de gekozen leningsvoorwaarden. Het is gebruikelijk dat geldverstrekkers zowel vaste als variabele rentetarieven aanbieden voor bedrijfshypotheken. Een vaste rente betekent dat het rentetarief gedurende de looptijd van de lening constant blijft, terwijl een variabele rente kan fluctueren op basis van externe factoren. Het is belangrijk voor ondernemers om goed onderzoek te doen naar de beschikbare opties en om advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen over de rentestructuur die het beste past bij hun bedrijfsbehoeften en financiële doelen.

Op dit moment varieert de zakelijke rente voor bedrijfshypotheken afhankelijk van verschillende factoren, zoals de economische omstandigheden, het risicoprofiel van het bedrijf en de gekozen leningsvoorwaarden. Het is belangrijk om te begrijpen dat de zakelijke rente regelmatig kan veranderen en dat het raadzaam is om actuele informatie in te winnen bij financiële instellingen of adviseurs die gespecialiseerd zijn in bedrijfsfinanciering. Door goed onderzoek te doen en advies in te winnen, kun je als ondernemer een weloverwogen beslissing nemen over het afsluiten van een bedrijfshypotheek tegen een gunstige rentevoet.

De rente op een zakelijke hypotheek kan variëren afhankelijk van verschillende factoren, zoals de financiële gezondheid van het bedrijf, de marktomstandigheden en het type lening dat wordt afgesloten. Over het algemeen wordt de rente op een zakelijke hypotheek bepaald door de geldverstrekker op basis van het risico dat zij nemen door het verstrekken van de lening. Het is daarom belangrijk voor ondernemers om goed onderzoek te doen naar de verschillende rentetarieven die worden aangeboden en om advies in te winnen bij financiële experts om een goed geïnformeerde beslissing te nemen bij het afsluiten van een zakelijke hypotheek.

De huidige rente voor een bedrijfshypotheek kan variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, het risicoprofiel van het bedrijf, de looptijd van de lening en de marktomstandigheden. Het is belangrijk om te begrijpen dat de rentevoeten regelmatig kunnen veranderen als reactie op economische ontwikkelingen. Daarom is het raadzaam om contact op te nemen met verschillende geldverstrekkers en financiële adviseurs om een actueel beeld te krijgen van de huidige rentetarieven voor bedrijfshypotheken en om te bepalen welke optie het beste past bij de financiële behoeften van jouw bedrijf.

De zakelijke rente in 2025 verwijst naar het rentetarief dat geldt voor bedrijfshypotheken en andere zakelijke leningen in het jaar 2025. Dit tarief kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de marktomstandigheden en het beleid van financiële instellingen. Het is belangrijk voor ondernemers om op de hoogte te blijven van de actuele zakelijke rentetarieven en om advies in te winnen bij financiële experts om een goed geïnformeerde beslissing te kunnen nemen over het afsluiten van een bedrijfshypotheek in 2025.

Een veelgestelde vraag met betrekking tot een bedrijfshypotheek is: “Wat kost een hypotheek voor een bedrijfspand?” De kosten van een hypotheek voor een bedrijfspand kunnen variëren afhankelijk van verschillende factoren, zoals de waarde van het pand, het geleende bedrag, de looptijd van de lening en de rentevoet. Het is belangrijk om alle kosten nauwkeurig te berekenen, inclusief notariskosten, registratierechten en eventuele andere bijkomende kosten. Door een duidelijk inzicht te hebben in de totale kosten van de hypotheek voor een bedrijfspand, kun je als ondernemer goed voorbereid zijn en weloverwogen beslissingen nemen met betrekking tot het financieren van jouw zakelijke vastgoed.

De vraag “Wat is de huidige rente op een hypotheek?” is een veelgestelde vraag die veel ondernemers hebben wanneer ze overwegen een bedrijfshypotheek af te sluiten. De rente op een hypotheek kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, het type lening en de financiële gezondheid van het bedrijf. Het is belangrijk om te begrijpen dat de rentevoeten regelmatig kunnen veranderen en dat het verstandig is om actuele informatie in te winnen bij verschillende geldverstrekkers voordat je een definitieve beslissing neemt over het afsluiten van een bedrijfshypotheek.

De rente op een zakelijke lening met een vaste looptijd van 5 jaar kan variëren afhankelijk van verschillende factoren, zoals de huidige marktomstandigheden, het risicoprofiel van het bedrijf en de geldverstrekker. Over het algemeen biedt een zakelijke lening met een vaste rente van 5 jaar de zekerheid dat de rente gedurende de hele looptijd hetzelfde blijft. Het is raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij financiële experts om een goed inzicht te krijgen in de rentetarieven die momenteel worden aangeboden en welke optie het beste past bij de financiële behoeften van jouw bedrijf.

Een verlaging of verhoging van 1% rente op een bedrijfshypotheek kan aanzienlijke financiële gevolgen hebben. Het verschil van 1% rente kan invloed hebben op de maandelijkse aflossingen en de totale kosten van de lening over de looptijd. Bij een hogere rente zal je meer rente betalen en dus uiteindelijk meer geld kwijt zijn. Daarom is het belangrijk om goed te berekenen hoeveel 1% renteverschil daadwerkelijk scheelt in termen van kosten en aflossingen, zodat je een weloverwogen beslissing kunt nemen bij het afsluiten van een bedrijfshypotheek.

De rente van een zakelijke lening kan variëren afhankelijk van verschillende factoren, zoals de kredietwaardigheid van het bedrijf, de looptijd van de lening en de huidige marktomstandigheden. Over het algemeen wordt de rente bepaald door het risiconiveau dat de geldverstrekker associeert met het verstrekken van de lening aan het bedrijf. Het is belangrijk voor ondernemers om te begrijpen hoe de rente wordt berekend en welke invloed dit heeft op de totale kosten van de lening. Het is raadzaam om verschillende aanbieders te vergelijken en advies in te winnen bij financiële experts om een goed geïnformeerde beslissing te kunnen nemen over het afsluiten van een zakelijke lening.

De huidige rentestand voor bedrijfshypotheken kan variëren afhankelijk van verschillende factoren, zoals de economische situatie, de marktrente en het risicoprofiel van het bedrijf. Het is belangrijk voor ondernemers om regelmatig de rentetarieven te controleren en te vergelijken bij verschillende geldverstrekkers om een goed beeld te krijgen van de actuele rentestanden. Door op de hoogte te blijven van de huidige rentestand kunnen ondernemers beter geïnformeerde beslissingen nemen bij het afsluiten van een bedrijfshypotheek en kunnen zij mogelijk profiteren van gunstige tarieven.

Een veelgestelde vraag over bedrijfshypotheken is: “Wat kost een bedrijfshypotheek?” De kosten van een bedrijfshypotheek kunnen variëren afhankelijk van verschillende factoren, zoals de hoogte van het geleende bedrag, de looptijd van de lening, het type rente (vast of variabel) en eventuele bijkomende kosten zoals notaris- en administratiekosten. Het is belangrijk om goed onderzoek te doen en offertes van verschillende geldverstrekkers te vergelijken om een duidelijk beeld te krijgen van de totale kosten die gepaard gaan met het afsluiten van een bedrijfshypotheek. Door inzicht te hebben in deze kosten kun je een weloverwogen beslissing nemen die past bij de financiële situatie en doelen van jouw bedrijf.

Bij een Verhuurhypotheek is de rente vaak afhankelijk van verschillende factoren, zoals de waarde van het verhuurde pand, het risicoprofiel van de verhuurder en de looptijd van de lening. Over het algemeen kan de rente op een Verhuurhypotheek hoger liggen dan bij een reguliere hypotheek, omdat het verstrekken van financiering voor verhuurpanden als risicovoller wordt beschouwd. Het is daarom belangrijk om goed onderzoek te doen naar de verschillende rentetarieven die worden aangeboden door geldverstrekkers en om advies in te winnen bij financiële experts om een weloverwogen beslissing te nemen over het afsluiten van een Verhuurhypotheek.