Lineaire aflossing berekenen: Een gids voor financiële planning

Het begrijpen van verschillende aflossingsmethoden is essentieel bij het plannen van je financiële toekomst. Een veelgebruikte methode is de lineaire aflossing. In dit artikel zullen we je laten zien hoe je een lineaire aflossing kunt berekenen en welke voordelen deze methode kan bieden.

Wat is lineaire aflossing?

Bij een lineaire aflossing betaal je gedurende de looptijd van je lening een vast bedrag aan aflossing, naast de verschuldigde rente. Het maandelijkse aflossingsbedrag blijft constant gedurende de gehele looptijd van de lening. Dit betekent dat je elke maand hetzelfde bedrag terugbetaalt, waardoor het geleende bedrag geleidelijk wordt verminderd.

Hoe bereken je een lineaire aflossing?

Om een lineaire aflossing te berekenen, moet je rekening houden met drie belangrijke factoren: het geleende bedrag, de looptijd van de lening en het rentepercentage.

Stap 1: Bepaal het geleende bedrag

Het geleende bedrag is het totale bedrag dat je hebt ontvangen bij aanvang van de lening. Dit is het bedrag waarover je rente betaalt en dat je in gelijke delen zult terugbetalen.

Stap 2: Bereken de maandelijkse rente

De maandelijkse rente wordt berekend door het jaarlijkse rentepercentage te delen door 12 (het aantal maanden in een jaar). Dit geeft je het rentepercentage dat je elke maand zult betalen.

Stap 3: Bepaal de looptijd van de lening

De looptijd van de lening is de periode waarin je de lening wilt aflossen. Dit kan variëren van enkele maanden tot meerdere jaren, afhankelijk van jouw situatie en voorkeuren.

Stap 4: Bereken het maandelijkse aflossingsbedrag

Het maandelijkse aflossingsbedrag wordt berekend door het geleende bedrag te delen door het aantal maanden in de looptijd van de lening. Dit geeft je het bedrag dat je elke maand moet terugbetalen om de lening volledig af te lossen.

Stap 5: Bereken de totale kosten van de lening

Om de totale kosten van de lening te berekenen, vermenigvuldig je het maandelijkse aflossingsbedrag met het aantal maanden in de looptijd van de lening. Dit geeft je een idee van hoeveel je in totaal zult betalen gedurende de gehele looptijd van de lening.

Voordelen van lineaire aflossing

Een lineaire aflossingsmethode biedt verschillende voordelen ten opzichte van andere methoden, zoals annuïtaire aflossing. Ten eerste weet je precies hoeveel je elke maand moet betalen, waardoor het gemakkelijker wordt om een budget op te stellen en financieel stabiel te blijven.

Daarnaast betaal je bij een lineaire aflossing gedurende de looptijd van de lening steeds minder rente, omdat het geleende bedrag geleidelijk wordt verminderd. Dit kan op de lange termijn aanzienlijke besparingen opleveren.

Conclusie

Het berekenen van een lineaire aflossing is een belangrijke stap bij het plannen van je financiën. Door rekening te houden met het geleende bedrag, de looptijd van de lening en het rentepercentage, kun je het maandelijkse aflossingsbedrag bepalen en een beter inzicht krijgen in de totale kosten van de lening.

Een lineaire aflossingsmethode biedt voorspelbaarheid en kan op de lange termijn financiële voordelen opleveren. Het is echter altijd raadzaam om advies in te winnen bij een financieel expert voordat je belangrijke beslissingen neemt over leningen en aflossingsmethoden.

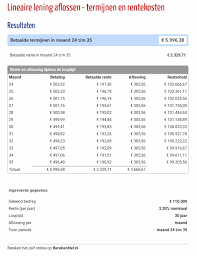

Om de lineaire aflossing te berekenen, moet je rekening houden met het geleende bedrag, de looptijd van de lening en het rentepercentage. Volg deze stappen om de lineaire aflossing te berekenen:

Stap 1: Bepaal het geleende bedrag

Dit is het totale bedrag dat je hebt ontvangen bij aanvang van de lening.

Stap 2: Bepaal de looptijd van de lening

Dit is de periode waarin je de lening wilt aflossen. Het kan worden uitgedrukt in maanden of jaren.

Stap 3: Bereken het maandelijkse aflossingsbedrag

De lineaire aflossingsmethode vereist dat je elke maand een vast bedrag terugbetaalt. Om dit te berekenen, deel je het geleende bedrag door het aantal maanden in de looptijd van de lening.

Maandelijkse aflossingsbedrag = Geleend bedrag / Aantal maanden

Stap 4: Bereken de totale kosten van de lening

Om een idee te krijgen van hoeveel je in totaal zult betalen gedurende de gehele looptijd van de lening, vermenigvuldig je het maandelijkse aflossingsbedrag met het aantal maanden in de looptijd van de lening.

Totale kosten = Maandelijkse aflossingsbedrag x Aantal maanden

Met deze berekeningen kun je een duidelijk beeld krijgen van hoeveel je elke maand moet betalen en wat uiteindelijk de totale kosten van jouw lineaire aflossingslening zullen zijn.

Het is belangrijk op te merken dat deze berekeningen gebaseerd zijn op een eenvoudige lineaire aflossingsmethode. In de praktijk kunnen er andere factoren zoals administratiekosten en eventuele extra kosten zijn. Raadpleeg altijd een financieel adviseur of de kredietverstrekker voor nauwkeurige informatie en om aanvullende details over jouw specifieke lening te verkrijgen.

Het verschil tussen lineaire aflossing en annuïteitenaflossing ligt in de manier waarop de aflossingen worden berekend en verdeeld over de looptijd van de lening.

Bij een lineaire aflossing blijft het maandelijkse aflossingsbedrag gedurende de gehele looptijd van de lening constant. Dit betekent dat je elke maand hetzelfde bedrag terugbetaalt, waardoor het geleende bedrag geleidelijk wordt verminderd. Hierdoor betaal je steeds minder rente naarmate de lening vordert.

Bij een annuïteitenaflossing daarentegen blijft het totale bedrag dat je elke maand betaalt (inclusief rente en aflossing) constant gedurende de hele looptijd van de lening. In het begin bestaat een groot deel van het maandelijkse bedrag uit rente, terwijl het aflossingsgedeelte klein is. Naarmate de tijd verstrijkt, neemt het aandeel van de aflossing toe en vermindert het aandeel van de rente.

Het belangrijkste verschil tussen beide methoden ligt dus in hoe de maandelijkse betalingen worden verdeeld over rente en aflossing. Bij een lineaire aflossing blijven zowel het bedrag als het aandeel van zowel rente als aflossing constant, terwijl bij een annuïteitenaflossing alleen het totale bedrag constant blijft.

Het kiezen tussen lineaire aflossing en annuïteitenaflossing hangt af van jouw persoonlijke financiële situatie en voorkeuren. Een lineaire aflossing kan voorspelbaarheid bieden en op de lange termijn besparingen opleveren doordat je steeds minder rente betaalt. Een annuïteitenaflossing daarentegen kan aanvankelijk lagere maandelijkse betalingen hebben, wat handig kan zijn als je aan het begin van de lening minder financiële ruimte hebt.

Het is raadzaam om advies in te winnen bij een financieel expert om te bepalen welke aflossingsmethode het beste bij jouw situatie past.

Bij het berekenen van een lineaire aflossing moet je rekening houden met de volgende variabelen:

Met behulp van deze variabelen kun je het maandelijkse aflossingsbedrag berekenen en een beter inzicht krijgen in hoeveel je elke maand moet terugbetalen om de lening volledig af te lossen.

De formule voor het berekenen van een lineaire aflossing is als volgt:

Maandelijkse aflossing = (geleend bedrag / aantal maanden in de looptijd van de lening) + (resterend geleend bedrag x maandelijkse rente)

Hierbij zijn de variabelen:

– Geleend bedrag: Het totale bedrag dat je hebt ontvangen bij aanvang van de lening.

– Aantal maanden in de looptijd van de lening: De periode waarin je de lening wilt aflossen, uitgedrukt in het aantal maanden.

– Resterend geleend bedrag: Het bedrag dat nog moet worden afgelost op een bepaald moment tijdens de looptijd van de lening.

– Maandelijkse rente: Het rentepercentage dat je elke maand betaalt over het resterende geleende bedrag.

Met behulp van deze formule kun je het maandelijkse aflossingsbedrag berekenen, wat aangeeft hoeveel je elke maand moet terugbetalen om de lening volledig af te lossen.

Het terugbetalen van een lening met een lineaire aflossing is vrij eenvoudig. Hier zijn de stappen die je kunt volgen:

Het is altijd belangrijk om de voorwaarden van je lening zorgvuldig door te nemen en eventuele vragen te stellen aan de geldverstrekker voordat je een lening afsluit. Op die manier kun je ervoor zorgen dat je goed geïnformeerd bent over het aflossingsproces en mogelijke gevolgen bij het niet nakomen van betalingen.

Bij het berekenen van een lineaire aflossing moet je de rentevoet gebruiken die van toepassing is op jouw lening. Deze rentevoet wordt meestal bepaald door de kredietverstrekker en kan variëren afhankelijk van verschillende factoren, zoals je kredietwaardigheid, het type lening en de marktomstandigheden.

Om de exacte rentevoet te bepalen, is het belangrijk om contact op te nemen met de kredietverstrekker of financiële instelling waar je de lening wilt afsluiten. Zij zullen je voorzien van specifieke informatie over de rentevoet die zij hanteren voor jouw lening.

Het is ook mogelijk om online rentecalculators te gebruiken om een schatting te maken van de rentevoet die je kunt verwachten. Deze tools kunnen handig zijn om een idee te krijgen van mogelijke rentepercentages, maar houd er rekening mee dat ze slechts een indicatie geven en dat de uiteindelijke rentevoet kan variëren op basis van individuele omstandigheden.

Kortom, raadpleeg altijd de kredietverstrekker of financiële instelling voor nauwkeurige informatie over welke rentevoet je moet gebruiken bij het berekenen van lineaire aflossingen. Zij kunnen je helpen bij het verkrijgen van specifieke details met betrekking tot jouw lening en financiële situatie.