Hypotheek Maximaal: Haal het uiterste uit je hypotheek

Hypotheek Maximaal: Haal het maximale uit je hypotheek

Een huis kopen is een grote stap in het leven, en vaak gaat dit gepaard met het afsluiten van een hypotheek. Maar hoe weet je nu wat jouw maximale hypotheekbedrag is? In dit artikel zullen we de belangrijkste factoren bespreken die van invloed zijn op de hoogte van jouw maximale hypotheek.

- Inkomen: Het inkomen speelt een cruciale rol bij het bepalen van de maximale hypotheek. Over het algemeen geldt dat hoe hoger jouw inkomen is, hoe hoger jouw maximale hypotheekbedrag zal zijn. Banken kijken naar het bruto-inkomen, maar houden ook rekening met eventuele schulden en andere financiële verplichtingen.

- Eigen vermogen: Het hebben van eigen vermogen kan gunstig zijn bij het verkrijgen van een maximale hypotheek. Met eigen vermogen wordt bedoeld dat je zelf geld kunt inbrengen bij de aankoop van een huis, bijvoorbeeld door middel van spaargeld of overwaarde op een vorige woning. Hoe meer eigen vermogen je hebt, hoe lager het risico voor de bank en hoe hoger jouw maximale hypotheek kan zijn.

- Looptijd en rente: De looptijd en rentevoet van de hypotheek hebben ook invloed op de hoogte van jouw maximale hypotheekbedrag. Bij een langere looptijd heb je meer tijd om de lening terug te betalen, waardoor je mogelijk een hogere lening kunt krijgen. Daarnaast kan een lagere rentevoet ervoor zorgen dat je meer kunt lenen, omdat je maandelijkse lasten lager zullen zijn.

- Nationale Bank: In België houdt de Nationale Bank toezicht op de kredietverlening en heeft zij richtlijnen opgesteld met betrekking tot het maximale bedrag dat je kunt lenen. Deze richtlijnen hebben als doel om overmatige schuldenlast te voorkomen. Het is belangrijk om deze richtlijnen in gedachten te houden bij het bepalen van jouw maximale hypotheek.

Het is verstandig om bij het kopen van een huis advies in te winnen bij een hypotheekadviseur of bank. Zij kunnen jou helpen bij het berekenen van jouw maximale hypotheekbedrag en kunnen je informeren over de verschillende mogelijkheden en voorwaarden.

Onthoud dat de maximale hypotheek niet altijd betekent dat dit ook het bedrag is dat je moet lenen. Het is belangrijk om realistisch te blijven en alleen een hypotheek af te sluiten die past binnen jouw financiële situatie en toekomstplannen.

Kortom, met de juiste informatie en begeleiding kun je het maximale uit jouw hypotheek halen. Door rekening te houden met factoren zoals inkomen, eigen vermogen, looptijd, rente en de richtlijnen van de Nationale Bank kun je een weloverwogen beslissing nemen en een hypotheek afsluiten die past bij jouw persoonlijke situatie.

8 Veelgestelde Vragen over de Maximale Hypotheek in België

- Wat is het maximale hypotheekbedrag dat ik kan krijgen?

- Welke voorwaarden gelden er voor een maximale hypotheek?

- Hoeveel rente betaal ik voor een maximale hypotheek?

- Is er een verschil tussen de rente op een lening en de rente op een maximumhypotheek?

- Moet ik extra kosten betalen bij het afsluiten van een maximumhypotheek?

- Wat zijn de voordelen van het afsluiten van een maximumhypotheek?

- Hoe wordt mijn maximale hypotheeksom bepaald?

- Welke documentatie moet ik aanleveren om in aanmerking te komen voor een maximumhypotheek?

Wat is het maximale hypotheekbedrag dat ik kan krijgen?

Het maximale hypotheekbedrag dat je kunt krijgen is afhankelijk van verschillende factoren, zoals jouw inkomen, eigen vermogen, de waarde van de woning en de richtlijnen van de Nationale Bank.

Om een nauwkeurig beeld te krijgen van jouw maximale hypotheekbedrag, is het raadzaam om contact op te nemen met een hypotheekadviseur of bank. Zij kunnen jouw persoonlijke situatie beoordelen en op basis daarvan een berekening maken.

Hypotheekverstrekkers gebruiken vaak een formule om het maximale leenbedrag te bepalen, waarbij ze rekening houden met jouw inkomen en financiële verplichtingen. Ook kan het type hypotheek dat je wilt afsluiten invloed hebben op het maximale bedrag.

Het is belangrijk om te onthouden dat het maximale hypotheekbedrag niet altijd betekent dat dit ook het bedrag is dat je moet lenen. Het is verstandig om alleen een hypotheek af te sluiten die past binnen jouw financiële situatie en toekomstplannen. Een hypotheekadviseur kan je helpen bij het maken van een weloverwogen beslissing en kan je informeren over de mogelijkheden die voor jou van toepassing zijn.

Welke voorwaarden gelden er voor een maximale hypotheek?

Bij het bepalen van de voorwaarden voor een maximale hypotheek zijn er verschillende factoren waar banken rekening mee houden. Hoewel deze voorwaarden kunnen variëren tussen banken, zijn er enkele algemene criteria die vaak worden gehanteerd:

- Inkomen: Banken kijken naar het bruto-inkomen van de aanvrager(s). Over het algemeen geldt dat je inkomen stabiel en voldoende hoog moet zijn om de maandelijkse aflossingen te kunnen dragen. Daarnaast kunnen banken ook rekening houden met eventuele andere inkomstenbronnen, zoals huurinkomsten of dividenduitkeringen.

- Financiële verplichtingen: Naast het inkomen kijken banken ook naar jouw bestaande financiële verplichtingen, zoals leningen, alimentatie of creditcardschulden. Deze verplichtingen hebben invloed op de maximale hypotheek die je kunt krijgen, omdat ze van invloed zijn op jouw beschikbare inkomen.

- Eigen vermogen: Het hebben van eigen vermogen kan gunstig zijn bij het verkrijgen van een maximale hypotheek. Banken kunnen een percentage van de aankoopprijs financieren (bijvoorbeeld 80% of 90%) en verwachten dat je zelf een deel van het benodigde bedrag inbrengt als eigen vermogen. Dit kan bestaan uit spaargeld, overwaarde op een vorige woning of schenkingen.

- Looptijd en rente: De looptijd en rentevoet van de hypotheek kunnen ook invloed hebben op de voorwaarden voor een maximale hypotheek. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar kan ook betekenen dat je minder kunt lenen. De rentevoet heeft invloed op de maandelijkse lasten en kan variëren afhankelijk van de economische omstandigheden en het type hypotheek.

- Nationale Bank: In België houdt de Nationale Bank toezicht op de kredietverlening en heeft zij richtlijnen opgesteld met betrekking tot het maximale bedrag dat je kunt lenen. Deze richtlijnen zijn bedoeld om overmatige schuldenlast te voorkomen en kunnen van invloed zijn op de voorwaarden voor een maximale hypotheek.

Het is belangrijk om te benadrukken dat deze voorwaarden kunnen verschillen per bank en dat het altijd verstandig is om advies in te winnen bij een hypotheekadviseur of bank om meer specifieke informatie te krijgen over de voorwaarden die gelden voor jouw situatie. Zij kunnen je helpen bij het bepalen van jouw maximale hypotheekbedrag en kunnen je informeren over de specifieke criteria en eisen die gelden bij het aanvragen van een hypotheek.

Hoeveel rente betaal ik voor een maximale hypotheek?

De rente die je betaalt voor een maximale hypotheek kan variëren en is afhankelijk van verschillende factoren. Enkele van deze factoren zijn:

- Looptijd: De looptijd van je hypotheek kan invloed hebben op de rente die je betaalt. Over het algemeen geldt dat hoe langer de looptijd, hoe hoger de rente kan zijn.

- Rentevoet: De hoogte van de rentevoet wordt bepaald door verschillende factoren, zoals de marktrente en het risico dat de geldverstrekker neemt bij het verstrekken van de lening. Het is belangrijk om verschillende aanbieders te vergelijken om zo de beste rentevoet te vinden.

- Type hypotheek: Het type hypotheek dat je kiest, kan ook invloed hebben op de rente die je betaalt. Er zijn verschillende soorten hypotheken, zoals een lineaire hypotheek of een annuïteitenhypotheek, en elk type heeft zijn eigen kenmerken en bijbehorende rentepercentages.

- Eigen vermogen: Het hebben van eigen vermogen kan ook invloed hebben op de rente die je betaalt voor een maximale hypotheek. Hoe meer eigen vermogen je inbrengt, hoe lager het risico voor de geldverstrekker, wat mogelijk resulteert in een lagere rente.

Het is belangrijk om te onthouden dat rentetarieven kunnen variëren tussen verschillende geldverstrekkers en dat deze tarieven regelmatig kunnen veranderen als gevolg van marktomstandigheden. Het is verstandig om advies in te winnen bij een hypotheekadviseur of bank om de meest actuele rentetarieven te verkrijgen en om een gedetailleerde berekening te maken op basis van jouw specifieke situatie.

Let op: De bovenstaande informatie is slechts een algemene uitleg en kan variëren afhankelijk van individuele omstandigheden. Het is altijd verstandig om professioneel advies in te winnen voordat je definitieve beslissingen neemt met betrekking tot je hypotheek.

Is er een verschil tussen de rente op een lening en de rente op een maximumhypotheek?

Ja, er is een verschil tussen de rente op een lening en de rente op een maximale hypotheek. Hoewel beide rentetarieven de kosten van het lenen van geld weergeven, zijn er enkele belangrijke verschillen:

Doel: Een lening kan voor verschillende doeleinden worden afgesloten, zoals persoonlijke uitgaven, het kopen van een auto of het financieren van een verbouwing. De rente op een lening is vaak hoger dan die op een hypotheek, omdat het risico voor de geldverstrekker groter is bij leningen zonder onderpand.

Een maximale hypotheek daarentegen wordt specifiek gebruikt voor de aankoop van onroerend goed, meestal een huis. Het onderpand (het huis zelf) biedt meer zekerheid aan de geldverstrekker, waardoor zij vaak lagere rentetarieven kunnen aanbieden.

Termijn: De looptijd van een lening is meestal korter dan die van een hypotheek. Leningen hebben doorgaans looptijden variërend van enkele maanden tot enkele jaren, terwijl hypotheken vaak looptijden hebben van 10 tot 30 jaar.

De termijn heeft invloed op het risico dat de geldverstrekker neemt bij het verstrekken van de lening. Hoe langer de looptijd, hoe groter het risico dat zich in die periode onvoorziene omstandigheden voordoen die invloed kunnen hebben op de terugbetaling. Daarom kan de rente op hypotheken lager zijn dan die op leningen.

Rentetype: Bij leningen kan de rente zowel vast als variabel zijn, afhankelijk van het type lening en de voorwaarden van de geldverstrekker. Een vaste rente blijft gedurende de gehele looptijd van de lening gelijk, terwijl een variabele rente kan fluctueren op basis van marktomstandigheden.

Bij hypotheken zijn er vaak meer opties voor het rentetype, zoals vaste rente, variabele rente of een combinatie van beide. De keuze voor het rentetype kan invloed hebben op het rentetarief dat wordt aangeboden.

Kortom, hoewel zowel leningen als hypotheken rentekosten met zich meebrengen, zijn er verschillen in termen van doel, looptijd en rentetype. Het is belangrijk om deze verschillen te begrijpen bij het nemen van financiële beslissingen en om advies in te winnen bij een financieel adviseur of hypotheekverstrekker om de beste optie te kiezen die past bij jouw behoeften en financiële situatie.

Bij het afsluiten van een maximale hypotheek kunnen er inderdaad extra kosten zijn waar je rekening mee moet houden. Hier zijn enkele veelvoorkomende kosten die je kunt tegenkomen:

- Hypotheekadvieskosten: Als je gebruikmaakt van een hypotheekadviseur, kan deze kosten in rekening brengen voor hun diensten. Deze kosten kunnen variëren, afhankelijk van de adviseur en de complexiteit van jouw financiële situatie.

- Taxatiekosten: Een taxateur wordt ingeschakeld om de waarde van het huis te bepalen. Deze kosten worden meestal door jou als koper gedragen en kunnen variëren afhankelijk van de taxateur en het type woning.

- Notariskosten: Bij het afsluiten van een hypotheek zijn er notariskosten verbonden aan het opstellen en passeren van de hypotheekakte. Deze kosten kunnen verschillen per notaris.

- Bankkosten: Sommige banken rekenen administratieve kosten voor het afhandelen van jouw hypotheekaanvraag en het verstrekken van de lening. Deze kosten kunnen per bank verschillen.

- Overige kosten: Afhankelijk van jouw specifieke situatie kunnen er nog andere kosten zijn, zoals bouwkundige keuringen, NHG-kosten (Nationale Hypotheek Garantie), inschrijfkosten bij het kadaster, etc.

Het is belangrijk om deze extra kosten in overweging te nemen bij het bepalen of je een maximale hypotheek wilt afsluiten. Het is verstandig om vooraf duidelijkheid te krijgen over de kosten en deze mee te nemen in jouw financiële planning.

Het kan lonen om verschillende hypotheekaanbieders te vergelijken, aangezien de kosten en voorwaarden kunnen variëren. Een onafhankelijke hypotheekadviseur kan je helpen bij het in kaart brengen van de totale kosten en het vinden van de beste optie die past bij jouw financiële situatie.

Wat zijn de voordelen van het afsluiten van een maximumhypotheek?

Het afsluiten van een maximale hypotheek kan verschillende voordelen met zich meebrengen. Hier zijn enkele voordelen die je kunt overwegen:

- Financiële flexibiliteit: Met een maximale hypotheek kun je mogelijk een hoger bedrag lenen, waardoor je meer financiële ruimte hebt bij het kopen van een huis. Dit kan vooral gunstig zijn als je op zoek bent naar een woning in een gebied waar de huizenprijzen hoog liggen.

- Mogelijkheid om jouw droomhuis te kopen: Een maximale hypotheek kan je helpen om jouw droomhuis te kopen, zelfs als dit aan de hogere kant van jouw budget ligt. Het stelt je in staat om te bieden op woningen die anders misschien buiten bereik zouden zijn.

- Lagere maandelijkse lasten: Hoewel het afsluiten van een maximale hypotheek betekent dat je meer leent, kan het ook betekenen dat je profiteert van lagere maandelijkse lasten. Dit is mogelijk door de langere looptijd en/of lagere rentevoet die vaak gepaard gaan met hogere hypotheekbedragen.

- Investeringsmogelijkheden: Met een maximale hypotheek kun je extra geld vrijmaken om te investeren in bijvoorbeeld verbouwingen of renovaties aan jouw nieuwe woning. Dit kan de waarde van jouw huis verhogen en op de lange termijn gunstig zijn voor jouw financiële situatie.

- Belastingvoordeel: In sommige gevallen kunnen de rentekosten van een maximale hypotheek fiscaal aftrekbaar zijn. Dit kan resulteren in belastingvoordelen, waardoor je minder belasting hoeft te betalen.

Het is echter belangrijk om op te merken dat het afsluiten van een maximale hypotheek ook risico’s met zich meebrengt. Het is essentieel om jouw financiële situatie zorgvuldig te evalueren en ervoor te zorgen dat je de maandelijkse betalingen kunt dragen, zelfs als de rente stijgt of jouw persoonlijke omstandigheden veranderen.

Het raadplegen van een hypotheekadviseur of financieel expert kan je helpen bij het begrijpen van de specifieke voordelen en risico’s die gepaard gaan met het afsluiten van een maximale hypotheek in jouw situatie.

Hoe wordt mijn maximale hypotheeksom bepaald?

De maximale hypotheeksom wordt bepaald op basis van verschillende factoren. Hier zijn enkele belangrijke aspecten die van invloed zijn op de berekening:

- Inkomen: Jouw inkomen speelt een cruciale rol bij het bepalen van de maximale hypotheeksom. Over het algemeen geldt dat hoe hoger jouw inkomen is, hoe hoger jouw maximale hypotheekbedrag zal zijn. Banken kijken naar het bruto-inkomen, maar houden ook rekening met eventuele schulden en andere financiële verplichtingen.

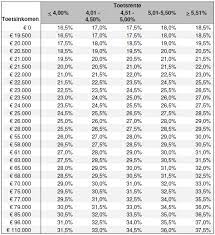

- Loan-to-Value (LTV): De LTV-ratio is de verhouding tussen de waarde van het huis en het bedrag dat je wilt lenen. In België is de maximale LTV-ratio momenteel vastgesteld op 90%. Dit betekent dat je maximaal 90% van de waarde van het huis kunt lenen. Als je bijvoorbeeld een huis koopt met een waarde van €300.000, kun je maximaal €270.000 lenen.

- Eigen vermogen: Het hebben van eigen vermogen kan gunstig zijn bij het verkrijgen van een maximale hypotheeksom. Met eigen vermogen wordt bedoeld dat je zelf geld kunt inbrengen bij de aankoop van een huis, bijvoorbeeld door middel van spaargeld of overwaarde op een vorige woning. Hoe meer eigen vermogen je hebt, hoe lager het risico voor de bank en hoe hoger jouw maximale hypotheek kan zijn.

- Looptijd en rente: De looptijd en rentevoet van de hypotheek hebben ook invloed op de hoogte van jouw maximale hypotheeksom. Bij een langere looptijd heb je meer tijd om de lening terug te betalen, waardoor je mogelijk een hogere lening kunt krijgen. Daarnaast kan een lagere rentevoet ervoor zorgen dat je meer kunt lenen, omdat je maandelijkse lasten lager zullen zijn.

Het is belangrijk om te benadrukken dat elke bank haar eigen criteria hanteert bij het berekenen van de maximale hypotheeksom. Het is daarom verstandig om advies in te winnen bij een hypotheekadviseur of bank om een nauwkeurige berekening te krijgen op basis van jouw specifieke situatie.

Onthoud ook dat de maximale hypotheeksom niet altijd betekent dat dit ook het bedrag is dat je moet lenen. Het is belangrijk om realistisch te blijven en alleen een hypotheek af te sluiten die past binnen jouw financiële situatie en toekomstplannen.

Welke documentatie moet ik aanleveren om in aanmerking te komen voor een maximumhypotheek?

Bij het aanvragen van een maximale hypotheek zijn er verschillende documenten die je moet aanleveren om jouw financiële situatie te kunnen beoordelen. Hoewel de exacte vereisten kunnen variëren afhankelijk van de geldverstrekker en jouw specifieke situatie, zijn hier enkele veelvoorkomende documenten die doorgaans worden gevraagd:

- Inkomensbewijzen: Dit omvat meestal recente salarisstroken van de afgelopen drie maanden. Als je zelfstandig ondernemer bent, kan het zijn dat je belastingaangiftes en jaarrekeningen moet overleggen.

- Werkgeversverklaring: Een verklaring van jouw werkgever waarin informatie wordt gegeven over jouw dienstverband, functie, inkomen en eventuele toekomstige wijzigingen in het inkomen.

- Identiteitsbewijs: Een geldig identiteitsbewijs zoals een paspoort of identiteitskaart.

- Bankafschriften: Meestal wordt gevraagd om bankafschriften van de afgelopen drie tot zes maanden waarop jouw inkomsten en uitgaven zichtbaar zijn.

- Overzicht schulden: Een overzicht van bestaande leningen, zoals persoonlijke leningen of studieschulden, inclusief de maandelijkse aflossingen.

- Bewijs eigen vermogen: Indien je eigen vermogen wilt gebruiken als deel van de financiering, dien je bewijs te leveren zoals bankafschriften of een verklaring van een notaris.

- Taxatierapport: Een taxatierapport van de woning die je wilt kopen, om de waarde ervan te bepalen.

- Koopovereenkomst: Een kopie van de koopovereenkomst van de woning waarvoor je een hypotheek aanvraagt.

Het is belangrijk om te weten dat deze lijst niet uitputtend is en dat er mogelijk aanvullende documentatie vereist kan zijn, afhankelijk van jouw persoonlijke situatie en de eisen van de geldverstrekker. Het is raadzaam om contact op te nemen met jouw hypotheekadviseur of bank om specifieke informatie te verkrijgen over welke documenten zij nodig hebben voor jouw maximale hypotheekaanvraag.