Hoeveel lenen voor een hypotheek: Tips en overwegingen

Het kopen van een huis is een grote stap in het leven van veel mensen. Het is een spannende tijd, maar er zijn ook veel belangrijke financiële beslissingen die genomen moeten worden. Een van de belangrijkste vragen die je jezelf moet stellen is: hoeveel kan ik lenen voor mijn hypotheek?

Het bepalen van het bedrag dat je kunt lenen voor een hypotheek hangt af van verschillende factoren. Ten eerste spelen je inkomen en financiële situatie een grote rol. Geldverstrekkers willen ervoor zorgen dat je in staat bent om de maandelijkse hypotheeklasten te dragen zonder in financiële problemen te komen.

Een goede vuistregel is dat je niet meer dan 30% tot 40% van je bruto maandinkomen aan hypotheeklasten zou moeten besteden. Dit omvat zowel de rente als de aflossing. Het is belangrijk om realistisch te zijn over wat je kunt betalen en ervoor te zorgen dat je genoeg geld overhoudt voor andere uitgaven en onverwachte kosten.

Naast je inkomen spelen ook andere factoren een rol bij het bepalen van het leenbedrag. Bijvoorbeeld, de waarde van het huis dat je wilt kopen, de rentevoet op dat moment, de looptijd van de hypotheek en eventuele eigen middelen die je kunt inbrengen.

Het is verstandig om verschillende geldverstrekkers te vergelijken voordat je een definitieve beslissing neemt. Elke geldverstrekker hanteert zijn eigen criteria en biedt verschillende mogelijkheden aan. Door te vergelijken kun je de beste voorwaarden en rentetarieven vinden die passen bij jouw financiële situatie.

Daarnaast is het belangrijk om rekening te houden met eventuele toekomstige veranderingen in je financiële situatie. Denk bijvoorbeeld aan veranderingen in inkomen, gezinsuitbreiding of andere grote uitgaven die je in de toekomst wilt doen. Het is verstandig om een buffer te hebben voor onverwachte situaties, zodat je niet in de problemen komt als je financiële situatie verandert.

Het lenen van een hypotheek is een grote financiële verplichting en het is belangrijk om goed geïnformeerd te zijn voordat je deze stap neemt. Praat met een adviseur of hypotheekmakelaar die je kan helpen bij het bepalen van het juiste leenbedrag en de beste hypotheekopties voor jou.

Onthoud dat het niet alleen gaat om hoeveel je kunt lenen, maar ook om hoeveel je comfortabel kunt lenen zonder in financiële problemen te komen. Het kopen van een huis moet een plezierige ervaring zijn, dus zorg ervoor dat je goed voorbereid bent en neem de tijd om de juiste beslissing te nemen.

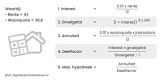

Het bedrag dat je kunt lenen met je salaris hangt af van verschillende factoren, waaronder je inkomen, financiële verplichtingen en de criteria van de geldverstrekker. Over het algemeen hanteren geldverstrekkers een maximale leencapaciteit van ongeveer 4,5 keer je bruto jaarinkomen.

Om een idee te krijgen van het bedrag dat je kunt lenen, kun je een eenvoudige berekening maken. Stel dat je bruto maandsalaris €3.000 is. Vermenigvuldig dit bedrag met 12 om je bruto jaarinkomen te berekenen: €3.000 x 12 = €36.000.

Vervolgens kun je dit bedrag vermenigvuldigen met de maximale leencapaciteit (bijvoorbeeld 4,5): €36.000 x 4,5 = €162.000.

Dit is een ruwe schatting en het is belangrijk om te weten dat geldverstrekkers ook rekening houden met andere factoren, zoals eventuele financiële verplichtingen die je al hebt (zoals leningen of creditcardschulden), de rentevoet op dat moment en de looptijd van de lening.

Daarnaast kunnen geldverstrekkers ook kijken naar andere aspecten, zoals stabiliteit in werkgelegenheid en toekomstige inkomensvooruitzichten.

Het is altijd verstandig om advies in te winnen bij een hypotheekadviseur of financieel expert om een nauwkeuriger beeld te krijgen van jouw specifieke situatie en mogelijkheden. Zij kunnen je helpen bij het bepalen van het maximale leenbedrag dat past bij jouw inkomen en financiële doelen.

Onthoud dat het belangrijk is om realistisch te blijven en alleen te lenen wat je comfortabel kunt terugbetalen. Het gaat er niet alleen om hoeveel je kunt lenen, maar ook om hoeveel je kunt lenen zonder in financiële problemen te komen.

Om in aanmerking te komen voor een lening van 500.000 euro, spelen verschillende factoren een rol, waaronder je inkomen. Geldverstrekkers willen er zeker van zijn dat je voldoende inkomen hebt om de lening terug te betalen zonder in financiële problemen te komen.

Hoewel de exacte inkomenseis kan variëren afhankelijk van de geldverstrekker en het type lening, is er een algemene richtlijn die vaak wordt gehanteerd. Over het algemeen wordt aangeraden om niet meer dan 30% tot 40% van je bruto maandinkomen aan hypotheeklasten te besteden, inclusief rente en aflossing.

Laten we als voorbeeld uitgaan van een conservatieve schatting en ervan uitgaan dat je maximaal 30% van je bruto maandinkomen wilt besteden aan hypotheeklasten. Om te berekenen hoeveel je moet verdienen om een lening van 500.000 euro te kunnen krijgen, moeten we rekening houden met de rentevoet en de looptijd van de hypotheek.

Stel dat je een hypotheek wilt met een looptijd van 30 jaar en een rentevoet van 3%. Om het bedrag aan benodigd inkomen te berekenen, kunnen we gebruik maken van online hypotheekberekeningshulpmiddelen of advies inwinnen bij een financieel adviseur.

Een snelle berekening op basis van deze gegevens laat zien dat je ongeveer een bruto jaarinkomen nodig zou hebben tussen de €80.000 en €100.000 om in aanmerking te komen voor een lening van €500.000.

Het is belangrijk op te merken dat dit slechts een ruwe schatting is en dat het daadwerkelijke bedrag kan variëren op basis van verschillende factoren, zoals de geldverstrekker, je persoonlijke financiële situatie en andere verplichtingen die je hebt.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur of hypotheekmakelaar om een nauwkeuriger beeld te krijgen van wat er mogelijk is op basis van jouw specifieke situatie. Zij kunnen je helpen bij het bepalen van het benodigde inkomen en je begeleiden bij het vinden van de beste hypotheekopties die passen bij jouw financiële doelen.

De kosten van een hypotheek van 300.000 euro kunnen variëren, afhankelijk van verschillende factoren. Hier zijn enkele belangrijke aspecten om rekening mee te houden:

Om een nauwkeurige schatting te krijgen van de kosten van een hypotheek van 300.000 euro, is het raadzaam om contact op te nemen met verschillende geldverstrekkers en offertes aan te vragen. Zij kunnen je voorzien van gedetailleerde informatie over de rentetarieven, looptijden en bijkomende kosten die van toepassing zijn op jouw specifieke situatie.

Het is ook verstandig om een hypotheekadviseur of financieel expert te raadplegen, zodat je een goed inzicht krijgt in de totale kosten en welke hypotheek het beste past bij jouw financiële doelen en mogelijkheden.

Het bedrag dat mensen gemiddeld lenen voor een huis kan variëren afhankelijk van verschillende factoren, zoals de locatie, het inkomen en de persoonlijke financiële situatie. Over het algemeen is het gebruikelijk dat mensen een hypotheek afsluiten om een groot deel van de woningwaarde te financieren.

In België zijn er geen exacte cijfers over het gemiddelde leenbedrag voor een huis. Het bedrag dat mensen lenen hangt af van diverse factoren, waaronder de prijs van de woning, het inkomen en de mogelijkheid om eigen middelen in te brengen.

In veel gevallen streven kopers ernaar om minimaal 20% van de aankoopprijs als eigen middelen in te brengen. Dit kan bijvoorbeeld spaargeld zijn dat is opgebouwd voor de aankoop van een huis. Het resterende bedrag wordt dan gefinancierd door middel van een hypotheeklening.

Het is belangrijk om op te merken dat banken en andere geldverstrekkers vaak bepaalde criteria hanteren bij het bepalen van het maximale leenbedrag. Deze criteria kunnen onder meer betrekking hebben op het inkomen, de verhouding tussen inkomen en maandelijkse lasten, en eventuele andere schulden die je hebt.

Hoewel er geen vaststaand gemiddeld leenbedrag is voor een huis, kan je altijd contact opnemen met een hypotheekadviseur of bank om meer specifieke informatie te krijgen over jouw persoonlijke situatie en mogelijkheden. Zij kunnen je helpen bij het berekenen van het bedrag dat je kunt lenen op basis van jouw financiële situatie en de geldende criteria.