Eenvoudig hypotheeklasten berekenen bij ING: Een handige gids

Hypotheeklasten berekenen bij ING: Een handige gids

Bij het kopen van een huis komt veel kijken, en een van de belangrijkste aspecten is het bepalen van de hypotheeklasten. Het is essentieel om te weten hoeveel geld je maandelijks aan je hypotheek zult besteden, zodat je je financiën goed kunt plannen. Gelukkig biedt ING, een gerenommeerde bank in België, een handige tool waarmee je eenvoudig je hypotheeklasten kunt berekenen.

De eerste stap is het bezoeken van de website van ING (www.ing.be) en naar het hypotheekgedeelte te gaan. Hier kun je verschillende opties vinden, waaronder de mogelijkheid om je hypotheeklasten te berekenen. Klik op de calculator en begin met het invullen van de benodigde gegevens.

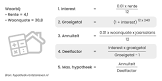

Ten eerste moet je informatie verstrekken over het type woning dat je wilt kopen. Dit kan variëren van een appartement tot een vrijstaand huis. Vervolgens moet je aangeven of het gaat om een bestaande woning of nieuwbouw, aangezien dit invloed kan hebben op de kosten.

Daarna moet je de waarde van de woning invoeren, evenals het bedrag dat je wilt lenen. Het is belangrijk om realistisch te zijn bij het invullen van deze gegevens, aangezien dit zal bepalen hoeveel geld je maandelijks moet terugbetalen.

Eén van de cruciale factoren bij het berekenen van hypotheeklasten is de rentevoet. ING biedt verschillende opties, waaronder vaste en variabele rentevoeten. Je kunt de gewenste rentevoet selecteren op basis van je persoonlijke voorkeur en financiële situatie.

Na het invullen van al deze gegevens zal de ING-hypotheekcalculator je een schatting geven van je maandelijkse hypotheeklasten. Dit omvat zowel de aflossing als de rente die je moet betalen. Het is belangrijk om te onthouden dat dit slechts een indicatie is en dat de uiteindelijke kosten kunnen variëren op basis van verschillende factoren.

Het berekenen van je hypotheeklasten bij ING is een handige manier om inzicht te krijgen in je financiële verplichtingen bij het kopen van een huis. Het stelt je in staat om realistische verwachtingen te hebben en je budget dienovereenkomstig aan te passen.

Als je nog vragen hebt over het berekeningsproces of andere hypotheekgerelateerde zaken, staat ING altijd klaar om te helpen. Je kunt contact opnemen met hun klantenservice of langsgaan bij een ING-filiaal voor persoonlijk advies.

Kortom, het berekenen van hypotheeklasten bij ING is eenvoudig en handig. Met behulp van hun online tool kun je snel een idee krijgen van je maandelijkse kosten. Neem dus de tijd om deze calculator te gebruiken voordat je een belangrijke beslissing neemt over het kopen van een huis.

Veelgestelde vragen over het berekenen van hypotheeklasten bij ING

- Hoe bereken je de maandlasten van een hypotheek?

- Wat zijn mijn netto hypotheeklasten?

- Hoe kun je je hypotheek berekenen?

- Wat kost een hypotheek van 100.000 euro?

Hoe bereken je de maandlasten van een hypotheek?

Het berekenen van de maandlasten van een hypotheek kan een belangrijke stap zijn bij het plannen van je financiën. Hier zijn de stappen die je kunt volgen om de maandelijkse hypotheeklasten te berekenen:

- Bepaal het leenbedrag: Begin met het bepalen van het bedrag dat je wilt lenen voor de aankoop van een huis. Dit kan gebaseerd zijn op de waarde van de woning, je eigen inbreng en andere financiële overwegingen.

- Kies de looptijd: Bepaal hoe lang je wilt dat je hypotheek loopt. Dit kan variëren, maar typische looptijden zijn bijvoorbeeld 20, 25 of 30 jaar.

- Selecteer de rentevoet: De rentevoet heeft invloed op de hoogte van je maandelijkse betalingen. Deze kan vast of variabel zijn, afhankelijk van wat je kiest en wat beschikbaar is bij geldverstrekkers.

- Bereken de maandelijkse aflossing: Met behulp van een hypotheekcalculator kun je eenvoudig berekenen wat je maandelijks moet aflossen op basis van het leenbedrag, de looptijd en de rentevoet. Deze tool geeft je een nauwkeurige schatting van je maandlasten.

- Voeg andere kosten toe: Naast de aflossing moet je ook rekening houden met andere kosten zoals rente, verzekeringen en eventuele servicekosten die verband houden met jouw specifieke hypotheekproduct.

- Controleer andere factoren: Houd er rekening mee dat de maandlasten ook kunnen worden beïnvloed door andere factoren, zoals belastingvoordelen of eventuele extra aflossingen die je wilt doen.

Het is belangrijk om te onthouden dat deze berekening een indicatie is en dat de uiteindelijke maandlasten kunnen variëren op basis van verschillende factoren en specifieke afspraken met je geldverstrekker. Het kan daarom nuttig zijn om professioneel advies in te winnen bij een hypotheekadviseur of financieel expert om een nauwkeurige berekening te maken op basis van jouw persoonlijke situatie.

Wat zijn mijn netto hypotheeklasten?

Om je netto hypotheeklasten te berekenen, moet je rekening houden met verschillende factoren, waaronder de bruto hypotheeklasten, belastingvoordelen en andere uitgaven. Hier zijn de stappen die je kunt volgen om een schatting van je netto hypotheeklasten te maken:

- Bereken je bruto hypotheeklasten: Dit omvat de maandelijkse aflossing van je lening en de rente die je moet betalen. Je kunt deze informatie vinden in het hypotheekcontract of gebruikmaken van een online hypotheekcalculator.

- Ontdek je belastingvoordelen: In sommige landen kun je bepaalde kosten aftrekken van je belastbaar inkomen, zoals hypotheekrente en bepaalde verzekeringspremies. Raadpleeg de lokale belastingregels of neem contact op met een belastingadviseur om te achterhalen welke voordelen voor jou van toepassing zijn.

- Houd rekening met andere uitgaven: Naast de bruto hypotheeklasten moet je ook rekening houden met andere maandelijkse uitgaven, zoals verzekeringen (brandverzekering, schuldsaldoverzekering), onroerende voorheffing en eventuele servicekosten als het gaat om een appartement.

- Trek de belastingvoordelen af en voeg andere uitgaven toe: Trek het bedrag van de belastingvoordelen af van je bruto hypotheeklasten en voeg eventuele andere uitgaven toe die niet inbegrepen zijn in de bruto lasten.

- Het resultaat is een schatting van je netto hypotheeklasten: Dit is het bedrag dat je maandelijks daadwerkelijk uitgeeft aan je hypotheek, rekening houdend met belastingvoordelen en andere uitgaven.

Het is belangrijk om te onthouden dat dit slechts een schatting is en dat de werkelijke netto hypotheeklasten kunnen variëren op basis van individuele omstandigheden en lokale belastingregels. Het kan nuttig zijn om advies in te winnen bij een financieel adviseur of hypotheekspecialist om een nauwkeuriger beeld te krijgen van je netto hypotheeklasten.

Hoe kun je je hypotheek berekenen?

Het berekenen van je hypotheek kan een belangrijke stap zijn bij het plannen van de aankoop van een huis. Hier zijn enkele stappen die je kunt volgen om je hypotheek te berekenen:

- Verzamel alle benodigde informatie: Om je hypotheek te berekenen, heb je enkele gegevens nodig, zoals het bedrag dat je wilt lenen, de rentevoet, de looptijd van de lening en eventuele extra kosten zoals notariskosten.

- Gebruik een online hypotheekcalculator: Veel banken en financiële instellingen bieden online tools aan waarmee je eenvoudig je hypotheek kunt berekenen. Deze calculators vragen meestal om de benodigde informatie, zoals het leenbedrag, de rentevoet en de looptijd, en geven vervolgens een schatting van je maandelijkse hypotheeklasten.

- Raadpleeg een financieel adviseur: Als je meer gedetailleerde informatie wilt of als jouw situatie complexer is, kan het raadplegen van een financieel adviseur nuttig zijn. Een adviseur kan rekening houden met verschillende factoren zoals jouw inkomen, spaargeld en andere financiële verplichtingen om een nauwkeurige berekening te maken.

- Houd rekening met extra kosten: Bij het kopen van een huis komen vaak extra kosten kijken, zoals notariskosten, registratierechten en makelaarskosten. Het is belangrijk om deze kosten mee te nemen in je berekening, zodat je een realistisch beeld krijgt van je totale financiële verplichtingen.

- Vergelijk verschillende opties: Het kan lonend zijn om verschillende hypotheekaanbieders te vergelijken om de beste voorwaarden en tarieven te vinden. Door meerdere offertes aan te vragen en deze met elkaar te vergelijken, kun je een weloverwogen beslissing nemen over welke hypotheek het beste bij jou past.

Het berekenen van je hypotheek is een belangrijke stap bij het plannen van de aankoop van een huis. Door gebruik te maken van online tools of door professioneel advies in te winnen, kun je een goed inzicht krijgen in je financiële verplichtingen en ervoor zorgen dat je een hypotheek kiest die past bij jouw persoonlijke situatie.

Wat kost een hypotheek van 100.000 euro?

De kosten van een hypotheek van 100.000 euro kunnen variëren afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten. Het is belangrijk op te merken dat ik als AI-assistent geen real-time gegevens kan verstrekken en dat de exacte kosten kunnen verschillen tussen verschillende banken en geldverstrekkers.

Over het algemeen omvatten de kosten van een hypotheek:

- Rente: Dit is het bedrag dat je betaalt aan de geldverstrekker voor het lenen van het geld. De rentevoet kan variëren afhankelijk van de marktomstandigheden en jouw persoonlijke situatie.

- Aflossing: Dit is het bedrag dat je maandelijks terugbetaalt om de lening af te lossen. Het totale bedrag dat je moet terugbetalen, inclusief rente, wordt verdeeld over de looptijd van de lening.

- Bijkomende kosten: Bij het afsluiten van een hypotheek kunnen er ook bijkomende kosten zijn, zoals notariskosten, registratierechten en administratiekosten. Deze kosten variëren per regio en zijn afhankelijk van verschillende factoren.

Om een nauwkeurige schatting te krijgen van de kosten voor een hypotheek van 100.000 euro, raad ik je aan contact op te nemen met verschillende banken en geldverstrekkers. Zij kunnen je voorzien van specifieke informatie over rentetarieven, looptijden en bijkomende kosten op basis van jouw persoonlijke situatie.

Het is ook belangrijk om te overwegen dat de kosten van een hypotheek niet alleen bestaan uit de maandelijkse aflossing, maar ook uit andere factoren zoals verzekeringen en onderhoudskosten van het huis. Het is verstandig om een volledig financieel overzicht te maken voordat je een hypotheek afsluit, zodat je goed voorbereid bent op alle kosten die gepaard gaan met het bezitten van een huis.

Tags:

appartement,

belangrijkste aspecten,

belgië,

bepalen,

berekenen,

bestaande woning nieuwbouw kosten beïnvloeden waarde van de woning invoeren bedrag lenen realistisch invullen rentevoet vaste,

calculator klikken,

eenvoudig berekenen,

financiën,

geld,

handige gids,

hypotheek,

hypotheekgedeelte,

hypotheeklasten,

hypotheeklasten berekenen ing,

ing,

ing bank,

invullen gegevens,

kopen van een huis,

maandelijks,

opties vinden,

plannen,

tool,

type woning kopen,

vrijstaand huis,

website bezoeken