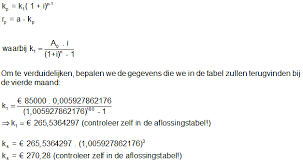

Als je geld leent, betaal je meestal rente over het geleende bedrag. De rente is de vergoeding die je aan de kredietverstrekker betaalt voor het gebruik van zijn geld. Het is daarom belangrijk om te begrijpen hoe de rente op een lening wordt berekend.

De meeste leningen hebben een jaarlijks kostenpercentage (JKP) dat aangeeft hoeveel rente je per jaar betaalt over het geleende bedrag. Het JKP omvat niet alleen de rente, maar ook eventuele bijkomende kosten zoals administratiekosten.

Om de totale kosten van een lening te berekenen, vermenigvuldig je het JKP met het geleende bedrag en de looptijd van de lening. Dit geeft je een indicatie van hoeveel je in totaal zult terugbetalen, inclusief rente en kosten.

Stel dat je een lening van €10.000 afsluit met een JKP van 5% en een looptijd van 3 jaar. De totale kosten van de lening kunnen als volgt worden berekend:

Totale kosten = geleend bedrag * JKP * looptijd

= €10.000 * 0,05 * 3

= €1.500

In dit geval zou je in totaal €11.500 moeten terugbetalen, inclusief rente en kosten.

Het is belangrijk om goed op de hoogte te zijn van hoe de rente op een lening wordt berekend, zodat je niet voor verrassingen komt te staan. Door het JKP en de voorwaarden van verschillende kredietverstrekkers te vergelijken, kun je de beste deal vinden die past bij jouw financiële situatie.

Rente op een lening is de vergoeding die je betaalt aan de kredietverstrekker voor het gebruik van het geleende geld. Het is een percentage van het totale bedrag dat je hebt geleend en wordt meestal berekend op jaarbasis. Het betalen van rente is de manier waarop kredietverstrekkers winst maken en risico’s compenseren die ze nemen door geld uit te lenen. Het is essentieel om rente op een lening te begrijpen, omdat het de totale kosten van de lening beïnvloedt en invloed heeft op hoeveel je uiteindelijk terugbetaalt. Door te begrijpen hoe rente werkt, kun je weloverwogen beslissingen nemen bij het afsluiten van een lening en ervoor zorgen dat je financieel gezond blijft.

De rente op een lening wordt doorgaans berekend op basis van het jaarlijks kostenpercentage (JKP). Dit percentage omvat niet alleen de rente zelf, maar ook eventuele bijkomende kosten zoals administratiekosten. Om de totale kosten van een lening te bepalen, vermenigvuldig je het JKP met het geleende bedrag en de looptijd van de lening. Op die manier krijg je een duidelijk beeld van hoeveel je in totaal zult moeten terugbetalen, inclusief rente en eventuele extra kosten. Het is dus essentieel om te begrijpen hoe het JKP werkt en hoe het de uiteindelijke kosten van je lening beïnvloedt.

Het jaarlijks kostenpercentage (JKP) is een belangrijke factor bij het berekenen van de totale kosten van een lening. Het JKP omvat niet alleen de rente die je betaalt over het geleende bedrag, maar ook eventuele bijkomende kosten zoals administratiekosten. Een hoger JKP betekent dat je meer rente en kosten zult betalen over de looptijd van de lening, waardoor de totale kosten van de lening toenemen. Daarom is het essentieel om bij het afsluiten van een lening goed te letten op het JKP, omdat dit een grote invloed heeft op hoeveel je uiteindelijk zult moeten terugbetalen.

Bij het bepalen van de hoogte van de rente die je moet betalen bij een lening zijn er verschillende factoren die een rol spelen. Eén van de belangrijkste factoren is het risico dat de kredietverstrekker loopt bij het verstrekken van de lening. Hoe hoger het risico dat jij als lener niet in staat bent om de lening terug te betalen, hoe hoger de rente zal zijn. Daarnaast speelt ook de looptijd van de lening een rol: hoe langer de looptijd, hoe meer rente je over het geleende bedrag zult moeten betalen. Andere factoren die invloed kunnen hebben op de hoogte van de rente zijn onder meer je kredietgeschiedenis, het geleende bedrag en de algemene economische omstandigheden. Het is daarom verstandig om goed te vergelijken en te onderhandelen met verschillende kredietverstrekkers om zo de meest gunstige rente voor jouw lening te vinden.

Het verlagen van de rentekosten op een lening is een veelgestelde vraag onder leners. Er zijn verschillende manieren waarop je mogelijk de rentekosten op je lening kunt verlagen. Een van de meest effectieve manieren is om te onderhandelen met de kredietverstrekker over een lagere rente, vooral als je een goede kredietgeschiedenis hebt of bereid bent om extra zekerheden te bieden. Daarnaast kun je overwegen om extra aflossingen te doen om de totale kosten van de lening te verlagen en zo de rente die je betaalt te verminderen. Het is altijd verstandig om advies in te winnen bij financiële experts voordat je beslissingen neemt over het verlagen van de rentekosten op je lening.

Bij het berekenen van de totale kosten van een lening is het belangrijk om rekening te houden met eventuele verborgen kosten die kunnen opduiken. Hoewel het jaarlijks kostenpercentage (JKP) een indicatie geeft van de rente en bijkomende kosten, kunnen er nog andere kosten zijn die niet direct zichtbaar zijn. Denk hierbij aan administratiekosten, kosten voor verzekeringen of boetes bij vervroegde aflossing. Het is daarom verstandig om de leningsovereenkomst goed door te nemen en te vragen naar alle mogelijke extra kosten voordat je een beslissing neemt. Op die manier voorkom je verrassingen en krijg je een duidelijk beeld van de totale kosten die gepaard gaan met het lenen van geld.