Hypotheekrente oversluiten: Bespaar geld op je maandelijkse woonlasten

Een hypotheek is een belangrijk onderdeel van ons leven. Het is een langetermijnverplichting die invloed heeft op onze financiële situatie. Daarom is het altijd verstandig om te kijken naar manieren om de kosten van je hypotheek te verlagen. Een van de opties die je kunt overwegen, is het oversluiten van je hypotheekrente.

Wat houdt hypotheekrente oversluiten in? Het betekent dat je je bestaande hypotheek aflost en een nieuwe hypotheek afsluit met een lagere rente. Dit kan aanzienlijke voordelen met zich meebrengen, zoals lagere maandelijkse lasten en meer financiële ruimte.

Waarom zou je kiezen voor het oversluiten van je hypotheekrente? Allereerst kan het je helpen om geld te besparen. Als de rentetarieven zijn gedaald sinds het afsluiten van je huidige hypotheek, kun je profiteren van een lagere rente door over te stappen naar een nieuwe lening. Dit kan resulteren in aanzienlijke besparingen gedurende de looptijd van je hypotheek.

Daarnaast kan het oversluiten van je hypotheekrente ook gunstig zijn als jouw persoonlijke financiële situatie is veranderd sinds het afsluiten van je huidige lening. Misschien verdien je nu meer inkomen, heb je minder schulden of ben je inmiddels eigenaar geworden van meer vermogen. Deze veranderingen kunnen ervoor zorgen dat je in aanmerking komt voor een betere rente bij het oversluiten van je hypotheek.

Het oversluiten van je hypotheekrente kan ook handig zijn als je wilt profiteren van extra financiële flexibiliteit. Je kunt bijvoorbeeld kiezen voor een langere looptijd, waardoor je maandelijkse lasten lager worden. Dit kan vooral nuttig zijn als je momenteel moeite hebt om aan je betalingsverplichtingen te voldoen.

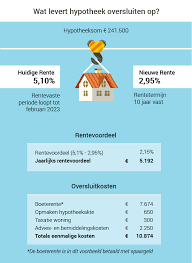

Voordat je besluit om je hypotheekrente over te sluiten, is het belangrijk om de kosten en baten zorgvuldig af te wegen. Er kunnen kosten verbonden zijn aan het oversluiten van je hypotheek, zoals boeterentes en administratiekosten. Het is essentieel om deze kosten in overweging te nemen en te berekenen of de besparingen op lange termijn opwegen tegen de initiële kosten.

Om te bepalen of het oversluiten van je hypotheekrente voor jou de juiste keuze is, is het verstandig om advies in te winnen bij een financieel adviseur. Zij kunnen jouw persoonlijke situatie beoordelen en je helpen bij het nemen van een weloverwogen beslissing.

Kortom, het oversluiten van je hypotheekrente kan een slimme zet zijn om geld te besparen op je maandelijkse woonlasten. Door lagere rentetarieven en mogelijke financiële veranderingen kun je profiteren van gunstige voorwaarden bij het afsluiten van een nieuwe hypotheek. Zorg er echter voor dat je de kosten en baten goed afweegt voordat je een definitieve beslissing neemt. Met professioneel advies kun je de juiste keuze maken die past bij jouw financiële situatie.

Hypotheekrente oversluiten kan verschillende voordelen met zich meebrengen. Hier zijn enkele belangrijke voordelen:

Het is belangrijk op te merken dat het oversluiten van je hypotheekrente ook kosten met zich mee kan brengen, zoals boeterentes en administratiekosten. Het is essentieel om deze kosten zorgvuldig af te wegen tegen de mogelijke besparingen en voordelen op lange termijn. Het raadplegen van een financieel adviseur kan helpen bij het beoordelen van jouw persoonlijke situatie en het nemen van een weloverwogen beslissing.

De kosten voor het oversluiten van je hypotheekrente kunnen variëren, afhankelijk van verschillende factoren. Hier zijn enkele mogelijke kosten die je kunt tegenkomen:

Het is raadzaam om contact op te nemen met verschillende geldverstrekkers en hypotheekadviseurs om een duidelijk beeld te krijgen van de kosten die gepaard gaan met het oversluiten van je hypotheekrente. Zij kunnen jou voorzien van gedetailleerde informatie en een kostenoverzicht op maat, gebaseerd op jouw specifieke situatie. Op die manier kun je een weloverwogen beslissing nemen en bepalen of de potentiële besparingen opwegen tegen de kosten.

Of het verstandig is om je hypotheekrente over te sluiten, hangt af van verschillende factoren. Het is belangrijk om je persoonlijke situatie en financiële doelen in overweging te nemen voordat je een beslissing neemt. Hier zijn enkele punten om te overwegen:

Het is belangrijk om te benadrukken dat de beslissing om je hypotheekrente over te sluiten afhankelijk is van jouw individuele omstandigheden. Het kan gunstig zijn voor sommige mensen, maar niet voor anderen. Door professioneel advies in te winnen en de kosten en baten zorgvuldig af te wegen, kun je de beste keuze maken die past bij jouw financiële doelen.

Bij het oversluiten van je hypotheekrente kan een renteverlaging gunstig zijn voor je maandelijkse lasten. Of je meer wilt aflossen na een renteverlaging door oversluiting hangt echter af van je persoonlijke financiële situatie en doelen.

Als je maandelijkse lasten lager worden door de renteverlaging, kun je ervoor kiezen om het verschil in betalingen te gebruiken om extra af te lossen op je hypotheek. Dit kan helpen om de looptijd van je lening te verkorten en uiteindelijk de totale kosten van de hypotheek te verlagen.

Extra aflossen heeft voordelen. Het vermindert niet alleen het openstaande bedrag van je lening, maar kan ook leiden tot lagere rentekosten over de resterende looptijd. Bovendien kan het ervoor zorgen dat je sneller eigen vermogen opbouwt in je woning.

Het is echter belangrijk om rekening te houden met andere financiële doelen en prioriteiten die je mogelijk hebt. Misschien wil je bijvoorbeeld eerst sparen voor een noodgeval, investeren of andere schulden aflossen met een hoger rentepercentage voordat je extra gaat aflossen op je hypotheek.

Daarnaast is het raadzaam om te kijken naar eventuele boeterentes of kosten die gepaard gaan met extra aflossen op je hypotheek. Sommige hypotheken hebben beperkingen of boetes voor vroegtijdige aflossingen, dus het is belangrijk om deze voorwaarden goed te begrijpen voordat je besluit extra af te lossen.

Het is verstandig om advies in te winnen bij een financieel adviseur om je te helpen bij het nemen van de juiste beslissing. Zij kunnen je persoonlijke situatie beoordelen en je adviseren over de beste aanpak op basis van jouw doelen, financiële mogelijkheden en de voorwaarden van je hypotheek.

Kortom, of je meer wilt aflossen bij een renteverlaging door oversluiting hangt af van je persoonlijke financiële situatie en doelen. Het kan gunstig zijn om extra af te lossen, maar het is belangrijk om ook andere financiële prioriteiten in overweging te nemen en eventuele kosten of boeterentes te begrijpen voordat je een definitieve beslissing neemt.

Bij het oversluiten van je hypotheekrente zijn er enkele documenten die je waarschijnlijk nodig hebt om het proces soepel te laten verlopen. Hoewel de exacte vereisten kunnen variëren afhankelijk van de geldverstrekker, zijn hier enkele veelvoorkomende documenten die doorgaans vereist zijn:

Het is altijd verstandig om contact op te nemen met de geldverstrekker waarbij je wilt oversluiten voor specifieke documentatievereisten. Ze kunnen je gedetailleerde informatie geven over welke documenten ze nodig hebben en eventuele aanvullende vereisten die specifiek zijn voor hun leningproducten. Het hebben van alle benodigde documenten bij de hand kan het oversluitingsproces versnellen en vereenvoudigen.