Als je geld leent, betaal je meestal rente over het geleende bedrag. Rente is de vergoeding die je aan de kredietverstrekker betaalt voor het gebruik van zijn geld. Het is belangrijk om goed op de hoogte te zijn van hoe rente werkt bij leningen, zodat je geen onaangename verrassingen tegenkomt.

Er zijn verschillende soorten rente die van toepassing kunnen zijn op leningen:

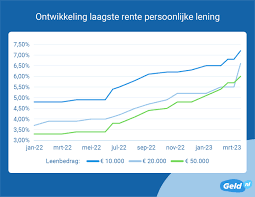

Bij het afsluiten van een lening is het belangrijk om goed te letten op de hoogte van de rente. Een lage rente kan aantrekkelijk lijken, maar let ook op eventuele bijkomende kosten en voorwaarden. Vergelijk verschillende aanbieders om te zien welke lening het beste bij jouw situatie past.

Zorg er ook voor dat je de voorwaarden van de lening goed begrijpt, inclusief eventuele boetes bij vervroegde aflossing of veranderingen in de rentevoet. Zo voorkom je verrassingen en weet je precies waar je aan toe bent.

Rente op leningen is een belangrijk aspect om rekening mee te houden wanneer je geld leent. Door goed geïnformeerd te zijn en verschillende opties te vergelijken, kun je ervoor zorgen dat je een lening afsluit die past bij jouw financiële situatie en doelen.

Het hebben van rente op een lening biedt je de mogelijkheid om direct over een groter bedrag te beschikken dan je op dat moment zelf beschikbaar hebt. Hierdoor kun je bijvoorbeeld onverwachte kosten dekken, investeren in een project of aankoop doen die anders niet mogelijk zou zijn. Het stelt je in staat om flexibel te zijn in het beheer van je financiën en om belangrijke stappen te zetten zonder te wachten tot je voldoende geld hebt gespaard.

Het afsluiten van een lening met rente stelt je in staat om grote aankopen te doen die anders niet mogelijk zouden zijn. Of het nu gaat om de aanschaf van een nieuwe auto, het financieren van een huis of het starten van een eigen bedrijf, leningen met rente bieden de mogelijkheid om je doelen te bereiken zonder dat je direct het volledige bedrag hoeft te betalen. Op deze manier kun je investeren in belangrijke zaken en kansen benutten die anders buiten bereik zouden blijven.

Met rente op een lening kun je gespreid betalen, waardoor je niet in één keer een groot bedrag hoeft neer te leggen. Dit kan voordelig zijn voor mensen die grote aankopen willen doen of onverwachte kosten moeten dekken, maar niet over voldoende liquide middelen beschikken. Door de rente te betalen in termijnen, wordt de financiële last over een langere periode verdeeld, waardoor het gemakkelijker wordt om de lening terug te betalen zonder dat dit een grote impact heeft op het budget van de lener.

Het gebruik van rente op leningen kan bijdragen aan het opbouwen van een positieve kredietgeschiedenis, op voorwaarde dat je tijdig en volgens afspraak terugbetaalt. Door leningen op een verantwoorde manier te beheren en de rente correct af te lossen, laat je zien dat je financiële verplichtingen serieus neemt. Dit kan leiden tot een verbeterde kredietscore en meer vertrouwen van kredietverstrekkers in jouw betalingscapaciteit. Het opbouwen van een goede kredietgeschiedenis is essentieel voor toekomstige financiële mogelijkheden zoals het verkrijgen van gunstigere leenvoorwaarden of het aanvragen van een hypotheek.

Rente op leningen kan fiscale voordelen bieden, zoals de aftrekbaarheid van rentekosten in bepaalde gevallen. Dit betekent dat de rente die je betaalt over een lening in sommige situaties van je belastbaar inkomen kan worden afgetrokken, waardoor je uiteindelijk minder belasting hoeft te betalen. Het fiscale voordeel van renteaftrek kan een aantrekkelijke stimulans zijn voor mensen die overwegen om geld te lenen voor bijvoorbeeld het kopen van een huis of het investeren in een bedrijf. Het is echter belangrijk om de specifieke regels en voorwaarden rondom renteaftrek goed te begrijpen en te raadplegen om optimaal te profiteren van deze fiscale voordelen.

Door slim gebruik te maken van rente op leningen, kun je investeren in zaken die op lange termijn financiële groei opleveren. Door bijvoorbeeld geld te lenen om te investeren in een eigen bedrijf, vastgoed of opleiding, kun je profiteren van de hefboomwerking van rente en zo je vermogen laten groeien. Het is belangrijk om deze strategieën goed te plannen en risico’s zorgvuldig af te wegen, maar met de juiste aanpak kan rente op leningen een krachtig instrument zijn voor het bereiken van financiële doelen op de lange termijn.

Leningen met rente kunnen dienen als buffer voor onverwachte uitgaven of noodgevallen. Door een lening af te sluiten met rente, heb je de mogelijkheid om snel toegang te krijgen tot extra financiële middelen wanneer dat nodig is. Dit kan helpen om onvoorziene kosten op te vangen, zoals medische noodgevallen, autoreparaties of andere onverwachte uitgaven. Op die manier biedt een lening met rente een vorm van financiële bescherming en gemoedsrust voor situaties waarin je extra geld nodig hebt. Het kan dus een handige optie zijn om financiële stabiliteit te behouden, zelfs in tijden van onzekerheid.

Met rente op lening kun je profiteren van gunstige marktomstandigheden door bijvoorbeeld een lagere variabele rentevoet. Dit kan betekenen dat je gedurende de looptijd van de lening minder rente hoeft te betalen als de marktrente daalt. Hierdoor kun je mogelijk geld besparen en profiteren van een gunstige financiële situatie. Het hebben van een variabele rentevoet biedt flexibiliteit en kan voordelig zijn voor leners die willen profiteren van schommelingen in de marktrente.

Door verstandig om te gaan met de rentedruk en tijdig af te lossen, kun je financiële stabiliteit en flexibiliteit behouden. Door op tijd af te lossen, verminder je de totale kosten van de lening en voorkom je dat de rente zich opstapelt. Dit kan helpen om je financiële lasten te verlichten en meer ruimte te creëren voor andere uitgaven of spaardoelen. Het beheersen van de rentedruk stelt je in staat om op lange termijn een gezonde financiële situatie te behouden en beter voorbereid te zijn op onvoorziene omstandigheden.

Een van de nadelen van rente op leningen is dat een hoger rentepercentage kan leiden tot hogere totale kosten van de lening. Wanneer de rente op een lening hoog is, betaal je meer geld aan rente over de gehele looptijd van de lening. Dit kan ervoor zorgen dat je uiteindelijk aanzienlijk meer betaalt dan het oorspronkelijk geleende bedrag. Het is daarom belangrijk om goed op te letten op het rentepercentage bij het afsluiten van een lening en te streven naar een gunstige rente om de totale kosten zo laag mogelijk te houden.

Een nadeel van een variabele rente op leningen is dat deze onverwachte stijgingen met zich mee kan brengen. Doordat het rentepercentage kan veranderen gedurende de looptijd van de lening, loop je het risico dat je maandelijkse aflossingen plotseling kunnen toenemen als de rente stijgt. Dit kan leiden tot financiële onzekerheid en hogere kosten dan oorspronkelijk gepland. Het is daarom belangrijk om bij het afsluiten van een lening met variabele rente rekening te houden met dit risico en eventuele maatregelen te treffen om mogelijke stijgingen in de rente op te vangen.

Een nadeel van rente op aflossingsvrije leningen is dat het leidt tot het niet aflossen van het geleende bedrag gedurende de looptijd. Omdat bij deze leningen alleen rente wordt betaald en er geen kapitaal wordt afgelost, blijft het volledige geleende bedrag aan het einde van de looptijd nog openstaan. Dit kan leiden tot financiële problemen en een grotere schuld op lange termijn, omdat het geleende bedrag uiteindelijk in één keer moet worden terugbetaald. Het ontbreken van aflossingen kan dus resulteren in een situatie waarin de leningnemer moeite heeft om de schuld af te lossen en mogelijk in een vicieuze cirkel van schulden terechtkomt. Het is daarom belangrijk om goed na te denken over de consequenties van het kiezen voor een aflossingsvrije lening en om alternatieve opties te overwegen die beter passen bij financiële stabiliteit op lange termijn.

Een nadeel van rente op leningen is dat vervroegde aflossing soms gepaard kan gaan met boetes en extra kosten. Wanneer je ervoor kiest om eerder dan gepland een lening af te lossen, kunnen kredietverstrekkers je een boete opleggen om het renteverlies te compenseren dat ze zouden lijden door de verkorte looptijd van de lening. Deze boetes en extra kosten kunnen het voordeel van vervroegde aflossing verminderen en het moeilijker maken om financiële flexibiliteit te behouden. Het is daarom belangrijk om de voorwaarden met betrekking tot vervroegde aflossing zorgvuldig te bekijken voordat je een lening afsluit.

Bij een hoge rente op leningen kunnen de maandelijkse betalingen aanzienlijk zwaarder worden, waardoor het budgetteren moeilijker kan worden. Een hoge rente betekent dat je meer geld moet betalen bovenop het geleende bedrag, wat kan leiden tot hogere maandelijkse kosten. Dit kan een extra last leggen op je financiële situatie en ervoor zorgen dat je minder geld overhoudt voor andere essentiële uitgaven. Het is daarom belangrijk om goed op te letten op de hoogte van de rente bij het afsluiten van een lening om te voorkomen dat de maandelijkse betalingen onbetaalbaar worden en je in financiële problemen kunt komen.

Bijkomende kosten, zoals administratiekosten, kunnen de uiteindelijke kosten van de lening verhogen. Het is belangrijk om niet alleen naar het rentepercentage te kijken bij het afsluiten van een lening, maar ook naar eventuele extra kosten die in rekening worden gebracht. Administratiekosten en andere bijkomende kosten kunnen snel oplopen en ervoor zorgen dat de lening uiteindelijk duurder uitvalt dan aanvankelijk gedacht. Het is daarom verstandig om alle kosten en voorwaarden van een lening goed door te nemen voordat je een beslissing neemt, zodat je niet voor verrassingen komt te staan.

Leningen met hoge rentetarieven kunnen financiële stress veroorzaken bij terugbetalingsproblemen. Wanneer je een lening afsluit met een hoog rentepercentage, loop je het risico dat de totale kosten van de lening aanzienlijk toenemen. Als je dan moeite hebt om de lening terug te betalen, kunnen de hoge rentekosten ervoor zorgen dat je in een vicieuze cirkel van schulden terechtkomt. Deze financiële stress kan leiden tot slapeloze nachten en angst over hoe je de lening ooit zult kunnen aflossen, waardoor het belangrijk is om voorzichtig te zijn bij het kiezen van een lening met een passend rentetarief.