Lening Bereken: Een Handige Tool om je Financiële Toekomst te Plannen

Het nemen van een lening is een belangrijke financiële beslissing die goed doordacht moet worden. Of je nu van plan bent om een huis te kopen, een auto aan te schaffen of je wilt investeren in je eigen bedrijf, het is essentieel om de juiste lening te vinden die past bij jouw behoeften en financiële situatie.

Gelukkig zijn er tegenwoordig online tools beschikbaar, zoals de lening bereken, die je kunnen helpen bij het plannen van je financiële toekomst. Met deze handige tool kun je verschillende aspecten van je lening berekenen en analyseren, zodat je weloverwogen beslissingen kunt nemen.

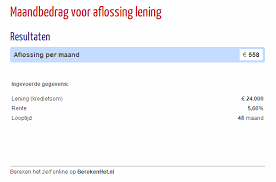

Eén van de belangrijkste aspecten die je kunt berekenen met de lening bereken is de maandelijkse aflossing. Door het invoeren van het leenbedrag, de looptijd en de rentevoet krijg je direct inzicht in hoeveel geld je maandelijks moet terugbetalen. Dit helpt je om te bepalen of dit bedrag binnen jouw budget past en of je de lening comfortabel kunt aflossen.

Daarnaast kun je met deze tool ook de totale kosten van de lening berekenen. Naast het maandelijkse aflossingsbedrag worden ook de totale interestkosten weergegeven. Dit geeft een duidelijk beeld van hoeveel geld je uiteindelijk zult betalen voor het geleende bedrag. Het vergelijken van verschillende leningsopties met behulp van deze berekening kan je helpen om de meest kosteneffectieve keuze te maken.

Bovendien biedt de lening bereken ook de mogelijkheid om de impact van extra aflossingen te berekenen. Door het invoeren van een extra bedrag dat je maandelijks wilt aflossen, kun je zien hoe dit je leningtermijn en interestkosten beïnvloedt. Dit kan een nuttig hulpmiddel zijn om te bepalen of het verstandig is om extra geld in je lening te investeren en zo sneller schuldenvrij te worden.

Het gebruik van een lening bereken is niet alleen handig voor individuen, maar ook voor bedrijven die op zoek zijn naar financieringsmogelijkheden. Door verschillende scenario’s te analyseren en de financiële gevolgen in kaart te brengen, kunnen ondernemers weloverwogen beslissingen nemen over hun zakelijke leningen.

Kortom, een lening bereken is een waardevol instrument dat je helpt om je financiële toekomst te plannen. Het stelt je in staat om verschillende aspecten van je lening te analyseren en zo de beste keuze te maken die past bij jouw situatie. Of je nu een particulier bent die op zoek is naar een persoonlijke lening of een ondernemer die financiering nodig heeft voor zakelijke doeleinden, het gebruik van deze tool kan je helpen om slimme financiële beslissingen te nemen.

Het bepalen van de “beste” lening om te berekenen hangt af van jouw specifieke behoeften en financiële situatie. Er zijn verschillende soorten leningen die je kunt overwegen, zoals persoonlijke leningen, hypotheken, autoleningen, studieleningen, enzovoort. Elk type lening heeft zijn eigen voorwaarden en rentetarieven.

Om te bepalen welke lening het beste bij jou past, is het belangrijk om rekening te houden met verschillende factoren:

Het is altijd aan te raden om verschillende leningsopties te vergelijken en gebruik te maken van een lening bereken om de kosten en maandelijkse aflossingen te analyseren. Op die manier kun je een weloverwogen beslissing nemen op basis van jouw specifieke behoeften en financiële mogelijkheden.

Het is ook belangrijk om te onthouden dat het afsluiten van een lening een serieuze financiële verplichting is. Zorg ervoor dat je voldoende informatie hebt over de lening, de voorwaarden begrijpt en realistisch bent over jouw vermogen om de lening terug te betalen voordat je een beslissing neemt.

Het berekenen van een lening kan eenvoudig zijn met behulp van online tools of formules. Hier is een algemene stapsgewijze handleiding om je op weg te helpen bij het berekenen van een lening:

Het is belangrijk op te merken dat het berekenen van een lening slechts een eerste stap is bij het nemen van een financiële beslissing. Het is altijd verstandig om advies in te winnen bij een financieel adviseur of bank voordat je definitieve beslissingen neemt over het aangaan van een lening. Zij kunnen je helpen om de details en voorwaarden van de lening volledig te begrijpen en kunnen je adviseren over welke lening het beste past bij jouw behoeften en financiële situatie.

Bij het berekenen van een lening met behulp van een online tool, zoals de lening bereken, wordt de rentevoet meestal niet automatisch bepaald. Het is belangrijk op te merken dat deze tools in de regel geen specifieke rentevoet verstrekken, maar eerder een manier bieden om verschillende leningsscenario’s te analyseren op basis van door jou ingevoerde gegevens.

De rentevoet die je uiteindelijk kunt verkrijgen bij het aanvragen van een lening is afhankelijk van verschillende factoren. Dit omvat onder andere je kredietgeschiedenis, inkomen, het soort lening dat je aanvraagt en de voorwaarden van de geldverstrekker. Elke geldverstrekker hanteert zijn eigen criteria en tarieven voor leningen.

Om een nauwkeurige rentevoet te krijgen voor een specifieke lening, is het raadzaam om contact op te nemen met verschillende kredietverstrekkers en offertes aan te vragen. Op basis van jouw persoonlijke financiële situatie kunnen zij je informeren over de rentetarieven die zij kunnen bieden.

Het is ook belangrijk om te onthouden dat de rentevoet niet het enige aspect is waarmee rekening moet worden gehouden bij het nemen van een lening. Andere factoren, zoals kosten, looptijd en voorwaarden, spelen ook een rol bij het bepalen welke lening het meest geschikt is voor jouw situatie.

Kortom, bij het berekenen van een lening met behulp van online tools wordt meestal geen specifieke rentevoet verstrekt. Om een nauwkeurige rentevoet te krijgen, is het raadzaam om contact op te nemen met verschillende kredietverstrekkers en offertes aan te vragen op basis van jouw persoonlijke financiële situatie.

Ja, het is zeker mogelijk om een lening online te berekenen. Tegenwoordig zijn er veel financiële instellingen en websites die handige tools aanbieden waarmee je gemakkelijk de details van een lening kunt berekenen. Deze online lening calculators stellen je in staat om verschillende parameters in te voeren, zoals het leenbedrag, de looptijd en de rentevoet, om zo direct inzicht te krijgen in belangrijke informatie zoals de maandelijkse aflossing en de totale kosten van de lening.

Het gebruik van een online lening calculator biedt verschillende voordelen. Ten eerste is het snel en gemakkelijk. Je kunt eenvoudig alle benodigde informatie invoeren en binnen enkele seconden krijg je de resultaten te zien. Dit stelt je in staat om snel meerdere scenario’s te vergelijken en zo de beste optie voor jouw financiële situatie te vinden.

Daarnaast biedt een online lening calculator ook transparantie. Je krijgt direct inzicht in hoeveel geld je maandelijks moet terugbetalen en wat de totale kosten van de lening zullen zijn. Dit helpt je om weloverwogen beslissingen te nemen en zorgt ervoor dat je niet voor verrassingen komt te staan.

Bovendien kun je met behulp van een online lening calculator ook experimenteren met verschillende parameters. Je kunt bijvoorbeeld spelen met de looptijd of rentevoet om te zien hoe dit van invloed is op de maandelijkse aflossingen of totale kosten. Dit stelt je in staat om verschillende scenario’s te analyseren en de lening aan te passen aan jouw specifieke behoeften.

Het is echter belangrijk op te merken dat de resultaten van een online lening calculator slechts een indicatie zijn. De werkelijke voorwaarden en rentetarieven kunnen variëren afhankelijk van de financiële instelling en jouw individuele kredietwaardigheid. Het is altijd verstandig om contact op te nemen met de betreffende instelling voor gedetailleerde en actuele informatie over leningen.

Kortom, het berekenen van een lening online is een handige en efficiënte manier om inzicht te krijgen in verschillende aspecten van een lening. Het stelt je in staat om snel en gemakkelijk belangrijke informatie te verkrijgen, zodat je weloverwogen beslissingen kunt nemen bij het plannen van je financiële toekomst.

De looptijd van een lening wordt bepaald door verschillende factoren, zoals het geleende bedrag, de rentevoet en de maandelijkse aflossing. Met behulp van een lening bereken tool kun je de looptijd van je lening bepalen door deze gegevens in te voeren.

Wanneer je het leenbedrag, de rentevoet en de maandelijkse aflossing invoert in een lening bereken tool, zal deze je de geschatte looptijd van de lening tonen. Dit is het aantal maanden of jaren dat nodig is om het volledige geleende bedrag terug te betalen.

Het is belangrijk op te merken dat de exacte looptijd kan variëren afhankelijk van eventuele extra aflossingen die je doet tijdens de looptijd van de lening. Als je bijvoorbeeld besluit om extra geld in je lening te investeren en daardoor meer per maand aflost, kan dit de totale looptijd verkorten.

Daarom is het raadzaam om met behulp van een lening bereken tool verschillende scenario’s te analyseren en zo een duidelijk beeld te krijgen van hoe veranderingen in aflossingen of rentevoeten invloed kunnen hebben op de looptijd van je lening. Op die manier kun je weloverwogen beslissingen nemen over hoeveel tijd je nodig hebt om je lening terug te betalen en hoe dit past binnen jouw financiële situatie.

De exacte voorwaarden voor het afsluiten van een lening kunnen variëren, afhankelijk van de geldverstrekker en het type lening dat je wilt afsluiten. Over het algemeen zijn er echter enkele veelvoorkomende voorwaarden waarmee je rekening moet houden. Hier zijn enkele belangrijke punten om op te letten:

Het is belangrijk om de voorwaarden van elke specifieke lening zorgvuldig te lezen voordat je akkoord gaat. Neem de tijd om verschillende aanbieders te vergelijken en vraag indien nodig om verduidelijking bij de geldverstrekker. Zo kun je ervoor zorgen dat je een lening afsluit die past bij jouw financiële situatie en behoeften.

Om een nauwkeurig antwoord te geven op de vraag hoeveel je kunt lenen, zijn er verschillende factoren waarmee rekening moet worden gehouden. Het bedrag dat je kunt lenen hangt af van verschillende criteria, zoals je inkomen, uitgaven, kredietgeschiedenis en de specifieke voorwaarden van de geldverstrekker.

Het is raadzaam om contact op te nemen met een financiële instelling of een kredietverstrekker om een gedetailleerde berekening te laten maken op basis van jouw persoonlijke situatie. Zij kunnen je helpen bij het bepalen van het maximale leenbedrag dat voor jou haalbaar is.

Daarnaast kun je ook online lening calculators gebruiken die beschikbaar zijn op de websites van veel geldverstrekkers. Door enkele gegevens in te voeren, zoals je inkomen, maandelijkse uitgaven en gewenste looptijd, kunnen deze calculators je een indicatie geven van het bedrag dat je mogelijk kunt lenen.

Het is belangrijk om in gedachten te houden dat het maximale leenbedrag dat wordt aangeboden niet altijd betekent dat dit ook verstandig is om te lenen. Het is altijd verstandig om een realistische inschatting te maken van wat je comfortabel kunt terugbetalen zonder financiële problemen te veroorzaken.

Het raadplegen van een financieel adviseur kan ook nuttig zijn bij het bepalen van het leenbedrag dat past bij jouw specifieke situatie. Zij kunnen rekening houden met alle relevante factoren en je helpen bij het maken van een weloverwogen beslissing.

Onthoud dat het nemen van een lening een serieuze financiële verplichting is en het is belangrijk om altijd verantwoordelijk te lenen, rekening houdend met je persoonlijke financiële situatie en toekomstplannen.

Bij het afsluiten van een lening zijn er enkele risico’s waar je rekening mee moet houden. Het is belangrijk om deze risico’s te begrijpen voordat je een lening aangaat, zodat je weloverwogen beslissingen kunt nemen en eventuele negatieve gevolgen kunt minimaliseren. Hier zijn enkele veelvoorkomende risico’s bij het afsluiten van een lening:

Om deze risico’s te beperken, is het belangrijk om verantwoordelijk te lenen. Zorg ervoor dat je een realistisch beeld hebt van je financiële situatie en dat je in staat bent om aan de betalingsverplichtingen van de lening te voldoen. Vergelijk verschillende leningsopties, lees de voorwaarden zorgvuldig door en vraag indien nodig advies aan een financieel adviseur voordat je een definitieve beslissing neemt.

Bij het aanvragen van een lening zijn er bepaalde documenten die doorgaans vereist zijn om je aanvraag te ondersteunen en de geldverstrekker in staat te stellen je kredietwaardigheid te beoordelen. Hoewel de exacte documentatievereisten kunnen variëren afhankelijk van de geldverstrekker en het type lening dat je aanvraagt, zijn hier enkele veelvoorkomende documenten die vaak nodig zijn:

Het is belangrijk op te merken dat dit slechts een algemene lijst is en dat de specifieke documentatievereisten kunnen variëren afhankelijk van de geldverstrekker en het type lening. Het is raadzaam om contact op te nemen met de geldverstrekker of financiële instelling waarbij je een lening wilt aanvragen voor specifieke informatie over welke documenten zij nodig hebben. Zo kun je ervoor zorgen dat je alle benodigde documenten tijdig kunt verzamelen en indienen.