Een huis kopen is een grote stap in je leven en vaak een van de grootste investeringen die je zult doen. Voor de meeste mensen is het financieel niet haalbaar om een huis in één keer te betalen, daarom is het gebruikelijk om hiervoor een lening af te sluiten.

Voordat je besluit om een lening aan te gaan voor het kopen van een huis, zijn er enkele belangrijke zaken waar je rekening mee moet houden:

Voordat je op zoek gaat naar een huis, is het verstandig om te berekenen hoeveel je kunt lenen. Dit hangt af van factoren zoals je inkomen, eventuele andere leningen die je hebt lopen en de waarde van het huis dat je wilt kopen.

Er zijn verschillende soorten leningen die je kunt afsluiten voor het kopen van een huis, zoals hypothecaire leningen of bouwleningen. Het is belangrijk om de verschillende opties te vergelijken en te kijken welke het beste bij jouw situatie past.

De rentevoet en looptijd van de lening hebben een grote invloed op de totale kosten die je zult betalen. Zorg ervoor dat je goed let op deze aspecten en kies een lening met gunstige voorwaarden.

Het is belangrijk om de lening af te sluiten bij een betrouwbare instelling die transparant is over de kosten en voorwaarden. Zo voorkom je verrassingen achteraf.

Met deze tips ben je goed voorbereid om een lening af te sluiten voor het kopen van jouw droomhuis. Neem de tijd om alle opties te overwegen en laat je goed informeren voordat je deze belangrijke beslissing neemt.

Een van de voordelen van het afsluiten van een lening voor het kopen van een huis is dat je hiermee de mogelijkheid hebt om een huis te kopen zonder het volledige aankoopbedrag in één keer te betalen. Dit stelt mensen in staat om hun droomhuis te verwerven en een belangrijke stap te zetten op de vastgoedmarkt, zelfs als ze niet over voldoende kapitaal beschikken om het volledige bedrag upfront te betalen. Het biedt financiële flexibiliteit en maakt het mogelijk om geleidelijk aan eigenaar te worden van een woning, terwijl men tegelijkertijd kan genieten van alle voordelen en comfort die een eigen huis met zich meebrengt.

Een van de voordelen van het afsluiten van een lening voor het kopen van een huis is dat het je in staat stelt om eerder een eigen woning te bezitten en niet langer afhankelijk te zijn van huur. Door een huis te kopen met behulp van een lening, investeer je in je eigen toekomst en bouw je vermogen op in plaats van geld te besteden aan huur. Dit geeft je niet alleen een gevoel van stabiliteit en zekerheid, maar het kan ook op de lange termijn financiële voordelen opleveren. Het bezitten van een eigen woning biedt vaak meer vrijheid en controle over je leefomgeving, waardoor het een aantrekkelijke optie is voor veel mensen die streven naar onafhankelijkheid en financiële groei.

Met een lening voor het kopen van een huis kun je profiteren van eventuele waardestijgingen op de vastgoedmarkt. Door een huis te kopen met behulp van een lening, kun je meeprofiteren van mogelijke stijgingen in de waarde van het onroerend goed. Hierdoor kan je investering in een woning op lange termijn rendabel zijn en kan het bijdragen aan je financiële stabiliteit en groei.

Een van de voordelen van het afsluiten van een lening voor het kopen van een huis is dat het fiscale voordelen kan bieden, zoals de aftrekbaarheid van de hypotheekrente. Door de hypotheekrente af te trekken van je belastbaar inkomen, kun je mogelijk profiteren van lagere belastingen en zo je totale kosten voor het kopen van een huis verlagen. Deze fiscale stimulans kan een aantrekkelijke factor zijn voor mensen die overwegen om een lening aan te gaan voor de aankoop van een woning.

Een belangrijk voordeel van het afsluiten van een lening voor het kopen van een huis is dat je de kosten kunt spreiden over een langere periode. Hierdoor wordt het financieel haalbaarder om een huis te kopen, aangezien je niet in één keer een groot bedrag hoeft te betalen. Door de kosten te spreiden, kun je maandelijkse aflossingen doen die beter passen bij je financiële situatie, waardoor het kopen van een huis binnen handbereik komt.

Een lening voor het kopen van een huis kan helpen bij het opbouwen van vermogen op lange termijn. Door het investeren in een eigen woning met behulp van een lening, creëer je een waardevol bezit dat in waarde kan stijgen na verloop van tijd. Het aflossen van de lening draagt bij aan het vergroten van jouw eigen vermogen en kan uiteindelijk leiden tot financiële stabiliteit en groei op de lange termijn. Het kopen van een huis met een lening kan dus niet alleen zorgen voor een comfortabele woonplek, maar ook dienen als een slimme investering voor de toekomst.

Het afsluiten van een lening voor het kopen van een huis biedt je de mogelijkheid om te investeren in een duurzame en waardevolle activa. Een huis is niet alleen een plek om te wonen, maar ook een investering die in waarde kan toenemen. Door te investeren in onroerend goed, bouw je aan financiële stabiliteit op lange termijn en creëer je een waardevol bezit dat je kunt doorgeven aan toekomstige generaties.

Het afsluiten van een lening voor het kopen van een huis kan een uitdaging zijn vanwege het risico op hoge maandelijkse aflossingen. Deze kunnen een aanzienlijke druk leggen op het budget van huiseigenaren en ervoor zorgen dat er minder ruimte is voor andere uitgaven. Het is belangrijk om realistisch te zijn over de financiële verplichtingen die gepaard gaan met het aflossen van een lening en om ervoor te zorgen dat de maandelijkse aflossingen binnen het budget passen om financiële problemen in de toekomst te voorkomen.

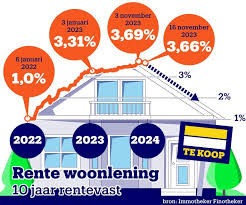

Een belangrijk nadeel van het afsluiten van een lening voor het kopen van een huis is dat rentevoeten kunnen variëren en een aanzienlijke invloed kunnen hebben op de totale kosten van de lening. Als de rentevoeten stijgen, kan dit leiden tot hogere maandelijkse aflossingen en uiteindelijk tot een hogere totale terug te betalen bedrag. Dit kan financiële druk veroorzaken en het moeilijker maken om de lening af te lossen binnen de oorspronkelijk geplande termijn. Het is daarom belangrijk om rekening te houden met deze variabiliteit bij het afsluiten van een lening voor het kopen van een huis en eventueel maatregelen te nemen om jezelf te beschermen tegen onverwachte renteschommelingen.

Een belangrijk nadeel van het afsluiten van een lening voor het kopen van een huis is dat de looptijd van de lening vaak lang kan zijn. Dit betekent dat je over een lange periode rente betaalt, waardoor je uiteindelijk meer kunt betalen dan de oorspronkelijke aankoopprijs van het huis. Het is essentieel om hier rekening mee te houden bij het afsluiten van een lening, zodat je goed geïnformeerd bent over de totale kosten op lange termijn en weloverwogen beslissingen kunt nemen met betrekking tot je financiën.

Bij het kopen van een huis met een lening kan een concreet nadeel zijn dat bij veranderingen in je financiële situatie problemen kunnen ontstaan bij het tijdig aflossen van de lening. Als je inkomen daalt of als onvoorziene kosten zich voordoen, kan het moeilijk worden om de maandelijkse aflossingen te blijven voldoen. Dit kan leiden tot financiële stress en zelfs tot achterstand in betalingen, wat vervolgens negatieve gevolgen kan hebben voor je kredietwaardigheid en financiële stabiliteit. Het is daarom belangrijk om bij het afsluiten van een lening voor een huis rekening te houden met mogelijke risico’s en een buffer in te bouwen voor onvoorziene omstandigheden.