Een hypotheek met een lening ernaast: is het een verstandige keuze?

Het kopen van een huis is voor velen een grote stap in het leven. Het is vaak de grootste investering die we ooit zullen maken. Bij het financieren van een huis denken de meeste mensen automatisch aan het afsluiten van een hypotheek. Maar wat als je daarnaast ook nog een lening wilt afsluiten? Is dit wel verstandig?

Een hypotheek met een lening ernaast kan in sommige gevallen gunstig zijn, maar het is belangrijk om de mogelijke risico’s en consequenties goed te begrijpen voordat je deze beslissing neemt.

Ten eerste moet je rekening houden met de extra maandelijkse kosten die gepaard gaan met het hebben van zowel een hypotheek als een lening. Het is essentieel om ervoor te zorgen dat je financiële situatie stabiel genoeg is om deze extra lasten te dragen. Een gedetailleerd overzicht van je inkomsten en uitgaven kan hierbij helpen.

Daarnaast moeten de rentetarieven en voorwaarden van zowel de hypotheek als de lening zorgvuldig worden bekeken. Het kan zijn dat de rente op de lening hoger is dan die op de hypotheek, waardoor je uiteindelijk meer betaalt aan rente over de gehele looptijd. Dit kan aanzienlijke invloed hebben op je financiën op lange termijn.

Een andere belangrijke factor om te overwegen is het doel van de lening. Als je bijvoorbeeld van plan bent om de lening te gebruiken voor verbouwingen aan het huis, kan dit de waarde van je woning verhogen. Dit kan op termijn leiden tot een hogere verkoopprijs en dus een positief effect hebben op je investering. Aan de andere kant, als de lening wordt gebruikt voor consumptieve doeleinden, zoals het financieren van een luxe vakantie of het kopen van een nieuwe auto, dan moet je je afvragen of dit echt noodzakelijk is en of het de extra kosten waard is.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat je besluit een hypotheek met een lening ernaast af te sluiten. Een professional kan je helpen om de verschillende opties te begrijpen en de risico’s en voordelen in kaart te brengen. Ze kunnen ook samen met jou kijken naar alternatieve financieringsmogelijkheden die beter bij jouw situatie passen.

Kortom, het afsluiten van een hypotheek met een lening ernaast kan in sommige gevallen gunstig zijn, maar het is belangrijk om goed geïnformeerd te zijn voordat je deze beslissing neemt. Zorg ervoor dat je financiële situatie stabiel genoeg is en dat je de mogelijke risico’s begrijpt. Raadpleeg altijd een professional voor advies op maat dat past bij jouw specifieke situatie.

Een hypotheek met een lening ernaast kan een interessant voordeel hebben: u kunt mogelijk profiteren van een lagere rente voor het gehele hypotheekbedrag.

Het afsluiten van een lening naast uw hypotheek kan ervoor zorgen dat u in aanmerking komt voor een hoger totaalbedrag aan financiering. Hierdoor heeft u de mogelijkheid om het volledige bedrag tegen dezelfde, voordelige rente te lenen. Dit kan aanzienlijke besparingen opleveren gedurende de looptijd van uw hypotheek.

Hoe werkt dit precies? Wanneer u een lening afsluit naast uw hypotheek, wordt het totale bedrag waarover u rente betaalt verhoogd. Dit betekent dat de bank of geldverstrekker meer zekerheid heeft over het terugbetalen van het geleende bedrag. Als gevolg hiervan kunnen zij bereid zijn om u een gunstigere rente aan te bieden.

Het voordeel van een lagere rente op het gehele hypotheekbedrag kan op lange termijn aanzienlijke financiële voordelen opleveren. U betaalt immers minder rente gedurende de looptijd van uw lening, wat resulteert in lagere maandelijkse lasten en meer geld dat beschikbaar is voor andere doeleinden.

Het is echter belangrijk om te benadrukken dat dit niet altijd het geval is en afhankelijk is van verschillende factoren, zoals uw kredietwaardigheid, de hoogte van de lening en de geldende marktomstandigheden. Het is raadzaam om advies in te winnen bij een financieel adviseur om te bepalen of het afsluiten van een lening naast uw hypotheek in uw specifieke situatie daadwerkelijk resulteert in een lagere rente voor het gehele bedrag.

Kortom, het afsluiten van een lening naast uw hypotheek kan u de mogelijkheid bieden om te profiteren van een lagere rente voor het gehele hypotheekbedrag. Dit kan aanzienlijke besparingen opleveren gedurende de looptijd van uw lening. Het is echter belangrijk om altijd goed advies in te winnen en uw persoonlijke financiële situatie zorgvuldig te evalueren voordat u deze beslissing neemt.

Een hypotheek met een lening ernaast kan voordelen bieden, waaronder het feit dat je geen extra aflossingen hoeft te doen op de hypotheek, maar alleen op de lening.

Voor sommige mensen kan het hebben van een extra lening naast hun hypotheek gunstig zijn. Een van de voordelen is dat je niet verplicht bent om extra aflossingen te doen op je hypotheek. Dit betekent dat je maandelijkse lasten voor de hypotheek hetzelfde blijven, terwijl je wel de mogelijkheid hebt om aflossingen te doen op de lening.

Dit kan handig zijn als je bijvoorbeeld geld nodig hebt voor andere doeleinden, zoals het financieren van een studie, het starten van een eigen bedrijf of het doen van verbouwingen aan je huis. Door alleen aflossingen te doen op de lening behoud je de flexibiliteit om zelf te bepalen hoeveel en wanneer je extra wilt aflossen.

Het niet verplicht zijn tot extra aflossingen op de hypotheek kan ook gunstig zijn als je tijdelijk wat meer financiële ruimte nodig hebt. Misschien heb je momenteel andere uitgaven die prioriteit hebben en wil je liever niet nog meer druk leggen op je maandelijkse budget. In dit geval kun je ervoor kiezen om alleen aflossingen te doen op de lening en later, wanneer jouw financiële situatie verbetert, eventueel beginnen met extra aflossingen op de hypotheek.

Het is echter belangrijk om in gedachten te houden dat het hebben van een lening naast je hypotheek ook extra kosten met zich mee kan brengen, zoals rente op de lening. Het is daarom verstandig om de rentetarieven en voorwaarden van zowel de hypotheek als de lening zorgvuldig te vergelijken voordat je een beslissing neemt.

Bij het overwegen van een hypotheek met een lening ernaast, is het altijd verstandig om advies in te winnen bij een financieel adviseur. Een professional kan je helpen om de verschillende opties te begrijpen en de mogelijke risico’s en voordelen in kaart te brengen. Ze kunnen samen met jou kijken naar jouw specifieke situatie en je helpen bij het nemen van een weloverwogen beslissing.

Kortom, het niet verplicht zijn tot extra aflossingen op de hypotheek, maar alleen op de lening, kan gunstig zijn voor bepaalde situaties. Het biedt flexibiliteit en maakt het mogelijk om andere financiële doelen na te streven. Echter, wees bewust van eventuele extra kosten en raadpleeg altijd een professional voor advies dat past bij jouw specifieke situatie.

Een hypotheek met een lening ernaast heeft een belangrijk voordeel: u bent minder afhankelijk van fluctuerende rentetarieven. Dit komt doordat u een vaste rente hebt voor zowel uw hypotheek als uw lening.

Wanneer u een hypotheek afsluit, is het gebruikelijk dat u kiest tussen een vaste of variabele rente. Een vaste rente betekent dat uw maandelijkse betalingen gedurende de looptijd van de hypotheek hetzelfde blijven. Dit biedt stabiliteit en voorspelbaarheid in uw financiën.

Het hebben van een lening met een vaste rente naast uw hypotheek zorgt ervoor dat u ook voor deze lening dezelfde voordelen geniet. U hoeft zich geen zorgen te maken over stijgende rentetarieven die van invloed kunnen zijn op uw maandelijkse betalingen. Dit kan u gemoedsrust geven en helpt bij het plannen van uw financiële toekomst.

Het hebben van beide producten met een vaste rente kan vooral gunstig zijn in tijden waarin de rentetarieven sterk schommelen. Als de marktrente aanzienlijk stijgt, blijft uw rente vaststaan en profiteert u van stabiele betalingen. Dit kan ook helpen om onverwachte financiële druk te verminderen.

Het is echter belangrijk om op te merken dat hoewel u minder afhankelijk bent van fluctuerende rentetarieven, er nog steeds andere factoren zijn waarmee rekening moet worden gehouden bij het afsluiten van een hypotheek met een lening ernaast. Het is altijd verstandig om advies in te winnen bij een financieel adviseur om de beste beslissing te nemen op basis van uw persoonlijke situatie.

Al met al kan het hebben van een vaste rente voor zowel uw hypotheek als uw lening u helpen om financiële stabiliteit te behouden en minder gevoelig te zijn voor schommelingen in de rentetarieven. Het biedt gemoedsrust en maakt het gemakkelijker om uw financiële toekomst te plannen.

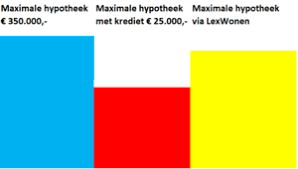

Een hypotheek met een lening ernaast kan een interessante optie zijn voor mensen die meer willen lenen dan hun maximale hypotheeklimiet toelaat. Deze mogelijkheid kan enkele voordelen bieden, maar het is belangrijk om de consequenties goed te begrijpen voordat je deze route inslaat.

Het belangrijkste voordeel van het toevoegen van een lening aan je hypotheek is dat je in staat bent om extra financiële middelen te verkrijgen. Dit kan vooral handig zijn als je extra geld nodig hebt voor bijvoorbeeld renovaties, verbouwingen of andere grote kosten die verband houden met de aankoop van je huis.

Door gebruik te maken van een lening naast je hypotheek kun je meer financiële flexibiliteit hebben en projecten realiseren die anders misschien niet mogelijk waren geweest. Dit kan betekenen dat je jouw droomhuis kunt kopen en tegelijkertijd investeringen kunt doen om de waarde ervan te verhogen.

Het is echter belangrijk om op te merken dat het toevoegen van een lening aan je hypotheek ook risico’s met zich meebrengt. Ten eerste moet je ervoor zorgen dat jouw totale schuldenlast binnen redelijke grenzen blijft en dat je in staat bent om de maandelijkse aflossingen op beide leningen te dragen.

Daarnaast moet je rekening houden met de rentevoeten en voorwaarden van zowel de hypotheek als de lening. Het kan zijn dat de rente op de lening hoger is dan die op de hypotheek, wat betekent dat je uiteindelijk meer betaalt aan rente over de hele looptijd. Dit kan aanzienlijke invloed hebben op je financiën op lange termijn.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat je besluit een lening toe te voegen aan je hypotheek. Zij kunnen je helpen om de risico’s en voordelen in kaart te brengen en samen met jou de beste strategie bepalen die past bij jouw specifieke situatie.

Kortom, het toevoegen van een lening aan je hypotheek kan een manier zijn om meer financiële middelen te verkrijgen, maar het is belangrijk om de consequenties zorgvuldig af te wegen. Zorg ervoor dat je jouw totale schuldenlast kunt dragen en dat je begrijpt hoe dit van invloed kan zijn op jouw financiële situatie op lange termijn. Raadpleeg altijd een professional voor advies op maat dat past bij jouw specifieke behoeften en doelen.

Het afsluiten van een hypotheek met een lening ernaast kan verschillende voordelen hebben, en een van de positieve aspecten is het gunstige belastingbeleid dat de Belgische overheid biedt.

In België kunnen huiseigenaren die zowel een hypotheek als een lening hebben profiteren van interessante belastingvoordelen. Een van de belangrijkste voordelen is de mogelijkheid om de betaalde rente op de lening fiscaal af te trekken. Dit betekent dat je een deel van de rente die je betaalt terug kunt krijgen via je belastingaangifte.

Daarnaast kunnen er ook andere fiscale voordelen zijn, afhankelijk van het doel van de lening. Als je bijvoorbeeld geld leent voor energiebesparende maatregelen aan je woning, zoals het installeren van zonnepanelen of het verbeteren van isolatie, kom je mogelijk in aanmerking voor specifieke belastingverminderingen of premies.

Het combineren van een hypotheek met een lening kan dus niet alleen financiële flexibiliteit bieden, maar ook aantrekkelijke fiscale voordelen opleveren. Het is echter belangrijk om te onthouden dat deze voordelen afhankelijk zijn van individuele omstandigheden en dat het verstandig is om professioneel advies in te winnen om ervoor te zorgen dat je optimaal gebruikmaakt van deze regelingen.

Kortom, bij het overwegen van een hypotheek met een lening ernaast is het gunstige belastingbeleid in België zeker een pro om in gedachten te houden. Het kan helpen om de kosten te verlichten en je financiële situatie te verbeteren. Raadpleeg altijd een financieel adviseur om te bepalen of deze optie geschikt is voor jouw specifieke situatie en om ervoor te zorgen dat je alle mogelijke belastingvoordelen benut.

Een hypotheek met een lening ernaast kan bepaalde voordelen bieden, waaronder het gemak van slechts één bank benaderen om aan uw financiële behoeften te voldoen. Dit kan tijd en energie besparen die anders nodig zouden zijn om twee afzonderlijke producten bij verschillende financiers aan te vragen.

Het afsluiten van een hypotheek en een lening bij dezelfde bank kan het proces van het aanvragen en beheren van deze financiële producten vereenvoudigen. U hoeft niet meerdere afspraken te maken, formulieren in te vullen of documentatie te verstrekken aan verschillende instellingen. In plaats daarvan kunt u alles regelen met één contactpunt, wat de administratieve rompslomp aanzienlijk vermindert.

Bovendien kan het hebben van beide producten bij dezelfde bank resulteren in een betere samenwerking tussen de verschillende afdelingen. Dit kan leiden tot een soepelere afhandeling van uw aanvraag en snellere goedkeuring, omdat de bank al bekend is met uw financiële situatie en beter in staat is om uw behoeften te begrijpen.

Een ander voordeel is dat u mogelijk kunt profiteren van gecombineerde rentetarieven of kortingen wanneer u zowel een hypotheek als een lening afsluit bij dezelfde bank. Dit kan resulteren in lagere maandelijkse betalingen of gunstigere voorwaarden, waardoor u op lange termijn geld kunt besparen.

Het is echter belangrijk op te merken dat het nog steeds essentieel is om de rentetarieven, voorwaarden en kosten van zowel de hypotheek als de lening grondig te vergelijken voordat u een beslissing neemt. Het gemak van één bank benaderen mag niet ten koste gaan van het vinden van de beste financiële deal die past bij uw specifieke behoeften en budget.

Kortom, het afsluiten van een hypotheek met een lening ernaast bij dezelfde bank kan zeker voordelen bieden in termen van gemak en efficiëntie. Het kan tijd en energie besparen in vergelijking met het aanvragen van twee afzonderlijke producten bij verschillende financiers. Zorg er echter altijd voor dat u grondig onderzoek doet naar de rentetarieven, voorwaarden en kosten om ervoor te zorgen dat u de beste financiële oplossing krijgt die past bij uw situatie.

Een van de voordelen van het hebben van zowel een hypotheek als een lening is de flexibiliteit die het biedt. Het stelt u in staat om uw betalingstermijn en -bedragen aan te passen aan wat het beste bij uw financiële situatie past.

Stel dat u een onverwachte financiële tegenslag heeft, zoals een medische noodsituatie of het verlies van een baan. In zo’n geval kunt u met de juiste afspraken en voorwaarden de betalingstermijn en -bedragen van uw lening aanpassen. Dit kan ervoor zorgen dat u tijdelijk minder hoeft af te lossen, waardoor u wat financiële ademruimte krijgt in moeilijke tijden.

Aan de andere kant, als uw financiële situatie verbetert en u meer geld beschikbaar heeft, kunt u er ook voor kiezen om extra aflossingen te doen op zowel uw hypotheek als uw lening. Dit kan helpen om de totale looptijd van beide leningen te verkorten en mogelijk rentekosten te besparen.

De flexibiliteit bij het combineren van een hypotheek met een lening geeft u dus de mogelijkheid om uw financiën aan te passen aan veranderende omstandigheden. Het stelt u in staat om controle te houden over uw betalingsverplichtingen en biedt u de vrijheid om uw leningen aan te passen aan uw behoeften en mogelijkheden.

Het is echter belangrijk om op te merken dat deze flexibiliteit afhankelijk is van de voorwaarden en afspraken die u maakt bij het afsluiten van de lening. Het is altijd verstandig om de kleine lettertjes goed door te lezen en advies in te winnen bij een financieel adviseur voordat u beslissingen neemt met betrekking tot uw hypotheek en lening.

Kortom, het combineren van een hypotheek met een lening biedt veel flexibiliteit als het gaat om betalingstermijnen en -bedragen. Het stelt u in staat om uw financiële verplichtingen aan te passen aan uw behoeften en mogelijkheden, zowel in tijden van moeilijkheden als in tijden van financiële groei.

Een hypotheek met een lening ernaast kan een interessante optie zijn voor mensen die meer invloed willen hebben op de looptijd en maandelijkse lastendruk van hun financiële verplichtingen. Door gebruik te maken van een combinatieproduct, zoals een eigen woninghypotheek plus lening ernaast, kun je flexibiliteit creëren en je financiën beter beheren.

Een van de voordelen van het combineren van een hypotheek met een lening is dat je meer controle hebt over de looptijd. Stel dat je bijvoorbeeld verwacht in de toekomst extra financiële middelen te ontvangen, zoals een erfenis of bonus. Met een combinatieproduct kun je ervoor kiezen om deze extra middelen te gebruiken om de lening versneld af te lossen. Hierdoor verkort je de totale looptijd en bespaar je op rentekosten.

Daarnaast biedt het hebben van een lening naast je hypotheek ook flexibiliteit in termen van maandelijkse lastendruk. Als je bijvoorbeeld tijdelijk wat extra financiële ruimte nodig hebt, bijvoorbeeld voor het betalen van studiekosten of het doen van verbouwingen, kun je ervoor kiezen om de aflossing op de lening tijdelijk te verlagen. Op deze manier kun je jouw maandelijkse lasten beter afstemmen op jouw actuele behoeften en mogelijkheden.

Het is echter belangrijk om op te merken dat deze flexibiliteit ook gepaard kan gaan met extra verantwoordelijkheid en discipline. Het is essentieel om verstandig om te gaan met de extra financiële ruimte die een lening naast je hypotheek biedt. Het is verleidelijk om dit geld te gebruiken voor niet-essentiële uitgaven, maar het is belangrijk om altijd in gedachten te houden dat je uiteindelijk de lening moet terugbetalen.

Het combineren van een hypotheek met een lening kan dus voordelen bieden, zoals meer invloed op de looptijd en maandelijkse lastendruk. Het stelt je in staat om flexibeler met je financiën om te gaan en beter aan te sluiten bij jouw persoonlijke situatie en behoeften. Het is echter belangrijk om deze optie zorgvuldig te overwegen en ervoor te zorgen dat je verantwoordelijk en disciplinair blijft bij het beheren van je financiële verplichtingen.

Een con van het hebben van zowel een hypotheek als een lening ernaast is dat de maandelijkse aflossingen hoog kunnen zijn. Dit kan een aanzienlijke impact hebben op je financiële situatie.

Wanneer je zowel een hypotheek als een lening hebt, moet je rekening houden met de maandelijkse aflossingen voor beide leningen. Deze aflossingen kunnen aanzienlijk hoger zijn dan wanneer je slechts één van beide zou hebben. Het kan zijn dat je hierdoor minder geld overhoudt voor andere uitgaven en dat je budget strakker wordt.

Het is belangrijk om realistisch te zijn over je financiële mogelijkheden voordat je besluit om zowel een hypotheek als een lening af te sluiten. Zorg ervoor dat je voldoende inkomen hebt om deze extra lasten te dragen zonder in financiële moeilijkheden te komen.

Een manier om de impact van hoge maandelijkse aflossingen te verminderen, is door goed te onderhandelen over de rentetarieven en voorwaarden van zowel de hypotheek als de lening. Het kan lonend zijn om verschillende aanbieders te vergelijken en te kijken waar je de beste deal kunt krijgen. Een lagere rente kan ervoor zorgen dat de maandelijkse aflossingen lager worden en daarmee meer ademruimte bieden in je budget.

Daarnaast is het verstandig om goed na te denken over het doel van de lening en of dit echt noodzakelijk is. Als het doel niet essentieel is, kan het verstandiger zijn om te sparen in plaats van een lening af te sluiten. Dit kan helpen om de maandelijkse aflossingen te verminderen en je financiële flexibiliteit te behouden.

Kortom, de maandelijkse aflossingen kunnen hoog zijn wanneer je zowel een hypotheek als een lening hebt. Het is belangrijk om realistisch te zijn over je financiële mogelijkheden en om goed te onderhandelen over rentetarieven en voorwaarden. Overweeg ook of het doel van de lening echt noodzakelijk is en of er alternatieve financieringsmogelijkheden zijn die beter bij jouw situatie passen. Neem altijd contact op met een financieel adviseur voor advies op maat dat past bij jouw specifieke situatie.

Een belangrijk nadeel van het hebben van zowel een hypotheek als een lening is dat je gebonden bent aan de rentevaste periode van beide leningen. Dit kan beperkend zijn en invloed hebben op je financiële flexibiliteit.

Bij het afsluiten van een hypotheek kies je meestal voor een bepaalde rentevaste periode, bijvoorbeeld 5, 10 of zelfs 20 jaar. Gedurende deze periode blijft de rente op je hypotheek hetzelfde, ongeacht of de marktrente stijgt of daalt. Dit kan voordelig zijn als de rente hoog is op het moment van afsluiten, maar het kan ook nadelig uitpakken als de marktrente daalt en je vastzit aan een hogere rente.

Als je daarnaast ook nog een lening hebt lopen, geldt vaak dezelfde situatie. Je bent gebonden aan de rentevaste periode van deze lening, wat betekent dat je gedurende die tijd geen gebruik kunt maken van eventuele gunstige renteverlagingen op de markt.

Dit gebrek aan flexibiliteit kan problematisch zijn als er zich veranderingen voordoen in je financiële situatie of als er gunstige mogelijkheden ontstaan om te profiteren van lagere rentetarieven. Je zit vast aan je huidige hypotheek- en leningsvoorwaarden en kunt niet profiteren van eventuele besparingen die elders mogelijk zijn.

Daarom is het belangrijk om bij het afsluiten van zowel een hypotheek als een lening goed na te denken over de gekozen rentevaste periode en de mogelijke gevolgen op lange termijn. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur die je kan helpen bij het maken van de juiste keuzes.

Kortom, het gebonden zijn aan de rentevaste periode van zowel je hypotheek als je lening is een belangrijk nadeel om rekening mee te houden. Dit beperkt je financiële flexibiliteit en kan ervoor zorgen dat je geen gebruik kunt maken van gunstige renteverlagingen op de markt. Weeg daarom altijd goed af wat voor jou de beste keuze is en raadpleeg indien nodig een professional voor advies op maat.

Een con van het hebben van een hypotheek met een lening ernaast is het risico dat je uiteindelijk meer geld moet betalen als de rente stijgt. Dit is een belangrijk aspect om in gedachten te houden bij het nemen van financiële beslissingen.

Wanneer je een hypotheek afsluit, wordt de rente meestal voor een bepaalde periode vastgezet. Dit geeft je zekerheid en voorspelbaarheid over de maandelijkse kosten gedurende die periode. Echter, als je daarnaast ook nog een lening hebt met variabele rente, loop je het risico dat de rente op deze lening kan stijgen.

Als de rente stijgt, betekent dit dat je meer geld moet betalen voor de lening naast je hypotheek. Dit kan leiden tot hogere maandelijkse lasten en kan invloed hebben op je financiële stabiliteit. Het is belangrijk om te begrijpen dat renteschommelingen kunnen optreden en dat deze invloed kunnen hebben op je totale schuldaflossing.

Om dit risico te minimaliseren, is het verstandig om goed te kijken naar de voorwaarden van zowel de hypotheek als de lening. Overweeg bijvoorbeeld om te kiezen voor een lening met vaste rente in plaats van variabele rente, zodat je meer zekerheid hebt over de maandelijkse kosten.

Daarnaast is het ook belangrijk om rekening te houden met mogelijke toekomstige veranderingen in je financiële situatie. Zorg ervoor dat je voldoende financiële ruimte hebt om eventuele hogere maandelijkse lasten op te vangen als de rente stijgt. Het maken van een gedetailleerd budget en het spreiden van je financiële verplichtingen kunnen hierbij helpen.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat je besluit een hypotheek met een lening ernaast af te sluiten. Zij kunnen je helpen om de mogelijke risico’s en consequenties van renteschommelingen beter te begrijpen en samen met jou kijken naar de beste keuzes voor jouw specifieke situatie.

Kortom, het risico dat je meer geld moet betalen als de rente stijgt, is een belangrijk nadeel om rekening mee te houden bij het hebben van een hypotheek met een lening ernaast. Het is essentieel om dit risico goed te begrijpen en passende maatregelen te nemen om je financiële stabiliteit te waarborgen.

Een belangrijk nadeel van het hebben van een hypotheek met een lening ernaast is dat er extra kosten in rekening kunnen worden gebracht als je niet op tijd betaalt. Dit geldt zowel voor de hypotheek als voor de lening die je hebt afgesloten.

Wanneer je niet op tijd aan je betalingsverplichtingen voldoet, kan de bank of financiële instelling die de lening heeft verstrekt extra kosten in rekening brengen. Dit kunnen boetes, vertragingsrente of andere administratieve kosten zijn. Deze extra kosten kunnen snel oplopen en je financiële situatie nog moeilijker maken.

Het is daarom van cruciaal belang om ervoor te zorgen dat je altijd op tijd betaalt en dat je voldoende financiële stabiliteit hebt om aan al je verplichtingen te voldoen. Het kan verstandig zijn om een gedetailleerd budget op te stellen en ervoor te zorgen dat je altijd voldoende geld beschikbaar hebt om aan al je betalingen te kunnen voldoen.

Als je merkt dat het moeilijk is om aan al je financiële verplichtingen te voldoen, is het belangrijk om zo snel mogelijk contact op te nemen met de bank of financiële instelling. Zij kunnen mogelijk een betalingsregeling treffen of andere opties bespreken om jou te helpen bij het beheersen van jouw schuldenlast.

Het vermijden van extra kosten door tijdig en volledig aan jouw betalingsverplichtingen te voldoen, is essentieel bij het hebben van een hypotheek met een lening ernaast. Het is belangrijk om je bewust te zijn van deze mogelijke consequenties en ervoor te zorgen dat je financiële situatie stabiel genoeg is om aan al je verplichtingen te voldoen.

Een belangrijk nadeel van het hebben van zowel een hypotheek als een lening is de verplichting om de lening binnen een bepaalde termijn af te lossen. Als je deze termijn overschrijdt, loop je het risico geconfronteerd te worden met boetes voor elke dag dat je te laat bent met het betalen van de schuld.

Deze boetes kunnen aanzienlijk oplopen en kunnen een grote impact hebben op je financiële situatie. Het kan zijn dat je al moeite hebt om beide maandelijkse betalingen bij te houden, en als daar bovenop nog boetes komen, wordt het nog moeilijker om aan je financiële verplichtingen te voldoen.

Het is daarom van cruciaal belang om ervoor te zorgen dat je realistisch bent over je financiële mogelijkheden voordat je besluit zowel een hypotheek als een lening af te sluiten. Zorg ervoor dat je rekening houdt met alle mogelijke kosten en dat je voldoende ruimte hebt in je budget om zowel de reguliere betalingen als eventuele extra kosten te kunnen dragen.

Daarnaast is het ook belangrijk om bewust te zijn van de voorwaarden en termijnen die verbonden zijn aan de lening. Lees de contracten grondig door en zorg ervoor dat je volledig begrijpt wat er van jou wordt verwacht en welke consequenties er zijn als je niet aan deze verplichtingen kunt voldoen.

Als je merkt dat het moeilijk wordt om aan al deze financiële verplichtingen te voldoen, is het raadzaam om contact op te nemen met je financiële instelling om mogelijke oplossingen te bespreken. Het kan zijn dat ze bereid zijn om de voorwaarden aan te passen of een betalingsregeling te treffen die beter bij jouw situatie past.

Kortom, het risico van boetes voor het niet tijdig aflossen van een lening naast je hypotheek is een belangrijk nadeel om rekening mee te houden. Het is essentieel om realistisch te zijn over je financiële mogelijkheden en om de voorwaarden en consequenties van de lening grondig te begrijpen voordat je deze verplichtingen aangaat.