De hypotheekrente: wat is het en waarom is het belangrijk?

Als je een huis gaat kopen, dan kom je onvermijdelijk in aanraking met de hypotheekrente. Maar wat is de hypotheekrente eigenlijk en waarom is het zo belangrijk? In dit artikel leggen we het uit.

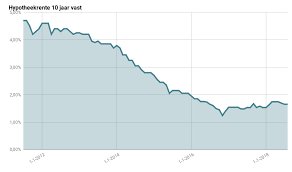

De hypotheekrente is de rente die je betaalt over je hypotheeklening. Dit bedrag wordt maandelijks toegevoegd aan de aflossing van je lening. De hoogte van de rente wordt bepaald door verschillende factoren, waaronder de marktrente, de looptijd van je lening en het risico dat de geldverstrekker loopt.

Waarom is de hypotheekrente zo belangrijk? Allereerst bepaalt de hoogte van de rente hoeveel geld je maandelijks kwijt bent aan je hypotheeklasten. Een lage rente betekent lagere maandlasten en andersom. Daarnaast heeft de hoogte van de rente invloed op hoeveel geld je uiteindelijk betaalt voor je huis. Hoe hoger de rente, hoe meer geld je in totaal kwijt bent aan rentelasten.

Het is daarom verstandig om goed te kijken naar welke hypotheekrente bij jou past. Je kunt kiezen voor een vaste of variabele rente, waarbij een vaste rente vaak iets hoger ligt dan een variabele rente. Bij een vaste rente weet je echter wel precies waar je aan toe bent gedurende de looptijd van je lening, terwijl bij een variabele rente de rente kan fluctueren.

Het is ook mogelijk om te onderhandelen over de hoogte van de hypotheekrente. Als je goede argumenten hebt, bijvoorbeeld omdat je een laag risico vormt voor de geldverstrekker, dan kun je proberen om een lagere rente te bedingen.

Kortom, de hypotheekrente is een belangrijk onderdeel van het kopen van een huis. Het bepaalt niet alleen hoeveel geld je maandelijks kwijt bent aan je hypotheeklasten, maar ook hoeveel geld je uiteindelijk betaalt voor je huis. Zorg daarom dat je goed op de hoogte bent van de verschillende opties en laat je adviseren door een financieel adviseur als dat nodig is.

Een van de voordelen van het afsluiten van een hypotheek in Nederland is de relatief lage hypotheekrente. Vergeleken met andere landen is de rente die je betaalt over je hypotheeklening vaak lager in Nederland.

Dit heeft verschillende redenen. Allereerst heeft Nederland een stabiele economie en politieke situatie, waardoor het risico voor geldverstrekkers lager is. Daarnaast zijn de regels omtrent hypotheekverstrekking streng in Nederland, waardoor geldverstrekkers minder risico lopen bij het verstrekken van leningen.

Ook het feit dat hypotheken in Nederland vaak worden afgesloten met Nationale Hypotheek Garantie (NHG) draagt bij aan de relatief lage rente. Met NHG ben je als huiseigenaar verzekerd tegen eventuele financiële problemen, waardoor geldverstrekkers minder risico lopen en dus een lagere rente kunnen aanbieden.

Vergeleken met landen als Duitsland en België is de hypotheekrente in Nederland dus relatief laag. Dit kan aantrekkelijk zijn voor mensen die op zoek zijn naar een huis en een hypotheek willen afsluiten. Het is echter wel belangrijk om te onthouden dat de hoogte van de rente afhankelijk is van verschillende factoren, zoals de looptijd van je lening en het risico dat je vormt voor de geldverstrekker.

Al met al is het dus goed nieuws dat Nederlandse huiseigenaren kunnen profiteren van een relatief lage hypotheekrente vergeleken met andere landen. Het kan zeker de moeite waard zijn om dit mee te nemen in je overwegingen bij het afsluiten van een hypotheek.

Een van de voordelen van hypotheekrente is dat er veel verschillende hypotheekvormen beschikbaar zijn. Dit betekent dat u gemakkelijk een hypotheek kunt vinden die het beste past bij uw financiële situatie. Of u nu op zoek bent naar een korte of lange looptijd, een vaste of variabele rente, er is altijd wel een hypotheekvorm die bij uw behoeften past.

Bij het kiezen van de juiste hypotheekvorm is het belangrijk om rekening te houden met verschillende factoren, zoals uw inkomen, uitgaven en toekomstplannen. Een financieel adviseur kan u helpen bij het bepalen welke hypotheekvorm het beste bij uw situatie past.

Een veelvoorkomende hypotheekvorm is de annuïteitenhypotheek, waarbij u gedurende de looptijd van de lening een vast bedrag per maand betaalt. Bij deze vorm wordt in het begin vooral rente betaald en later meer afgelost op de lening. Een andere optie is de lineaire hypotheek, waarbij u elke maand een vast bedrag aflost en daardoor steeds minder rente betaalt.

Het grote aanbod aan hypotheekvormen zorgt ervoor dat er voor iedereen wel een passende optie beschikbaar is. Het is belangrijk om goed te onderzoeken welke vorm het beste bij uw situatie past en wat de voor- en nadelen zijn van elke optie. Met behulp van een financieel adviseur kunt u hierin de juiste keuze maken en zo zorgeloos genieten van uw nieuwe woning.

Een groot voordeel van de hypotheekrente is dat u de rentevoet op uw hypotheek kunt aanpassen om te profiteren van lagere tarieven als ze beschikbaar zijn. Dit wordt ook wel rentemiddeling genoemd.

Als de rentetarieven op de markt dalen, kan het interessant zijn om uw hypotheekrente aan te passen. Op deze manier kunt u profiteren van lagere maandlasten en dus geld besparen. Bij rentemiddeling wordt de nieuwe rente berekend op basis van het gemiddelde van uw huidige rente en de actuele marktrente. Hierdoor betaalt u niet direct de volledige nieuwe rente, maar wordt deze geleidelijk verwerkt in uw maandelijkse hypotheeklasten.

Het aanpassen van uw hypotheekrente kan echter wel kosten met zich meebrengen. Zo kan er bijvoorbeeld een boete worden berekend voor het openbreken van uw huidige hypotheekcontract. Ook kunnen er administratie- of advieskosten in rekening worden gebracht.

Het is daarom verstandig om goed te overwegen of het aanpassen van uw hypotheekrente voor u voordelig uitpakt. Een financieel adviseur kan u hierbij helpen en adviseren over wat voor u de beste optie is.

Kortom, door gebruik te maken van rentemiddeling kunt u profiteren van lagere tarieven op de markt en zo geld besparen op uw maandelijkse hypotheeklasten. Het is echter belangrijk om goed te overwegen of dit voor u voordelig uitpakt en wat eventuele kosten zijn die hiermee gepaard gaan.

Een van de voordelen van het afsluiten van een hypotheek in Nederland is de ruime keuze aan leningverstrekkers en makelaars die u kunnen helpen bij het vergelijken van tarieven en opties. Dit betekent dat u niet beperkt bent tot slechts een paar opties, maar dat u kunt kiezen uit een breed scala aan leningverstrekkers en makelaars die allemaal verschillende tarieven en voorwaarden bieden.

Het vergelijken van hypotheken kan een ingewikkeld proces zijn, vooral als u niet goed op de hoogte bent van alle verschillende opties en voorwaarden. Het hebben van toegang tot meerdere leningverstrekkers en makelaars kan daarom zeer waardevol zijn. U kunt verschillende tarieven vergelijken, voorwaarden bespreken en offertes opvragen om zo de beste optie te vinden die past bij uw financiële situatie.

Bovendien kan het werken met een ervaren makelaar of financieel adviseur u helpen om meer inzicht te krijgen in uw financiële situatie en uw mogelijkheden op de huizenmarkt. Zij kunnen u helpen bij het bepalen van uw budget, het vinden van geschikte woningen en het onderhandelen over de prijs.

Kortom, de ruime keuze aan leningverstrekkers en makelaars in Nederland biedt veel mogelijkheden voor mensen die op zoek zijn naar een hypotheek. Door verschillende tarieven te vergelijken en samen te werken met deskundige adviseurs, kunt u ervoor zorgen dat u de juiste hypotheek vindt die past bij uw financiële situatie en uw persoonlijke behoeften.

Een van de voordelen van het afsluiten van een hypothecaire lening in Nederland is dat de overheid belastingvoordelen biedt aan huizenkopers. Dit kan leiden tot een vermindering van de maandelijkse lastendruk, waardoor er meer geld beschikbaar is voor andere projecten of doeleinden.

Deze belastingvoordelen worden geboden in de vorm van hypotheekrenteaftrek. Dit betekent dat je een deel van de betaalde hypotheekrente kunt aftrekken van je belastbaar inkomen, waardoor je minder belasting hoeft te betalen. Hoeveel je precies kunt aftrekken hangt af van verschillende factoren, zoals het inkomen en de hoogte van de hypotheek.

Dit kan vooral gunstig zijn voor mensen die net een huis hebben gekocht en nog niet veel financiële ruimte hebben. Door deze belastingvoordelen wordt het namelijk mogelijk om meer geld te investeren in andere projecten of doeleinden, zoals het verbouwen van het huis of het sparen voor een vakantie.

Het is wel belangrijk om te onthouden dat deze belastingvoordelen niet oneindig zijn. De overheid heeft aangekondigd dat ze de hypotheekrenteaftrek geleidelijk gaan afbouwen in de komende jaren. Het is daarom verstandig om goed te kijken naar wat voor jouw situatie het beste werkt en om advies in te winnen bij een financieel adviseur.

Al met al biedt hypotheekrenteaftrek dus een aantrekkelijk voordeel voor mensen die hun woning financieren met een hypothecaire lening in Nederland. Het kan leiden tot een vermindering van de maandelijkse lastendruk en meer financiële ruimte voor andere projecten of doeleinden.

Een groot voordeel van de hypotheekrente in Nederland is dat er veel verschillende financiële instellingen zijn die gunstige rentes aanbieden. Dit betekent dat mensen die een eerste- of tweedehands woning willen kopen, kunnen profiteren van concurrerende rentetarieven.

Veel mensen financieren hun huis met behulp van eigen spaargeld of door middel van eigen spaargeld gefinancierde hypotheken. Door te profiteren van gunstige rentetarieven kunnen zij hun maandelijkse hypotheeklasten verlagen en meer geld overhouden om te sparen of te besteden aan andere zaken.

Bovendien biedt de grote keuze aan financiële instellingen in Nederland ook meer mogelijkheden voor mensen om de beste hypotheekrente te vinden die past bij hun persoonlijke situatie en behoeften. Of je nu op zoek bent naar een vaste of variabele rente, kortere of langere looptijd, er is altijd wel een optie die bij jou past.

Kortom, het grote aantal financiële instellingen dat gunstige rentes aanbiedt voor hypotheken is een groot pluspunt voor mensen die een huis willen kopen in Nederland. Het biedt meer keuze en mogelijkheden om de beste hypotheekrente te vinden die past bij jouw persoonlijke situatie en wensen.

Een nadeel van de hypotheekrente is dat deze sterk kan variëren, waardoor het moeilijk is om te weten wat je hypotheek uiteindelijk zal kosten. Dit kan vooral een probleem zijn bij variabele rentes, waarbij de rente kan fluctueren gedurende de looptijd van je lening.

Het is belangrijk om hier rekening mee te houden bij het afsluiten van een hypotheek. Als je kiest voor een variabele rente, dan loop je het risico dat je maandelijkse lasten sterk kunnen stijgen als de rente omhoog gaat. Dit kan leiden tot financiële problemen als je niet op tijd maatregelen neemt.

Bij een vaste rente weet je daarentegen precies waar je aan toe bent gedurende de looptijd van je lening. Dit biedt meer zekerheid en maakt het gemakkelijker om budgetteren en plannen te maken voor de toekomst.

Het is daarom belangrijk om goed na te denken over welke optie het beste bij jouw situatie past. Laat je adviseren door een financieel adviseur en zorg ervoor dat je alle mogelijke scenario’s in kaart brengt voordat je een beslissing neemt over de hypotheekrente. Zo kun je voorkomen dat onverwachte kosten of financiële problemen zich voordoen in de toekomst.

Bij het afsluiten van een hypotheek is de hypotheekrente een belangrijk onderdeel. Het bepaalt immers hoeveel geld je maandelijks kwijt bent aan je hypotheeklasten en hoeveel geld je uiteindelijk betaalt voor je huis. Echter, er is ook een con van hypotheekrente waarvan je op de hoogte moet zijn: er zijn veel verschillende soorten hypotheken met verschillende rentetarieven.

Het is daarom belangrijk dat je goed onderzoek doet voordat je een keuze maakt. Er zijn bijvoorbeeld hypotheken met een vaste rente, waarbij de rente gedurende de looptijd van de lening gelijk blijft. Maar er zijn ook hypotheken met een variabele rente, waarbij de rente kan fluctueren. Daarnaast zijn er nog allerlei andere soorten hypotheken, zoals aflossingsvrije hypotheken en annuïteitenhypotheken.

Het is dus zaak om goed te kijken welke hypotheek het beste bij jouw situatie past en welk rentetarief daarbij hoort. Dit kan flink wat tijd en moeite kosten, maar het is wel belangrijk om dit goed uit te zoeken voordat je definitief besluit om een hypotheek af te sluiten.

Een financieel adviseur kan hierbij helpen en advies geven over welke hypotheek het beste bij jouw situatie past. Zo kun je ervoor zorgen dat je niet alleen kiest voor de laagste hypotheekrente, maar ook voor een hypotheek die past bij jouw persoonlijke wensen en behoeften.

Een nadeel van de hypotheekrente is dat deze kan stijgen. Als de rente stijgt, dan stijgen ook de maandelijkse betalingen op je hypotheek. Dit kan een grote financiële last betekenen voor sommige mensen.

Het is daarom belangrijk om rekening te houden met mogelijke rentestijgingen bij het afsluiten van een hypotheek. Kies je voor een variabele rente, dan loop je meer risico op rentestijgingen dan wanneer je kiest voor een vaste rente. Bij een vaste rente weet je namelijk precies waar je aan toe bent gedurende de looptijd van je lening.

Als de rente stijgt en dit zorgt voor financiële problemen, dan is het verstandig om contact op te nemen met je geldverstrekker. Vaak zijn er mogelijkheden om bijvoorbeeld tijdelijk minder af te lossen of de looptijd van de lening te verlengen. Het is belangrijk om hierover in gesprek te gaan en samen naar een oplossing te zoeken.

Kortom, houd bij het afsluiten van een hypotheek rekening met mogelijke rentestijgingen en kies eventueel voor een vaste rente om dit risico te beperken. Mocht er toch sprake zijn van financiële problemen door een rentestijging, neem dan contact op met je geldverstrekker om samen naar een oplossing te zoeken.

Een con van hypotheekrente: verborgen kosten

Wanneer je op zoek bent naar een hypotheek, dan is het belangrijk om niet alleen te kijken naar de hoogte van de rente, maar ook naar eventuele extra kosten die hierbij komen kijken. Sommige banken bieden namelijk lage rentes aan in ruil voor hogere afsluitkosten of andere extra kosten die niet altijd duidelijk zijn gemaakt voordat je een lening afsluit.

Dit kan vervelende verrassingen opleveren en ervoor zorgen dat je uiteindelijk meer betaalt dan je had verwacht. Het is daarom belangrijk om goed te kijken naar alle kosten die bij een hypotheek komen kijken en deze goed te vergelijken tussen verschillende aanbieders.

Let bijvoorbeeld op de afsluitkosten, maar ook op kosten voor adviesgesprekken, taxaties en notariskosten. Sommige banken bieden ook kortingen aan als je meerdere producten bij hen afneemt, zoals verzekeringen of spaarrekeningen. Dit kan aantrekkelijk lijken, maar het is belangrijk om goed te berekenen of dit uiteindelijk voordeliger is dan wanneer je deze producten elders zou afnemen.

Kortom, let goed op verborgen kosten wanneer je op zoek bent naar een hypotheek met lage rente. Vergelijk alle kosten tussen verschillende aanbieders en laat je goed adviseren door een financieel adviseur voordat je een definitieve keuze maakt. Zo voorkom je vervelende verrassingen en kun jij zorgeloos genieten van jouw nieuwe woning!

Een nadeel van hypotheekrente: hoge boeterentes bij vervroegd aflossen

Als je een hypotheek afsluit, dan ga je meestal een langdurige financiële verplichting aan. Maar soms kan het voorkomen dat je eerder dan verwacht de hypotheek wilt aflossen, bijvoorbeeld omdat je gaat verhuizen of omdat je financiële situatie is veranderd. In dat geval kun je te maken krijgen met boeterentes, die soms erg hoog kunnen zijn.

Boeterentes worden in rekening gebracht als je vervroegd aflost op je hypotheek. Dit kan bijvoorbeeld gebeuren als je de woning verkoopt voordat de looptijd van de hypotheek is verstreken of als je extra aflost op de lening. De geldverstrekker loopt hierdoor rente-inkomsten mis en brengt daarom een boete in rekening om dit te compenseren.

De hoogte van de boeterente hangt af van verschillende factoren, waaronder het bedrag dat wordt afgelost, het moment waarop dit gebeurt en de resterende looptijd van de lening. Soms kan deze boete echter behoorlijk hoog oplopen, waardoor het financieel niet aantrekkelijk is om vervroegd af te lossen.

Het is daarom belangrijk om goed na te denken over vervroegd aflossen en eventuele boeterentes mee te nemen in deze overweging. Het kan ook verstandig zijn om hierover vooraf afspraken te maken met de geldverstrekker, zodat je weet waar je aan toe bent en niet voor onverwachte verrassingen komt te staan.

Kortom, de hypotheekrente kan een nadeel hebben in de vorm van hoge boeterentes bij vervroegd aflossen. Het is daarom belangrijk om hier goed over na te denken en eventuele kosten mee te nemen in je financiële planning.

Een nadeel van de hypotheekrente is dat je afhankelijk bent van de marktomstandigheden voor het bepalen van de rente op je hypothecaire lening. Dit betekent dat gezondheidsschokken in de economie invloed kunnen hebben op hoeveel rente je moet betalen en hoeveel geld je per maand betaalt om je lening af te lossen.

Wanneer er bijvoorbeeld een economische crisis uitbreekt, kan dit leiden tot een daling van de marktrente. Dit kan gunstig zijn als je een variabele rente hebt, omdat dit betekent dat je minder rente hoeft te betalen. Maar als je een vaste rente hebt, dan zit je vast aan het tarief dat gold op het moment dat je de lening afsloot. Als de marktrente daalt, betaal je dus meer dan nodig is.

Aan de andere kant kan een stijging van de marktrente ervoor zorgen dat je meer rente moet betalen en dus ook hogere maandlasten hebt. Dit kan vervelend zijn als je al moeite hebt om rond te komen.

Het is daarom belangrijk om bij het afsluiten van een hypotheek goed na te denken over welke vorm van rente bij jou past en wat voor jouw situatie het beste is. Het is ook verstandig om rekening te houden met mogelijke ontwikkelingen in de economie en daarop in te spelen door bijvoorbeeld extra aflossingen te doen of juist niet.

Kortom, hoewel het hebben van een hypotheekrente voordelen biedt, moet er ook rekening worden gehouden met mogelijke nadelen. Het is belangrijk om je goed te laten informeren en een weloverwogen keuze te maken.