Lenen is een veelvoorkomende manier om grote aankopen te financieren of onverwachte kosten te dekken. Wanneer je geld leent, betaal je niet alleen het geleende bedrag terug, maar ook rente. Rente is de vergoeding die je betaalt voor het gebruik van het geleende geld.

Er zijn verschillende soorten rente die van toepassing kunnen zijn bij leningen:

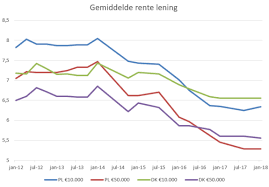

Het is belangrijk om verschillende aanbieders te vergelijken voordat je een lening afsluit, zodat je de beste rentevoet kunt vinden. Let niet alleen op het rentepercentage, maar ook op eventuele bijkomende kosten en voorwaarden.

Hoewel lenen en rente betalen onvermijdelijk kunnen zijn in bepaalde situaties, is het belangrijk om verantwoordelijk te lenen. Zorg ervoor dat je de lening kunt terugbetalen zonder in financiële problemen te komen. Maak een realistische begroting en overweeg alternatieven voordat je besluit om geld te lenen.

Lenen met rente stelt je in staat om grote aankopen te doen die je anders niet direct zou kunnen bekostigen. Of het nu gaat om de aanschaf van een nieuwe auto, het financieren van een verbouwing aan je huis of het betalen van onverwachte medische kosten, lenen met rente biedt de mogelijkheid om deze uitgaven te spreiden over een langere periode, waardoor je meer financiële flexibiliteit hebt. Het stelt mensen in staat om hun levenskwaliteit te verbeteren door toegang te krijgen tot goederen en diensten die anders buiten hun bereik zouden liggen.

Met een lening en rente kun je onverwachte kosten dekken zonder direct grote bedragen uit eigen zak te hoeven betalen. Dit kan een waardevol voordeel zijn voor mensen die plotselinge financiële tegenvallers ervaren en niet over voldoende spaargeld beschikken om deze kosten te dekken. Door gebruik te maken van een lening met rente kunnen deze kosten gespreid worden over een langere periode, waardoor het gemakkelijker wordt om financiële stabiliteit te behouden.

Een belangrijk voordeel van lenen met rente is dat de rente fiscaal aftrekbaar kan zijn bij bepaalde soorten leningen. Dit betekent dat je mogelijk belastingvoordeel kunt behalen door de betaalde rente in mindering te brengen op je belastbaar inkomen. Dit kan een aantrekkelijke manier zijn om de kosten van lenen te verlagen en tegelijkertijd gebruik te maken van fiscale voordelen die kunnen helpen bij het optimaliseren van je financiële situatie.

Door op tijd en volgens afspraak de rente te betalen, bouw je een positieve kredietgeschiedenis op wat gunstig kan zijn voor toekomstige leningen. Wanneer je consistent bent in het voldoen van je financiële verplichtingen, laat je aan geldverstrekkers zien dat je betrouwbaar bent en dat je in staat bent om leningen terug te betalen. Een positieve kredietgeschiedenis kan leiden tot gunstigere voorwaarden en lagere rentetarieven bij eventuele toekomstige leningaanvragen. Het naleven van betalingsafspraken is dus niet alleen belangrijk voor de huidige lening, maar kan ook de deur openen naar financiële voordelen op lange termijn.

Een vaste rente biedt zekerheid aan leners omdat het maandelijkse bedrag gedurende de looptijd van de lening constant blijft. Dit betekent dat je van tevoren precies weet hoeveel je elke maand moet betalen, waardoor je je budget beter kunt plannen en onaangename verrassingen kunt vermijden.

Lenen met rente kan leiden tot hogere totale kosten voor de lening. Doordat je rente betaalt over het geleende bedrag, kan het uiteindelijke bedrag dat je terugbetaalt aanzienlijk hoger zijn dan het oorspronkelijk geleende bedrag. Dit betekent dat je meer geld kwijt bent aan de lening dan wanneer je zonder rente zou lenen. Het is daarom belangrijk om goed na te denken over de totale kosten van de lening en te overwegen of je deze extra kosten kunt dragen voordat je besluit om geld te lenen.

Bij een variabele rente kunnen de maandelijkse kosten onvoorspelbaar zijn. Omdat het rentepercentage kan veranderen gedurende de looptijd van de lening, loop je het risico dat je maandelijks meer moet betalen als de rente stijgt. Dit gebrek aan stabiliteit kan budgettering bemoeilijken en onverwachte financiële druk veroorzaken voor leners die afhankelijk zijn van vaste maandelijkse uitgaven. Het is daarom belangrijk om goed na te denken over de risico’s van een variabele rente voordat je besluit om een lening af te sluiten.

Als je niet op tijd kunt terugbetalen, kunnen er extra kosten en boetes worden toegevoegd. Dit kan het lenen van geld nog duurder maken en kan leiden tot financiële problemen. Het is daarom essentieel om de voorwaarden van een lening goed te begrijpen en ervoor te zorgen dat je in staat bent om tijdig af te lossen om extra kosten te voorkomen. Het is verstandig om realistisch te zijn over je financiële situatie voordat je een lening afsluit en ervoor te zorgen dat je een plan hebt om de lening op tijd terug te betalen.

Het betalen van rente bij lenen kan een nadeel zijn, omdat het de beschikbare budgetruimte voor andere uitgaven vermindert. Elke euro die wordt besteed aan rentebetalingen, is een euro die niet kan worden gebruikt voor andere noodzakelijke of gewenste uitgaven. Dit kan leiden tot beperkingen in het budget en het moeilijker maken om andere financiële doelen te bereiken. Het is daarom belangrijk om bewust te zijn van de impact van rentebetalingen op het totale budget en om verstandige beslissingen te nemen bij het aangaan van leningen.