Een van de belangrijkste stappen bij het afsluiten van een hypotheek is het berekenen van het maandbedrag dat je zult moeten betalen. Het maandbedrag van je hypotheek bestaat uit verschillende componenten en kan variëren op basis van verschillende factoren.

Er zijn verschillende factoren die van invloed zijn op het maandbedrag van je hypotheek:

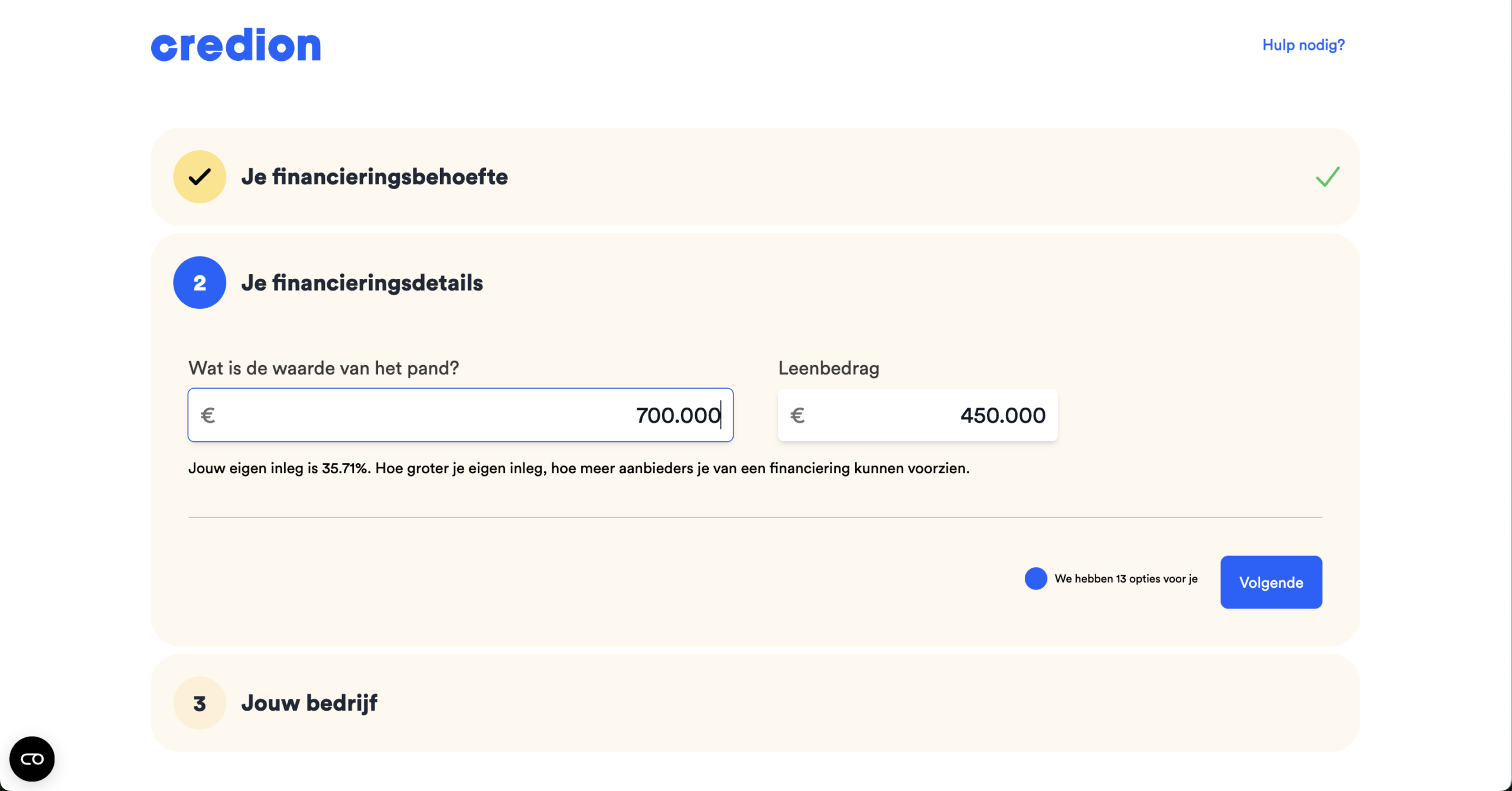

Het maandbedrag van je hypotheek kun je eenvoudig berekenen met behulp van een online hypotheekcalculator. Door de benodigde gegevens in te vullen, zoals de hoogte van de lening, de rentevoet en de looptijd, krijg je snel een overzicht van het geschatte maandelijkse bedrag dat je moet betalen.

Het is belangrijk om realistisch te zijn bij het invullen van deze gegevens, aangezien het maandbedrag een grote impact kan hebben op je financiële situatie. Zorg ervoor dat je rekening houdt met eventuele extra kosten zoals verzekeringen en belastingen om een nauwkeurige schatting te maken.

p>Het berekenen van het maandbedrag voor je hypotheek is een belangrijke stap, maar het kan ook complex zijn. Daarom is het altijd verstandig om advies in te winnen bij een financieel adviseur. Een professional kan je helpen om alle aspecten van je hypotheek door te nemen en ervoor te zorgen dat je de juiste beslissing neemt voor jouw situatie.

Een belangrijke tip bij het berekenen van het maandbedrag voor je hypotheek is om je maximale hypotheekbedrag te bepalen op basis van je inkomen en vaste lasten. Door een realistisch beeld te krijgen van wat je maandelijks kunt besteden aan een hypotheek, rekening houdend met je inkomsten en uitgaven, kun je voorkomen dat je in financiële problemen komt. Het is verstandig om een goed overzicht te hebben van je financiële situatie voordat je een hypotheek afsluit, zodat je een weloverwogen beslissing kunt nemen die past bij jouw budget en levensstijl.

Bij het berekenen van je maandbedrag voor de hypotheek is het essentieel om rekening te houden met extra kosten, zoals notariskosten en makelaarskosten. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen daarom meegenomen te worden in je totale financiële planning. Door deze extra kosten op te nemen in je berekening, krijg je een realistischer beeld van wat je maandelijks zult moeten betalen en voorkom je verrassingen achteraf. Het is verstandig om deze kosten vooraf goed in kaart te brengen en mee te laten wegen in je besluitvorming rondom het afsluiten van een hypotheek.

Het is verstandig om verschillende hypotheekaanbieders met elkaar te vergelijken om de beste rente en voorwaarden te vinden bij het berekenen van je maandbedrag voor een hypotheek. Door offertes van diverse aanbieders te analyseren, kun je een goed beeld krijgen van de mogelijkheden en kun je uiteindelijk de hypotheek kiezen die het beste aansluit bij jouw financiële behoeften en situatie. Het vergelijken van hypotheekaanbieders stelt je in staat om een weloverwogen beslissing te nemen en kan op lange termijn helpen om kosten te besparen.

Bij het berekenen van het maandbedrag voor je hypotheek is het belangrijk om een weloverwogen keuze te maken tussen een vaste of variabele rente, afhankelijk van jouw financiële situatie en risicobereidheid. Een vaste rente biedt stabiliteit doordat het rentepercentage gedurende de looptijd van de lening gelijk blijft, waardoor je precies weet hoeveel je elke maand moet betalen. Aan de andere kant kan een variabele rente initieel voordeliger zijn, maar deze kan fluctueren afhankelijk van marktomstandigheden, wat tot onzekerheid kan leiden. Het is daarom essentieel om goed na te denken over welk type rente het beste past bij jouw financiële doelen en comfortniveau.

Overweeg om een deel van je hypotheek aflossingsvrij te nemen, maar wees je bewust van de risico’s die hieraan verbonden zijn. Het afsluiten van een aflossingsvrije hypotheek kan op korte termijn leiden tot lagere maandelijkse lasten, maar het brengt ook risico’s met zich mee. Aan het einde van de looptijd blijft de schuld namelijk onverminderd hoog en dien je nog steeds het volledige bedrag terug te betalen. Het is daarom belangrijk om goed na te denken over de consequenties en om eventuele risico’s zorgvuldig af te wegen voordat je besluit om een aflossingsvrij gedeelte in je hypotheek op te nemen.

Een handige tip bij het berekenen van het maandbedrag voor je hypotheek is om te kijken naar hoeveel eigen inbreng je kunt leveren voor de aankoop van een woning. Door eigen geld in te brengen, kun je de hypotheeksom verlagen die je nodig hebt om de woning te financieren. Dit kan leiden tot een lager maandbedrag en minder rentekosten op lange termijn. Het is dus verstandig om te berekenen hoeveel eigen inbreng je beschikbaar hebt en hoe dit kan helpen bij het verkrijgen van een gunstige hypotheek voor de aankoop van je droomwoning.

Bij het berekenen van het maandbedrag voor je hypotheek is het essentieel om rekening te houden met bijkomende kosten, zoals verzekeringen en onderhoudskosten, om een realistisch beeld te krijgen van je totale maandlasten. Deze extra uitgaven kunnen aanzienlijk bijdragen aan je financiële verplichtingen en dienen daarom zorgvuldig te worden meegerekend bij het bepalen van je budget en het plannen van je hypotheekbetalingen.

Neem bij het berekenen van het maandbedrag voor je hypotheek zeker eventuele subsidies of premies mee in je berekening. Door deze financiële voordelen op te nemen, krijg je een beter beeld van hoeveel je maandelijks kunt besparen. Het benutten van subsidies en premies kan een aanzienlijke impact hebben op je totale hypotheekkosten en kan helpen om je financiële lasten te verlichten. Het is dus verstandig om alle mogelijke financiële steunmaatregelen mee te nemen in je overwegingen bij het afsluiten van een hypotheek.

Het is altijd verstandig om een financieel adviseur te raadplegen voor persoonlijk advies bij het berekenen van je maandbedrag voor een hypotheek. Een financieel adviseur kan je helpen om alle aspecten van je financiële situatie in overweging te nemen en op maat gemaakt advies te geven dat aansluit bij jouw specifieke behoeften en doelen. Door de expertise van een professional in te schakelen, kun je ervoor zorgen dat je een weloverwogen beslissing neemt en dat je hypotheeklasten passen binnen jouw budget op de lange termijn.