Een lening voor schulden met BKR: wat je moet weten

Het kan gebeuren dat je in een situatie terechtkomt waarin je moeite hebt om je schulden af te lossen. Misschien heb je een negatieve registratie bij het Bureau Krediet Registratie (BKR) en vraag je je af of het mogelijk is om een lening te krijgen om deze schulden aan te pakken. In dit artikel zullen we de mogelijkheden bespreken voor het verkrijgen van een lening voor schulden met een BKR-registratie.

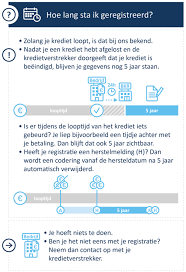

Allereerst is het belangrijk om te begrijpen wat een BKR-registratie inhoudt. Het BKR registreert alle kredieten die in Nederland worden verstrekt. Dit omvat onder andere persoonlijke leningen, doorlopende kredieten en creditcards. Als je betalingsachterstanden hebt gehad of niet aan je betalingsverplichtingen hebt voldaan, kan dit resulteren in een negatieve BKR-registratie.

Een negatieve BKR-registratie kan gevolgen hebben bij het aanvragen van nieuwe leningen. Veel traditionele kredietverstrekkers zullen terughoudend zijn om geld te lenen aan mensen met een negatieve registratie, omdat ze als risicovol worden beschouwd. Dit betekent echter niet dat er geen opties zijn.

Er zijn alternatieve kredietverstrekkers die gespecialiseerd zijn in het verstrekken van leningen aan mensen met een BKR-registratie. Deze kredietverstrekkers kijken naar andere factoren dan alleen de BKR-registratie bij het beoordelen van een leningsaanvraag. Ze kijken bijvoorbeeld naar je huidige financiële situatie en je inkomsten- en uitgavenpatroon.

Het is belangrijk om te weten dat lenen met een BKR-registratie risico’s met zich meebrengt. De rente op deze leningen kan hoger zijn dan bij traditionele leningen, omdat de kredietverstrekkers een hoger risico lopen. Het is dus verstandig om goed na te denken over de kosten en aflossingsmogelijkheden voordat je besluit een dergelijke lening aan te gaan.

Daarnaast is het van essentieel belang om verantwoordelijkheid te nemen voor je financiële situatie en ervoor te zorgen dat je de lening kunt terugbetalen volgens de afgesproken voorwaarden. Het aangaan van nieuwe schulden zonder een plan om ze af te lossen kan leiden tot verdere financiële problemen.

Als je overweegt een lening voor schulden met BKR aan te vragen, is het raadzaam om eerst advies in te winnen bij een financieel adviseur. Zij kunnen je helpen bij het beoordelen van je situatie en je adviseren over de beste stappen die je kunt nemen.

Kortom, hoewel het verkrijgen van een lening voor schulden met een BKR-registratie uitdagender kan zijn, zijn er alternatieve kredietverstrekkers die bereid zijn om mensen met deze registratie te helpen. Het is echter belangrijk om verantwoordelijkheid te nemen, de kosten en voorwaarden zorgvuldig te overwegen en ervoor te zorgen dat je de lening kunt terugbetalen volgens de afgesproken voorwaarden.

Wees altijd voorzichtig met het aangaan van leningen, zeker als je al een BKR-registratie hebt

Het is begrijpelijk dat je in moeilijke financiële tijden op zoek bent naar oplossingen om je schulden af te lossen. Een lening lijkt misschien een aantrekkelijke optie, zelfs als je al een negatieve BKR-registratie hebt. Maar het is belangrijk om altijd voorzichtig te zijn bij het aangaan van nieuwe leningen, vooral in deze situatie.

Een BKR-registratie betekent dat je in het verleden problemen hebt gehad met het nakomen van betalingsverplichtingen. Dit kan een waarschuwingssignaal zijn dat je mogelijk moeite hebt om nieuwe leningen terug te betalen. Het is daarom verstandig om eerst de oorzaken van je financiële problemen aan te pakken voordat je overweegt nieuwe schulden aan te gaan.

Als je toch besluit om een lening aan te vragen ondanks je BKR-registratie, is het belangrijk om extra voorzichtig te zijn. Lees alle voorwaarden en kosten zorgvuldig door en zorg ervoor dat je de consequenties begrijpt. Houd er rekening mee dat kredietverstrekkers vaak hogere rentetarieven hanteren voor mensen met een negatieve BKR-registratie.

Voordat je besluit tot het afsluiten van een lening, is het verstandig om advies in te winnen bij een financieel adviseur. Zij kunnen jouw specifieke situatie beoordelen en alternatieve opties bespreken die mogelijk beter bij jou passen. Een financieel adviseur kan je ook helpen bij het opstellen van een realistisch aflossingsplan, zodat je niet verder in de problemen komt.

Onthoud dat het aangaan van nieuwe schulden zonder een plan om ze af te lossen, je financiële situatie alleen maar kan verergeren. Het is belangrijk om verstandige en weloverwogen beslissingen te nemen, vooral als je al een BKR-registratie hebt.

Kortom, wees altijd voorzichtig met het aangaan van leningen, vooral als je al een BKR-registratie hebt. Zorg ervoor dat je de consequenties begrijpt en overweeg alternatieve opties voordat je een definitieve beslissing neemt. Raadpleeg indien nodig een financieel adviseur om je te helpen bij het maken van de beste keuze voor jouw specifieke situatie.

Belangrijke tip: Controleer altijd of de leningaanbieder geregistreerd is bij de Autoriteit Financiële Markten (AFM) bij het overwegen van een lening voor schulden met een BKR-registratie.

Wanneer je op zoek bent naar een lening om je schulden aan te pakken, is het essentieel om zorgvuldig te zijn bij het kiezen van een leningaanbieder. Een belangrijke stap in dit proces is om te controleren of de leningaanbieder geregistreerd is bij de Autoriteit Financiële Markten (AFM).

De AFM is een onafhankelijke toezichthouder die verantwoordelijk is voor het reguleren en controleren van financiële instellingen in Nederland. Ze houden toezicht op verschillende aspecten, zoals financiële producten, diensten en gedrag van kredietverstrekkers.

Het controleren van de registratie bij de AFM geeft je extra zekerheid over de betrouwbaarheid en professionaliteit van de leningaanbieder. Geregistreerde kredietverstrekkers moeten voldoen aan bepaalde regels en voorschriften die zijn opgesteld door de AFM, waardoor je als consument beter beschermd bent.

Om te controleren of een leningaanbieder geregistreerd is bij de AFM, kun je hun website bezoeken. Op de website van de AFM kun je eenvoudig zoeken naar vergunninghouders en controleren of jouw gekozen leningaanbieder daartussen staat.

Het is belangrijk om te benadrukken dat het controleren van de AFM-registratie slechts één aspect is bij het kiezen van een leningaanbieder. Het is ook raadzaam om andere factoren in overweging te nemen, zoals de rente, voorwaarden, klantbeoordelingen en de algemene reputatie van de leningaanbieder.

Door altijd te controleren of de leningaanbieder geregistreerd is bij de AFM, kun je een extra laag van vertrouwen toevoegen aan je besluitvormingsproces. Het helpt je om beter geïnformeerde keuzes te maken en zorgt ervoor dat je in zee gaat met een betrouwbare en gereguleerde kredietverstrekker.

Onthoud: jouw financiële welzijn is belangrijk, dus neem altijd de tijd om grondig onderzoek te doen voordat je een lening voor schulden met een BKR-registratie overweegt.

Belangrijke tip: Vergelijk verschillende aanbieders en lees goed de voorwaarden door voordat je een lening voor schulden met een BKR-registratie afsluit.

Als je overweegt om een lening aan te vragen om je schulden met een BKR-registratie aan te pakken, is het van cruciaal belang om verschillende aanbieders te vergelijken voordat je een beslissing neemt. Elke kredietverstrekker hanteert namelijk zijn eigen voorwaarden, rentetarieven en aflossingsmogelijkheden.

Door meerdere aanbieders te vergelijken, kun je de beste deal vinden die past bij jouw financiële situatie. Let hierbij niet alleen op de rente, maar ook op andere belangrijke aspecten zoals de looptijd van de lening, eventuele bijkomende kosten en de flexibiliteit van de aflossingsvoorwaarden.

Daarnaast is het essentieel om de voorwaarden van elke kredietverstrekker zorgvuldig door te lezen voordat je akkoord gaat met een overeenkomst. Neem de tijd om alle kleine lettertjes te begrijpen en stel vragen als er iets niet duidelijk is. Op deze manier kom je niet voor verrassingen te staan en weet je precies waar je aan toe bent.

Het vergelijken van verschillende aanbieders en het grondig bestuderen van de voorwaarden kan helpen om een weloverwogen beslissing te nemen bij het aangaan van een lening voor schulden met een BKR-registratie. Door deze extra stappen te nemen, kun je ervoor zorgen dat je de beste leningsoptie kiest die past bij jouw behoeften en financiële mogelijkheden.

Onthoud dat het belangrijk is om verantwoordelijkheid te nemen voor je financiële situatie en alleen een lening af te sluiten als je zeker weet dat je deze kunt terugbetalen volgens de afgesproken voorwaarden. Lenen is een serieuze aangelegenheid en het is van groot belang om bewust en verstandig met financiële beslissingen om te gaan.

Kortom, voordat je een overeenkomst sluit voor een lening voor schulden met een BKR-registratie, neem de tijd om verschillende aanbieders te vergelijken en lees grondig de voorwaarden door. Op deze manier kun je de beste keuze maken die past bij jouw persoonlijke situatie.

Wanneer je op zoek bent naar een lening om je schulden met een BKR-registratie aan te pakken, is het van cruciaal belang om te kiezen voor een lening die past bij jouw financiële situatie en betaalcapaciteit. Het is verleidelijk om te kiezen voor de hoogste leenbedragen of langste looptijden, maar het is belangrijk om realistisch te blijven en verantwoorde beslissingen te nemen.

Het bepalen van de juiste lening begint met het evalueren van je huidige financiële situatie. Neem de tijd om je inkomsten en uitgaven in kaart te brengen en bepaal hoeveel je maandelijks kunt besteden aan het aflossen van je schulden. Dit geeft je een duidelijk beeld van wat haalbaar is binnen jouw budget.

Bij het vergelijken van leningen let je niet alleen op de rente, maar ook op andere factoren zoals de looptijd en eventuele bijkomende kosten. Een langere looptijd kan resulteren in lagere maandelijkse aflossingen, maar houd er rekening mee dat dit uiteindelijk meer rente kan kosten. Kies dus voor een balans tussen betaalbaarheid op korte termijn en totale kosten op lange termijn.

Daarnaast is het belangrijk om rekening te houden met onvoorziene omstandigheden. Stel jezelf de vraag: wat gebeurt er als mijn financiële situatie verandert? Zorg ervoor dat je een buffer hebt voor onverwachte uitgaven en dat je nog steeds in staat bent om de lening af te lossen, zelfs als er iets verandert in je inkomen.

Het is ook verstandig om advies in te winnen bij een financieel adviseur voordat je een definitieve beslissing neemt. Zij kunnen je helpen bij het beoordelen van jouw specifieke situatie en je adviseren over de beste leningsopties die passen bij jouw financiële doelen en mogelijkheden.

Kortom, bij het kiezen van een lening voor schulden met een BKR-registratie is het van groot belang om realistisch te blijven en te kiezen voor een lening die past bij jouw financiële situatie en betaalcapaciteit. Door zorgvuldig te evalueren en advies in te winnen, kun je ervoor zorgen dat je een weloverwogen beslissing neemt die jou helpt op weg naar financiële stabiliteit.

Het belang van het nakomen van afspraken bij een lening voor schulden met BKR

Wanneer je te maken hebt met schulden en een lening wilt afsluiten ondanks een BKR-registratie, is het essentieel om verstandige financiële beslissingen te nemen. Een belangrijke tip die je altijd in gedachten moet houden, is om nooit meer afspraken te maken dan je kunt nakomen. Waarom is dit zo belangrijk?

Het aangaan van nieuwe afspraken zonder de mogelijkheid om ze na te komen kan leiden tot het oplopen van nieuwe schulden. Dit kan je financiële situatie verder verslechteren en het wordt steeds moeilijker om uit de vicieuze cirkel van schulden te komen.

Door realistisch te zijn over je financiële mogelijkheden en alleen afspraken te maken die je kunt nakomen, voorkom je dat je opnieuw in de problemen komt. Het is belangrijk om een duidelijk beeld te hebben van je inkomsten en uitgaven, zodat je kunt bepalen hoeveel geld er beschikbaar is voor aflossingen.

Daarnaast is het raadzaam om een budget op te stellen en prioriteit te geven aan het aflossen van bestaande schulden. Door regelmatig bedragen apart te zetten voor aflossingen, kun je langzaam maar zeker je schulden verminderen.

Bovendien kan het nuttig zijn om contact op te nemen met de kredietverstrekker wanneer je merkt dat het moeilijk wordt om aan de betalingsverplichtingen te voldoen. In sommige gevallen kan er een betalingsregeling worden getroffen of kunnen er andere oplossingen worden gevonden om te voorkomen dat de schuld verder oploopt.

Het nakomen van afspraken is niet alleen belangrijk voor je eigen financiële stabiliteit, maar het is ook een kwestie van verantwoordelijkheid nemen. Door je aan je afspraken te houden, toon je aan dat je serieus bent over het aflossen van je schulden en kun je mogelijk in de toekomst weer gemakkelijker financiële mogelijkheden verkrijgen.

Kortom, bij het aangaan van een lening voor schulden met BKR is het cruciaal om nooit meer afspraken te maken dan je kunt nakomen. Door realistisch te zijn over je financiële situatie, een budget op te stellen en contact op te nemen met de kredietverstrekker wanneer nodig, kun je voorkomen dat je schulden opnieuw oplopen en werk maken van een gezonde financiële toekomst.

Belangrijke tip: Vermijd het missen van betalingen bij een lening voor schulden met een BKR-registratie. Het niet tijdig voldoen aan je betalingsverplichtingen kan leiden tot extra kosten en renteopslagen, waardoor je schuld alleen maar verder oploopt.

Wanneer je een lening hebt afgesloten om je schulden aan te pakken, is het van groot belang om de afgesproken betalingstermijnen nauwgezet na te komen. Door op tijd te betalen, voorkom je dat er extra kosten in rekening worden gebracht en dat de rente op je lening stijgt.

Het missen van betalingen kan resulteren in boetes en vertragingsrente, waardoor je schuld nog groter wordt dan deze al is. Dit kan een negatieve invloed hebben op je financiële situatie en het moeilijker maken om uit de schulden te komen.

Om dit te voorkomen, is het verstandig om een budget op te stellen en ervoor te zorgen dat je voldoende geld reserveert voor de aflossing van je lening. Maak gebruik van automatische incasso’s of stel herinneringen in om ervoor te zorgen dat je geen betalingen mist.

Als je merkt dat het moeilijk is om aan de betalingsverplichtingen te voldoen, neem dan contact op met de kredietverstrekker. Soms kunnen zij flexibele betalingsregelingen aanbieden of alternatieve oplossingen voorstellen om jou te helpen bij het aflossen van je schuld.

Onthoud: laat geen betalingen uit bij een lening voor schulden met een BKR-registratie. Door op tijd te betalen, voorkom je extra kosten en renteopslagen, en werk je stap voor stap aan het terugdringen van je schuld. Het nemen van verantwoordelijkheid en het naleven van de afgesproken betalingsregelingen is essentieel voor het herstellen van je financiële situatie.

Belangrijke tip: Betaal altijd op tijd om boetes te voorkomen en je credit rating niet verder te schaden

Als je te maken hebt met schulden en een negatieve BKR-registratie, is het essentieel om ervoor te zorgen dat je altijd op tijd betaalt. Het niet nakomen van betalingsverplichtingen kan leiden tot boetes en verdere verslechtering van je credit rating.

Het op tijd betalen van je rekeningen is van groot belang, omdat dit aantoont dat je financieel verantwoordelijk bent. Het helpt voorkomen dat er boetes worden berekend, die de schuldenlast alleen maar vergroten. Bovendien draagt het bij aan het herstellen van je credit rating.

Late betalingen kunnen namelijk een negatieve invloed hebben op je kredietwaardigheid. Kredietverstrekkers zien dit als een teken van financiële instabiliteit en kunnen terughoudender zijn om jou in de toekomst krediet te verstrekken. Dit kan het moeilijker maken om leningen of andere vormen van financiële ondersteuning te verkrijgen.

Om ervoor te zorgen dat je altijd op tijd betaalt, is het handig om een budget op te stellen en je financiën goed in de gaten te houden. Zorg ervoor dat je voldoende geld reserveert voor de aflossing van schulden en andere rekeningen. Stel eventueel automatische betalingen in, zodat je nooit een betalingstermijn mist.

Als het echt moeilijk is om aan je betalingsverplichtingen te voldoen, is het belangrijk om contact op te nemen met je schuldeisers. Bespreek je situatie en probeer tot een regeling te komen die voor beide partijen acceptabel is. Het tonen van goede wil en openheid kan vaak helpen bij het vinden van een oplossing.

Onthoud dat het herstellen van je credit rating tijd kost. Door altijd op tijd te betalen en verantwoordelijk om te gaan met je financiën, kun je stap voor stap werken aan het verbeteren van je financiële situatie. Wees geduldig en blijf consistent in je inspanningen.

Kortom, zorg ervoor dat je altijd op tijd betaalt om boetes te voorkomen en verdere schade aan je credit rating te vermijden. Dit toont financiële verantwoordelijkheid aan en kan helpen bij het herstellen van je kredietwaardigheid. Houd je financiën goed in de gaten, stel een budget op en neem indien nodig contact op met je schuldeisers om tot passende afspraken te komen.