De hypotheekrente voor aflossingsvrije leningen bij ING is een onderwerp dat veel huiseigenaren bezighoudt. Een aflossingsvrije hypotheek is een lening waarbij gedurende de looptijd alleen rente wordt betaald en het geleende bedrag aan het einde van de looptijd in één keer wordt terugbetaald.

Bij ING bieden ze verschillende opties voor aflossingsvrije hypotheken en de bijbehorende rentetarieven kunnen variëren. Het is belangrijk voor huiseigenaren om goed op de hoogte te zijn van de actuele rentetarieven en voorwaarden, zodat ze weloverwogen beslissingen kunnen nemen over hun hypotheek.

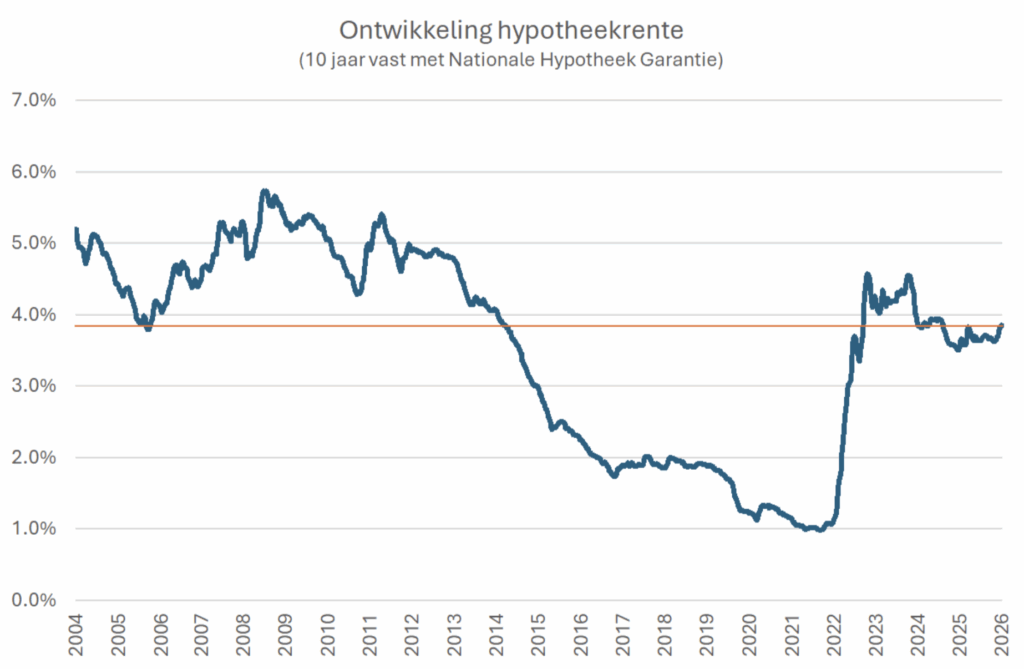

Het is verstandig om regelmatig te controleren of de hypotheekrente die je betaalt nog steeds marktconform is. Als de rente bij andere aanbieders lager is, kan het lonen om te onderhandelen met je huidige geldverstrekker of om over te stappen naar een andere aanbieder.

Hoewel een aflossingsvrije hypotheek aantrekkelijk kan lijken vanwege lagere maandlasten, brengt het ook risico’s met zich mee. Aan het einde van de looptijd moet het volledige geleende bedrag worden terugbetaald, wat tot financiële problemen kan leiden als hier niet voldoende voorzieningen voor zijn getroffen.

Als huiseigenaar is het daarom verstandig om goed advies in te winnen en je goed te laten informeren over alle aspecten van een aflossingsvrije hypotheek voordat je een beslissing neemt. Zo kun je ervoor zorgen dat je financiële situatie op lange termijn gezond blijft en kun je met een gerust hart genieten van je woning.

Een van de voordelen van een aflossingsvrije hypotheek bij ING is dat het kan leiden tot lagere maandlasten doordat je gedurende de looptijd alleen rente betaalt. Dit betekent dat je maandelijks minder geld kwijt bent aan je hypotheekverplichtingen, waardoor er meer ruimte kan zijn voor andere uitgaven of om te sparen. Het hebben van lagere maandlasten kan vooral in de beginjaren van de hypotheek gunstig zijn voor huiseigenaren die wellicht nog andere financiële verplichtingen hebben. Het is echter belangrijk om te beseffen dat dit voordeel op lange termijn gepaard gaat met het risico dat het volledige geleende bedrag aan het einde van de looptijd moet worden terugbetaald.

Een van de voordelen van een aflossingsvrije hypotheek met ING is de flexibiliteit die het biedt in financiële planning. Doordat de aflossing pas aan het einde van de looptijd plaatsvindt, hebben huiseigenaren de mogelijkheid om gedurende de looptijd van de lening hun financiën op andere manieren te beheren en te investeren. Dit stelt hen in staat om meer controle te hebben over hun geldstromen en om hun financiële doelen op een flexibele manier te bereiken.

Een van de voordelen van een aflossingsvrije hypotheekrente bij ING is de mogelijkheid om te profiteren van eventuele waardestijging van de woning. Doordat je gedurende de looptijd van de lening alleen rente betaalt en het geleende bedrag pas aan het einde van de looptijd terugbetaalt, kun je profiteren van eventuele waardestijgingen van je woning. Als de waarde van je huis stijgt, kan dit resulteren in een hogere winst bij verkoop, wat een aantrekkelijk voordeel kan zijn voor huiseigenaren met een aflossingsvrije hypotheek.

Een van de voordelen van een aflossingsvrije hypotheekrente bij ING is dat deze geschikt is voor huiseigenaren die verwachten hun hypotheeklasten in de toekomst te kunnen verlagen. Door alleen rente te betalen gedurende de looptijd van de lening, kunnen huiseigenaren in bepaalde situaties profiteren van lagere maandelijkse lasten, vooral als ze verwachten dat hun inkomen in de toekomst zal stijgen of als ze andere financiële verplichtingen hebben die tijdelijk prioriteit hebben. Het biedt flexibiliteit en kan een passende optie zijn voor huishoudens met een stabiele financiële planning en voldoende reserves om het geleende bedrag aan het einde van de looptijd terug te betalen.

Voor investeerders die hun geld liever elders renderend willen investeren, kan een aflossingsvrije hypotheek met een gunstige rente bij ING interessant zijn. Door te kiezen voor een aflossingsvrije lening kunnen zij hun beschikbare kapitaal gebruiken om te investeren in andere rendabele projecten of beleggingen, waardoor zij mogelijk een hoger rendement kunnen behalen dan de kosten van de hypotheekrente. Het stelt investeerders in staat om flexibel om te gaan met hun financiële middelen en optimaal gebruik te maken van hun investeringsmogelijkheden.

Een groot voordeel van de hypotheekrente van ING voor aflossingsvrije leningen is dat het ruimte biedt voor extra aflossingen zonder boete, waardoor versneld aflossen mogelijk is. Dit stelt huiseigenaren in staat om op eigen tempo extra geld in hun hypotheek te steken en zo sneller schuldenvrij te worden. Door gebruik te maken van deze flexibiliteit kunnen mensen hun financiële situatie verbeteren en eerder genieten van een hypotheekvrij bestaan.

Een belangrijk nadeel van een aflossingsvrije hypotheek bij ING is dat het ontbreken van aflossing betekent dat de schuld niet afneemt gedurende de looptijd van de lening. Hierdoor blijft het volledige geleende bedrag openstaan en zal dit aan het einde van de looptijd in één keer moeten worden terugbetaald. Dit kan leiden tot financiële druk en onzekerheid, aangezien er geen geleidelijke vermindering van de schuld plaatsvindt en er mogelijk onvoldoende middelen beschikbaar zijn om het volledige bedrag in één keer terug te betalen. Het is daarom belangrijk voor huiseigenaren om zich bewust te zijn van dit risico en passende maatregelen te nemen om hun financiële situatie op lange termijn te waarborgen.

Een belangrijk nadeel van een aflossingsvrije hypotheek met ING is dat het kan leiden tot hogere totale kosten. Doordat er gedurende de looptijd alleen rente wordt betaald en het geleende bedrag aan het einde in één keer moet worden terugbetaald, loop je het risico dat je uiteindelijk meer betaalt dan wanneer je periodiek zou aflossen. Deze aanpak kan dus resulteren in een aanzienlijke financiële last aan het einde van de looptijd, wat voor onverwachte problemen kan zorgen. Het is daarom essentieel om goed na te denken over de langetermijneffecten van een aflossingsvrije hypotheek en om eventuele alternatieven zorgvuldig te overwegen.

Een belangrijk nadeel van een aflossingsvrije hypotheek bij ING is het risico op een restschuld als de waarde van de woning daalt en het geleende bedrag niet volledig kan worden terugbetaald. In situaties waarin de waarde van de woning lager is dan verwacht, bijvoorbeeld door economische omstandigheden of veranderingen in de vastgoedmarkt, kunnen huiseigenaren geconfronteerd worden met het feit dat ze meer verschuldigd zijn dan wat hun huis waard is. Dit kan leiden tot financiële problemen en onzekerheid over de toekomstige financiële situatie. Het is daarom essentieel voor huiseigenaren om zich bewust te zijn van dit risico en passende maatregelen te nemen om zichzelf te beschermen tegen mogelijke restschulden.

Een belangrijk nadeel van een aflossingsvrije hypotheek bij ING is dat er geen vermogensopbouw plaatsvindt door aflossingen, waardoor er geen eigen vermogen in de woning wordt opgebouwd. Dit betekent dat aan het einde van de looptijd van de hypotheek het volledige geleende bedrag nog steeds openstaat en niet is afbetaald. Hierdoor mis je de mogelijkheid om gedurende de looptijd eigen vermogen op te bouwen in je woning, wat kan dienen als financiële reserve of investering voor de toekomst. Het ontbreken van vermogensopbouw kan op lange termijn financiële risico’s met zich meebrengen en kan invloed hebben op je financiële stabiliteit en flexibiliteit. Het is daarom belangrijk om dit aspect zorgvuldig te overwegen bij het kiezen voor een aflossingsvrije hypotheek.

Een belangrijk nadeel van een aflossingsvrije hypotheek bij ING is de mogelijke beperkingen die kunnen optreden bij het oversluiten van de hypotheek of het verhuizen naar een andere woning vanwege de resterende schuld aan het einde van de looptijd. Doordat bij een aflossingsvrije lening het geleende bedrag pas aan het einde van de looptijd wordt terugbetaald, kan dit leiden tot beperkingen en extra kosten wanneer huiseigenaren hun hypotheek willen oversluiten naar een andere geldverstrekker of willen verhuizen naar een nieuwe woning. Het is daarom cruciaal voor huiseigenaren om zich bewust te zijn van deze potentiële obstakels en om hun financiële planning hierop af te stemmen om verrassingen te voorkomen.

Een belangrijk nadeel van een aflossingsvrije hypotheek met ING is de afhankelijkheid van fluctuerende rentetarieven. Dit betekent dat de maandlasten kunnen stijgen wanneer de rente stijgt. Als de rentetarieven onverwacht toenemen, kan dit leiden tot aanzienlijk hogere kosten voor huiseigenaren met een aflossingsvrije lening bij ING. Het is daarom essentieel voor huiseigenaren om zich bewust te zijn van dit risico en eventuele maatregelen te overwegen om zich te beschermen tegen mogelijke rentestijgingen in de toekomst.