De laagste hypotheekrente voor 20 jaar: een slimme keuze voor financiële stabiliteit

Het kopen van een huis is een belangrijke mijlpaal in het leven. Het is een investering in de toekomst en biedt de mogelijkheid om een eigen plek te creëren waar je je thuis voelt. Bij het kopen van een huis komt echter ook de verantwoordelijkheid van het afsluiten van een hypotheek kijken. En natuurlijk wil je daarbij profiteren van de beste voorwaarden en tarieven.

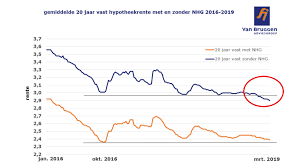

Als het gaat om het afsluiten van een hypotheek, is de rente een cruciale factor om rekening mee te houden. Hoe lager de rente, hoe lager je maandelijkse lasten zullen zijn en hoe meer geld je kunt besparen op de lange termijn. Daarom is het belangrijk om op zoek te gaan naar de laagste hypotheekrente die beschikbaar is, vooral als je kiest voor een looptijd van 20 jaar.

De laagste hypotheekrente voor 20 jaar kan aanzienlijke voordelen bieden. Allereerst geeft het je financiële stabiliteit gedurende een langere periode. Met vaste maandelijkse lasten weet je precies waar je aan toe bent en kun je beter budgetteren. Dit geeft gemoedsrust en zorgt ervoor dat je niet voor verrassingen komt te staan.

Daarnaast kan het afsluiten van een hypotheek met de laagste rente op lange termijn duizenden euro’s besparen. Stel je eens voor dat je gedurende 20 jaar elke maand honderden euro’s minder aan hypotheeklasten betaalt. Dat geld kun je gebruiken om te sparen, te investeren of om andere belangrijke doelen te bereiken.

Het vinden van de laagste hypotheekrente voor 20 jaar vereist echter wel wat onderzoek en vergelijking. Het is belangrijk om verschillende geldverstrekkers en hypotheekproducten te vergelijken om de beste deal te vinden die past bij jouw specifieke situatie. Een onafhankelijke hypotheekadviseur kan hierbij van onschatbare waarde zijn, omdat zij toegang hebben tot een breed scala aan hypotheken en rentetarieven.

Het is ook belangrijk om rekening te houden met andere factoren dan alleen de rente. Denk bijvoorbeeld aan de voorwaarden, aflossingsmogelijkheden en flexibiliteit van de hypotheek. Het gaat erom een evenwicht te vinden tussen een lage rente en gunstige voorwaarden die passen bij jouw behoeften en financiële doelen op lange termijn.

Kortom, het kiezen voor de laagste hypotheekrente voor 20 jaar kan een verstandige keuze zijn als je financiële stabiliteit wilt opbouwen en geld wilt besparen op lange termijn. Neem de tijd om verschillende aanbieders te vergelijken en overweeg professioneel advies in te winnen om ervoor te zorgen dat je de beste deal krijgt die past bij jouw persoonlijke situatie. Met een goede hypotheek ben je goed op weg naar het verwezenlijken van jouw droomhuis!

Een van de belangrijkste tips bij het zoeken naar de laagste hypotheekrente voor een looptijd van 20 jaar is om verschillende aanbieders met elkaar te vergelijken. Door deze vergelijking kun je ervoor zorgen dat je de beste deal krijgt die past bij jouw financiële situatie en doelen.

Het vergelijken van verschillende aanbieders is tegenwoordig gemakkelijker dan ooit dankzij het internet. Online kun je eenvoudig hypotheekverstrekkers vinden en hun rentetarieven en voorwaarden bekijken. Het is belangrijk om niet alleen naar de rente te kijken, maar ook naar andere factoren zoals aflossingsmogelijkheden, flexibiliteit en eventuele bijkomende kosten.

Een handige manier om verschillende aanbieders te vergelijken, is door gebruik te maken van vergelijkingswebsites. Deze websites stellen je in staat om snel en overzichtelijk meerdere aanbieders naast elkaar te zetten en hun rentetarieven te vergelijken. Op basis van jouw specifieke wensen en behoeften kun je vervolgens een weloverwogen beslissing nemen.

Naast het online vergelijken van aanbieders kan het ook verstandig zijn om professioneel advies in te winnen bij een onafhankelijke hypotheekadviseur. Zij hebben vaak toegang tot een breed scala aan hypotheken en kunnen je helpen bij het vinden van de beste optie die past bij jouw persoonlijke situatie.

Het vergelijken van verschillende aanbieders kan uiteindelijk resulteren in aanzienlijke besparingen op je maandelijkse hypotheeklasten. Door de laagste hypotheekrente te vinden, kun je niet alleen geld besparen, maar ook financiële stabiliteit opbouwen voor de komende 20 jaar.

Kortom, het vergelijken van verschillende aanbieders is een essentiële stap bij het zoeken naar de laagste hypotheekrente voor een looptijd van 20 jaar. Neem de tijd om verschillende opties te onderzoeken, gebruik online vergelijkingswebsites en overweeg professioneel advies in te winnen. Op deze manier kun je er zeker van zijn dat je de beste deal krijgt die past bij jouw financiële behoeften en doelen op lange termijn.

Een slimme tip om de laagste hypotheekrente voor 20 jaar te krijgen: vraag je bank om een rentekorting voor een langere looptijd.

Wanneer je een hypotheek afsluit, is het altijd verstandig om te onderhandelen over de rente en de voorwaarden. Een interessante mogelijkheid om een lagere hypotheekrente te verkrijgen, is door te vragen of de bank bereid is een rentekorting te geven bij het kiezen van een langere looptijd van 20 jaar.

Banken zijn vaak bereid om rentekortingen aan te bieden aan klanten die zich voor langere tijd aan hen verbinden. Bij het kiezen van een hypotheek met een looptijd van 20 jaar toon je jouw betrokkenheid en stabiliteit als klant. Dit kan de bank motiveren om jou een aantrekkelijke rentekorting aan te bieden.

Het is belangrijk om in gedachten te houden dat niet alle banken automatisch deze optie zullen aanbieden. Daarom is het essentieel om zelf het initiatief te nemen en met jouw bank in gesprek te gaan. Vraag naar de mogelijkheden van een rentekorting bij het kiezen van een hypotheek met een looptijd van 20 jaar.

Bij dit soort onderhandelingen is het handig om goed voorbereid te zijn. Vergelijk eerst verschillende hypotheken en rentetarieven, zodat je weet wat er op de markt beschikbaar is. Dit geeft je meer inzicht en helpt je om sterker in de onderhandelingen te staan.

Het vragen naar een rentekorting voor een langere looptijd van 20 jaar kan je uiteindelijk duizenden euro’s besparen. Het is een slimme zet om jouw financiële stabiliteit te vergroten en de maandelijkse lasten te verlagen.

Dus, als je op zoek bent naar de laagste hypotheekrente voor 20 jaar, aarzel dan niet om met jouw bank te praten over de mogelijkheid van een rentekorting. Neem het initiatief en ontdek hoe je kunt profiteren van deze strategie om jouw hypotheeklasten te verlagen en meer financiële ruimte te creëren.

Een slimme tip: Kies voor een variabele rente voor de laagste hypotheekrente op lange termijn

Bij het afsluiten van een hypotheek zijn er verschillende keuzes die je moet maken, waaronder de keuze tussen een vaste rente of een variabele rente. Hoewel een vaste rente zekerheid biedt, kan het interessant zijn om te overwegen voor een variabele rente te kiezen, vooral als je op zoek bent naar de laagste hypotheekrente voor 20 jaar.

In veel gevallen is de variabele rente namelijk lager dan de vaste rente op lange termijn. Dit betekent dat je aanvankelijk lagere maandelijkse lasten hebt en daardoor meer geld kunt besparen. Het kan vooral aantrekkelijk zijn als je verwacht dat de rentetarieven in de toekomst zullen dalen.

Het hebben van een variabele rente betekent echter ook dat je rekening moet houden met schommelingen in de marktrente. Het tarief kan stijgen of dalen gedurende de looptijd van je hypotheek, afhankelijk van economische factoren en beleidsmaatregelen van centrale banken. Daarom is het belangrijk om hierop voorbereid te zijn en flexibel te blijven.

Een manier om met deze onzekerheid om te gaan, is door extra geld opzij te zetten voor het geval dat de rente stijgt. Op die manier kun je eventuele hogere maandelijkse lasten gemakkelijk opvangen zonder in financiële problemen te komen. Het is ook mogelijk om de hypotheekrente op een later moment om te zetten naar een vaste rente, mocht je dat wensen.

Het kiezen voor een variabele rente vereist dus wel wat planning en vooruitziendheid. Het is belangrijk om de financiële markten en economische ontwikkelingen in de gaten te houden. Het kan verstandig zijn om advies in te winnen bij een hypotheekadviseur die je kan helpen bij het maken van de juiste keuze op basis van jouw persoonlijke situatie.

Kortom, als je op zoek bent naar de laagste hypotheekrente voor 20 jaar, is het zeker de moeite waard om te overwegen voor een variabele rente te kiezen. Hoewel er risico’s aan verbonden zijn, kan het je op lange termijn geld besparen. Zorg er echter voor dat je goed geïnformeerd bent en neem indien nodig professioneel advies in overweging. Op die manier kun je met vertrouwen genieten van de voordelen van een lagere hypotheekrente.

Een belangrijke tip bij het zoeken naar de laagste hypotheekrente voor 20 jaar is om na te gaan of je in aanmerking komt voor fiscale voordelen. Het betalen van hypotheekrente over een langere periode kan namelijk gunstige belastingvoordelen met zich meebrengen.

In België zijn er verschillende fiscale voordelen verbonden aan het hebben van een hypotheek. Een van de belangrijkste voordelen is de aftrekbaarheid van de betaalde hypotheekrente. Dit betekent dat je een deel van de betaalde rente kunt aftrekken van je belastbaar inkomen, waardoor je minder belasting hoeft te betalen.

Om te profiteren van deze fiscale voordelen, moet je aan bepaalde voorwaarden voldoen. Zo moet het geleende bedrag gebruikt worden voor de aankoop, bouw of renovatie van een eigen woning die als hoofdverblijfplaats dient. Daarnaast moet je ook voldoen aan andere specifieke criteria die door de Belgische belastingdienst worden gesteld.

Het is daarom verstandig om bij het afsluiten van een hypotheek met een looptijd van 20 jaar goed geïnformeerd te zijn over deze fiscale voordelen en te onderzoeken of je eraan kunt voldoen. Een gesprek met een erkend hypotheekadviseur kan hierbij zeer nuttig zijn, omdat zij op de hoogte zijn van alle recente wetgeving en regels omtrent hypotheken en belastingvoordelen.

Door gebruik te maken van deze fiscale voordelen kun je mogelijk nog meer besparen op je hypotheeklasten op de lange termijn. Het kan het verschil maken tussen een goede deal en een uitstekende deal. Zorg er wel voor dat je altijd de juiste documentatie en bewijsstukken hebt om aan te tonen dat je in aanmerking komt voor deze voordelen.

Kortom, bij het zoeken naar de laagste hypotheekrente voor 20 jaar is het belangrijk om na te gaan of je in aanmerking komt voor fiscale voordelen. Het benutten van deze voordelen kan aanzienlijke besparingen opleveren en bijdragen aan financiële stabiliteit op lange termijn. Raadpleeg een professional om ervoor te zorgen dat je alle mogelijkheden benut en optimaal profiteert van deze fiscale voordelen.

Bij het afsluiten van een hypotheek met de laagste rente voor 20 jaar is het verstandig om contact op te nemen met een financieel adviseur. Een financieel adviseur kan je helpen om de beste opties te vinden die aansluiten bij jouw specifieke situatie en financiële doelen.

Een financieel adviseur heeft de kennis en expertise om je te begeleiden bij het vergelijken van verschillende geldverstrekkers en hypotheekproducten. Ze kunnen je helpen om de voorwaarden, aflossingsmogelijkheden en flexibiliteit van elke hypotheek te begrijpen, naast alleen het rentetarief.

Daarnaast kan een financieel adviseur je ook helpen om jouw financiële situatie in kaart te brengen. Ze kunnen kijken naar jouw inkomen, uitgaven, spaargeld en andere financiële verplichtingen om samen met jou de optimale hypotheekconstructie te bepalen. Dit helpt je om een weloverwogen beslissing te nemen die past bij jouw persoonlijke behoeften en doelen.

Een ander voordeel van het werken met een financieel adviseur is dat zij vaak toegang hebben tot exclusieve deals en tarieven die niet direct beschikbaar zijn voor consumenten. Ze kunnen onderhandelen namens jou en zo mogelijk nog betere voorwaarden bedingen.

Kortom, neem contact op met een financieel adviseur wanneer je op zoek bent naar de laagste hypotheekrente voor 20 jaar. Ze kunnen je helpen bij het vergelijken van opties, begrijpen van voorwaarden en het vinden van de beste hypotheek die past bij jouw financiële situatie en doelen. Met hun expertise aan jouw zijde kun je met vertrouwen de juiste keuze maken voor een solide financiële toekomst.

Let goed op: duidelijke vermelding van alle kosten bij het afsluiten van een hypotheek met de laagste rente voor 20 jaar

Bij het afsluiten van een hypothecaire lening met de laagste rente voor een looptijd van 20 jaar is het belangrijk om op te letten dat alle kosten die hiermee gepaard gaan, duidelijk worden vermeld in het contract dat je ondertekent. Het laatste wat je wilt, is later geconfronteerd worden met onverwachte kosten.

Bij het afsluiten van een hypotheek komen er verschillende kosten kijken, zoals notariskosten, taxatiekosten en advies- of bemiddelingskosten. Deze kosten kunnen aanzienlijk zijn en kunnen invloed hebben op de totale financiële lasten van jouw hypotheek. Daarom is het essentieel om ervoor te zorgen dat al deze kosten transparant worden weergegeven in het contract.

Voordat je een hypotheekcontract ondertekent, is het verstandig om grondig door alle documenten te gaan en ervoor te zorgen dat je alle kosten begrijpt en dat ze correct zijn weergegeven. Vraag indien nodig om verduidelijking bij jouw hypotheekadviseur of de geldverstrekker. Het is beter om eventuele vragen of zorgen vooraf te bespreken dan later geconfronteerd te worden met onverwachte financiële verrassingen.

Het is ook raadzaam om offertes van verschillende geldverstrekkers te vergelijken, zodat je niet alleen de laagste rente krijgt, maar ook een duidelijk beeld hebt van alle kosten die met de hypotheek gepaard gaan. Een onafhankelijke hypotheekadviseur kan je hierbij helpen en ervoor zorgen dat je een weloverwogen beslissing neemt.

Onthoud dat het afsluiten van een hypotheek een belangrijke financiële beslissing is en dat het cruciaal is om volledig geïnformeerd te zijn over alle kosten die ermee gemoeid zijn. Door aandacht te besteden aan de duidelijke vermelding van alle kosten in het contract, kun je onaangename verrassingen voorkomen en met vertrouwen genieten van jouw hypotheek met de laagste rente voor 20 jaar.