Als je van plan bent om een huis te kopen, is het belangrijk om te weten hoeveel je kunt lenen voor een hypotheek. Het bedrag dat je kunt lenen hangt af van verschillende factoren, zoals je inkomen, je uitgaven en de huidige rentevoeten.

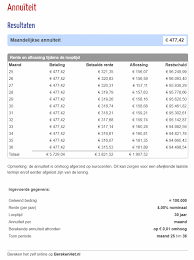

Om te berekenen hoeveel je kunt lenen voor een hypotheek, moet je rekening houden met je bruto-inkomen en vaste lasten. Banken hanteren vaak de regel dat je maandelijkse hypotheeklast niet meer dan 30% van je inkomen mag bedragen.

Daarnaast wordt er ook gekeken naar eventuele andere leningen die je hebt lopen, zoals autoleningen of persoonlijke leningen. Deze schulden verminderen het bedrag dat je kunt lenen voor een hypotheek.

Verder spelen ook de rentevoeten een belangrijke rol bij het bepalen van hoeveel je kunt lenen. Hoe hoger de rentevoet, hoe lager het bedrag dat je kunt lenen.

Om een nauwkeurige berekening te maken van hoeveel je kunt lenen voor een hypotheek, is het verstandig om contact op te nemen met een financieel adviseur. Zij kunnen je helpen bij het bepalen van jouw maximale leencapaciteit en welk type hypotheek het beste bij jouw situatie past.

Kortom, voordat je op zoek gaat naar een huis is het verstandig om eerst te berekenen hoeveel je kunt lenen voor een hypotheek. Op die manier weet je binnen welk budget je op zoek kunt gaan naar jouw droomhuis.

Het is essentieel om bij het berekenen van je hypotheek te kijken naar je maximale leenbedrag op basis van je inkomen en vaste lasten. Door een goed inzicht te krijgen in je financiële situatie, inclusief je bruto-inkomen en vaste uitgaven, kun je bepalen hoeveel je realistisch kunt lenen voor een hypotheek. Het is belangrijk om binnen de grenzen van wat financieel haalbaar is te blijven, zodat je comfortabel kunt wonen en tegelijkertijd aan je financiële verplichtingen kunt voldoen.

Bij het berekenen van hoeveel je kunt lenen voor een hypotheek is het essentieel om rekening te houden met eventuele andere financiële verplichtingen die je hebt. Denk hierbij aan lopende leningen, zoals een autolening of persoonlijke lening, die invloed hebben op je beschikbare budget voor een hypotheek. Het is belangrijk om een realistisch beeld te hebben van al je financiële verplichtingen, zodat je een weloverwogen beslissing kunt nemen over de hoogte van je hypotheek en de maandelijkse lasten die daarbij komen kijken.

Vergeet niet om ook spaargeld of eigen inbreng mee te nemen in de berekening van hoeveel je kunt lenen voor een hypotheek. Het hebben van spaargeld of een eigen inbreng kan je helpen om een groter bedrag te lenen of gunstigere voorwaarden te krijgen bij het afsluiten van een hypotheek. Door zelf geld in te brengen, laat je zien aan de bank dat je financieel stabiel bent en dat je bereid bent om zelf ook een deel van de investering te dragen. Dit kan niet alleen leiden tot een hoger leenbedrag, maar ook tot lagere rentevoeten en betere voorwaarden op lange termijn. Het is dus zeker de moeite waard om je spaargeld of eigen inbreng mee te nemen in je overwegingen bij het berekenen van je maximale leencapaciteit voor een hypotheek.

Het is verstandig om bij het berekenen van hoeveel je kunt lenen voor een hypotheek, informatie in te winnen bij verschillende geldverstrekkers over de mogelijkheden en rentetarieven. Door verschillende aanbieders te vergelijken, kun je een beter inzicht krijgen in welke opties er beschikbaar zijn en welke voorwaarden het beste aansluiten bij jouw financiële situatie. Het loont vaak de moeite om offertes op te vragen en advies in te winnen bij meerdere partijen, zodat je een weloverwogen beslissing kunt nemen over het afsluiten van een hypotheek die past bij jouw behoeften en budget.

Het is essentieel om je goed te laten informeren over de verschillende hypotheekvormen en bijbehorende voorwaarden wanneer je een hypotheek wilt berekenen en weten hoeveel je kunt lenen. Elke hypotheekvorm heeft zijn eigen kenmerken en voordelen, zoals de looptijd, rentevaste periode en aflossingsmogelijkheden. Door een goed inzicht te krijgen in deze aspecten, kun je een weloverwogen keuze maken die aansluit bij jouw financiële situatie en toekomstplannen. Het raadplegen van een financieel adviseur kan hierbij van onschatbare waarde zijn om de juiste hypotheekvorm te kiezen die het beste past bij jouw behoeften en doelen.

Het is essentieel om bij het berekenen van hoeveel je kunt lenen voor een hypotheek niet alleen rekening te houden met je inkomen en vaste lasten, maar ook met bijkomende kosten zoals notariskosten, makelaarskosten en eventuele verbouwingskosten. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in je totale financiële planning. Door alle aspecten van de aankoop van een huis in je berekening op te nemen, krijg je een realistisch beeld van wat je daadwerkelijk kunt lenen en welke hypotheek het beste bij jouw situatie past.

Het is essentieel om een realistisch beeld te hebben van wat je maandelijks kunt missen aan hypotheeklasten bij het berekenen van hoeveel je kunt lenen voor een hypotheek. Het is verleidelijk om je maximale leencapaciteit te benutten, maar het is belangrijk om ervoor te zorgen dat je comfortabel kunt blijven leven en niet in financiële problemen komt door te hoge maandelijkse lasten. Door realistisch te zijn over wat je kunt missen aan hypotheeklasten, kun je een weloverwogen beslissing nemen en voorkomen dat je boven je financiële mogelijkheden leent.

Het is verstandig om, voordat je een hypotheek gaat berekenen en beslissingen neemt over hoeveel je kunt lenen, een financieel adviseur naar jouw specifieke situatie te laten kijken. Een financieel adviseur kan op maat gemaakt advies geven dat rekening houdt met jouw unieke financiële omstandigheden en doelen. Door hun expertise en ervaring kunnen zij je helpen om de juiste keuzes te maken en een helder inzicht te krijgen in wat haalbaar is binnen jouw budget. Het raadplegen van een professional kan je helpen om met vertrouwen de stap naar het kopen van een huis te zetten.