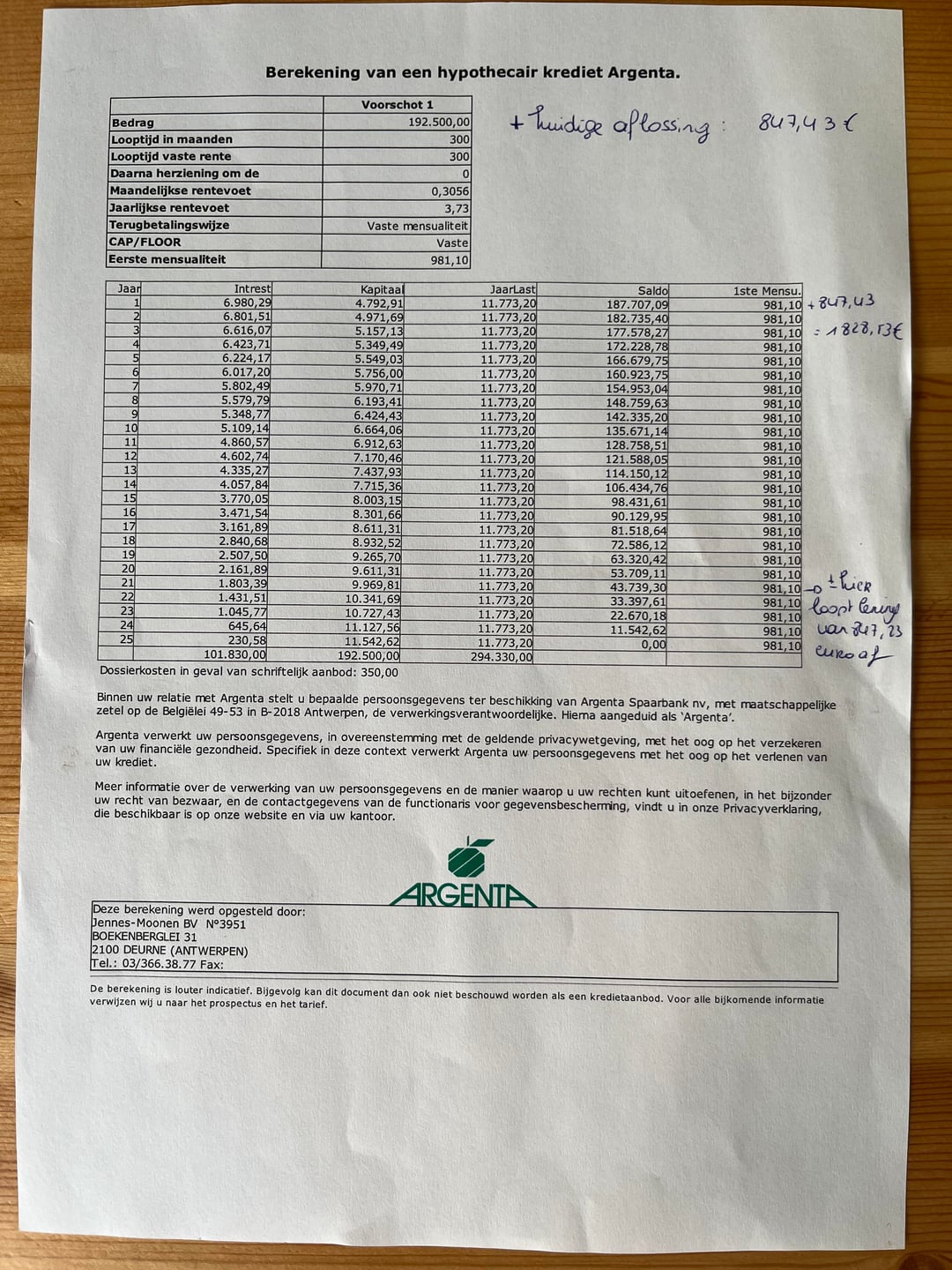

Een hypothecaire lening is een belangrijke financiële beslissing die vaak gepaard gaat met het vastleggen van een intrestvoet. De intrestvoet bepaalt hoeveel rente je zal betalen op het geleende bedrag gedurende de looptijd van de lening. Het is dus essentieel om goed geïnformeerd te zijn over dit aspect voordat je een hypothecaire lening afsluit.

De intrestvoet, ook wel rentepercentage genoemd, is het percentage dat wordt toegepast op het openstaande kapitaal van je hypothecaire lening om de kosten van de lening te berekenen. Dit percentage kan vast of variabel zijn, afhankelijk van het type lening dat je kiest.

Bij een vaste intrestvoet blijft het rentepercentage gedurende de volledige looptijd van de lening ongewijzigd. Dit biedt zekerheid omdat je weet hoeveel je maandelijks zal moeten betalen. Aan de andere kant kan een variabele intrestvoet fluctueren op basis van marktomstandigheden, waardoor je maandelijkse aflossingen kunnen stijgen of dalen.

De intrestvoet heeft een aanzienlijke invloed op de totale kosten van je hypothecaire lening. Hoe hoger het rentepercentage, hoe meer rente je in totaal zal betalen over de looptijd van de lening. Daarom is het belangrijk om te streven naar een zo laag mogelijke intrestvoet om geld te besparen.

Voordat je een hypothecaire lening afsluit, is het verstandig om te onderhandelen over de intrestvoet met verschillende kredietverstrekkers. Door offertes te vergelijken en te onderhandelen, kan je mogelijk een lagere rente bedingen en zo geld besparen op je lening.

Kortom, de intrestvoet van een hypothecaire lening is een cruciale factor die invloed heeft op zowel je maandelijkse aflossingen als de totale kosten van de lening. Zorg ervoor dat je goed geïnformeerd bent en neem de tijd om verschillende opties te overwegen voordat je een definitieve beslissing neemt.

Een veelgestelde vraag over hypothecaire leningen is: Wat is de gemiddelde intrestvoet voor een hypothecaire lening in België? De gemiddelde intrestvoet voor hypothecaire leningen in België kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de looptijd van de lening en het type intrestvoet (vast of variabel). Op dit moment ligt de gemiddelde intrestvoet voor hypothecaire leningen in België rond de 2% tot 3%, maar het is belangrijk om te onthouden dat deze tarieven kunnen schommelen. Het is verstandig om advies in te winnen bij financiële experts en verschillende kredietverstrekkers te raadplegen om een goed beeld te krijgen van de actuele intrestvoeten en om de beste deal te vinden die past bij jouw financiële situatie.

Een veelgestelde vraag is: “Hoe kan ik onderhandelen over een lagere intrestvoet voor mijn hypothecaire lening?” Het onderhandelen over een lagere intrestvoet voor je hypothecaire lening kan een slimme manier zijn om geld te besparen op je lening. Een goede eerste stap is om verschillende kredietverstrekkers te benaderen en offertes te vergelijken. Door te laten zien dat je goed geïnformeerd bent en bereid bent om elders te kijken, kan je mogelijk een lagere rente bedingen. Daarnaast kan het verstandig zijn om te wijzen op eventuele positieve veranderingen in je financiële situatie of op gunstige marktomstandigheden die kunnen rechtvaardigen waarom je een lagere intrestvoet verdient. Het is altijd de moeite waard om te proberen te onderhandelen, want zelfs een kleine daling in de intrestvoet kan op lange termijn aanzienlijke besparingen opleveren.

Bij het bepalen van de intrestvoet bij een hypothecaire lening zijn er verschillende factoren die een rol spelen. Eén van de belangrijkste factoren is de marktrente op het moment van afsluiten van de lening. Deze rente wordt beïnvloed door economische ontwikkelingen en kan variëren afhankelijk van de situatie op de financiële markten. Daarnaast speelt ook jouw persoonlijke financiële situatie een rol, zoals je inkomen, kredietgeschiedenis en het geleende bedrag. Hoe sterker jouw financiële positie, hoe lager de intrestvoet doorgaans zal zijn. Andere factoren die van invloed kunnen zijn, zijn onder meer de looptijd van de lening, het type lening en eventuele onderhandelingen met de kredietverstrekker. Het is daarom belangrijk om goed geïnformeerd te zijn over deze factoren en om advies in te winnen bij experts voordat je een hypothecaire lening afsluit.

Een van de veelgestelde vragen over hypothecaire leningen is: “Wat zijn de voordelen van een vaste intrestvoet ten opzichte van een variabele intrestvoet?” Het belangrijkste voordeel van een vaste intrestvoet is de stabiliteit die het biedt. Met een vaste intrestvoet blijft je rentepercentage gedurende de volledige looptijd van de lening hetzelfde, waardoor je maandelijkse aflossingen consistent en voorspelbaar zijn. Dit geeft je gemoedsrust omdat je niet voor verrassingen komt te staan als de rente plotseling stijgt. In tegenstelling hiermee kan een variabele intrestvoet fluctueren, wat kan leiden tot onverwachte veranderingen in je maandelijkse betalingen, afhankelijk van marktomstandigheden.

Om te berekenen hoeveel rente je in totaal zal betalen over de looptijd van je hypothecaire lening, moet je rekening houden met verschillende factoren. Allereerst is het belangrijk om de intrestvoet van je lening te kennen, aangezien dit percentage bepaalt hoeveel rente je maandelijks zal betalen. Vervolgens kan je de totale rentekosten berekenen door het rentepercentage toe te passen op het openstaande kapitaal van je lening gedurende elke aflossingsperiode. Door deze berekening te herhalen voor elke aflossingsperiode en de resultaten op te tellen, kan je een schatting maken van het totale bedrag aan rente dat je zal betalen over de volledige looptijd van je hypothecaire lening. Het is ook handig om gebruik te maken van online tools en calculators die specifiek zijn ontworpen voor het berekenen van de totale rentekosten van een hypothecaire lening.